هل هناك أي مكان آمن مع ضعف البيتكوين؟ لماذا حتى سندات الخزانة لمدة عامين بدأت في التصدع

حتى أكثر زوايا السوق أماناً يمكن أن تبدأ في الظهور بمظهر غير مستقر عندما يقفز النفط، وتستمر الحرب، ويبدأ المستثمرون في التساؤل عما إذا كان التضخم يتجه مرة أخرى في الاتجاه الخاطئ.

كانت تلك هي الرسالة التي حصلنا عليها من بيع سندات الخزانة الأمريكية لمدة عامين يوم الثلاثاء. هذه هي السندات الحكومية قصيرة المدى، ويتم مراقبتها على نطاق واسع لأنها تعكس ما يعتقد المستثمرون أنه يمكن أن يحدث خلال العامين المقبلين، خاصة فيما يتعلق بأسعار الفائدة في نظام الاحتياطي الفيدرالي.

عندما يكون الطلب على هذه السندات قصيرة المدى قوياً، فإن ذلك يخبرنا أن المستثمرين المحترفين والمؤسسيين يعتقدون أن التضخم سيخف وأن السياسة ستصبح أكثر ليونة في النهاية.

لذلك عندما يضعف الطلب، تتحول الإشارة أيضاً. يطلب المستثمرون تعويضاً أفضل، ويستعدون لفترة أكثر تقلباً في المستقبل.

وقع مزاد يوم الثلاثاء في تلك الفئة الثانية. باعت الخزانة 69 مليار دولار من السندات لمدة عامين بعائد مرتفع بلغ 3.936٪، وكان الطلب أضعف من الشهر السابق. انخفضت نسبة العطاء إلى التغطية إلى 2.44 من 2.63 في فبراير، بينما انتهى الأمر بالتجار الأساسيين بأخذ حصة أكبر بكثير من البيع.

تخبرنا هذه الأرقام أن المستثمرين أظهروا شهية أقل من المعتاد لإقراض الأموال للحكومة الأمريكية لمدة عامين فقط بمعدل فائدة 3.9٪.

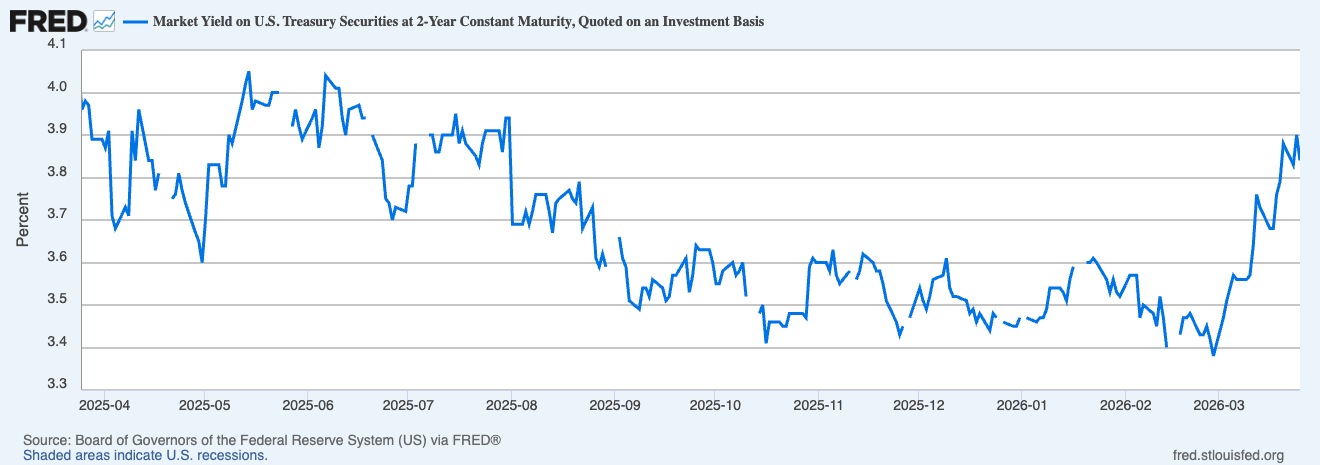

رسم بياني يوضح العائد على سندات الخزانة لمدة عامين من 26 مارس 2025 إلى 25 مارس 2026 (المصدر: بنك الاحتياطي الفيدرالي)

رسم بياني يوضح العائد على سندات الخزانة لمدة عامين من 26 مارس 2025 إلى 25 مارس 2026 (المصدر: بنك الاحتياطي الفيدرالي)

جاء البيع الضعيف في لحظة كان فيها الصراع في الشرق الأوسط قد دفع النفط إلى الارتفاع، وبدأت الآمال في تخفيضات سريعة لأسعار الفائدة من نظام الاحتياطي الفيدرالي في التلاشي. تباطأ نشاط الأعمال الأمريكي إلى أدنى مستوى له منذ 11 شهراً في مارس حتى مع تسارع التكاليف وأسعار البيع، وهو مزيج ترك المستثمرين يحدقون في صورة اقتصادية غير مريحة للغاية.

تعتبر سندات الخزانة لمدة عامين واحدة من أفضل قراءات السوق حول المكان الذي يعتقد المستثمرون أن أسعار الفائدة تتجه إليه في المستقبل القريب. يشير المزاد الضعيف إلى أن المتداولين غير مقتنعين بأن نظام الاحتياطي الفيدرالي سيكون قادراً على تخفيف السياسة قريباً. يمكن أن يشير أيضاً إلى أن الخوف من التضخم بدأ يتجاوز الغريزة المعتادة للاندفاع إلى الديون الحكومية خلال صدمة جيوسياسية.

لماذا أصبح هذا المزاد البسيط علامة تحذير

خلال الجزء الأفضل من العام الماضي، كان المستثمرون يأملون في رؤية ضوء في نهاية النفق. بدا أن التضخم ينخفض، وكان النمو يبرد بطريقة منظمة، مما من شأنه أن يمكّن نظام الاحتياطي الفيدرالي في النهاية من الحصول على مجال لخفض الأسعار. كانت سندات الخزانة قصيرة المدى تتناسب بدقة مع هذا السوق المتعافي، حيث قدمت طريقة مربحة للتموضع لسياسة أسهل في المستقبل.

لكن كل هذا انهار مع صدمة النفط الأخيرة. مع تهديد الصراع في إيران بالتحول إلى حرب شاملة في الشرق الأوسط، ارتفعت أسعار النفط بشكل صاروخي، مما أدى إلى زيادة البنزين وتكاليف الأعمال الأوسع. ألغى هذا بشكل أساسي كل التخفيف الذي شهدناه في نشاط الأعمال، تاركاً الأسواق تتصارع مع احتمال أن يتباطأ الاقتصاد بينما يرتفع التضخم. هذا المزيج من شأنه أن يمنع نظام الاحتياطي الفيدرالي من تقديم أي نوع من الإغاثة السهلة في العام المقبل أو نحو ذلك.

بمجرد أن نبدأ في اعتبار هذا احتمالاً حقيقياً، يتغير معنى الأصل "الآمن".

بينما لا يزال الأمان النسبي للأصل يهم في هذه الظروف، إلا أن التضخم يهم أكثر.

يبدأ المستثمرون في السؤال عما إذا كان الاحتفاظ بسندات الخزانة لمدة عامين بعائد معين يوفر حماية كافية حقاً عندما ترتفع أسعار الطاقة، ويبدو المسار نحو أسعار أقل أقل يقيناً. لهذا السبب جذب الطلب الضعيف هذا الأسبوع الكثير من الاهتمام: فقد أظهر أن السوق يريد المزيد من العائدات قبل الدخول.

أضافت بلاغة نظام الاحتياطي الفيدرالي إلى هذا القلق. قال محافظ نظام الاحتياطي الفيدرالي مايكل بار إن صانعي السياسات قد يحتاجون إلى الحفاظ على الأسعار ثابتة لبعض الوقت لأن التضخم لا يزال أعلى من المستهدف وأضاف صراع الشرق الأوسط مخاطر صعودية من خلال الطاقة.

تساعد تعليقات مثل هذه في تفسير سبب أهمية سندات الخزانة لمدة عامين: إنها جزء من سوق الخزانة الأكثر ارتباطاً بالفصل التالي من سياسة نظام الاحتياطي الفيدرالي. عندما تبدأ في التذبذب، يتفاعل المستثمرون عادةً مع ما يعتقدون أن البنك المركزي قد يكون قادراً أو غير قادر على القيام به بعد ذلك.

ما تقوله الإشارة عن الاقتصاد من هنا

كان مزاد هذا الشهر بمثابة إشارة تحذيرية للأشهر القليلة المقبلة.

بدأ المستثمرون في اختبار ما إذا كانت أي من الافتراضات القديمة لا تزال صالحة: هل يمكن للتضخم أن يستمر في التخفيف إذا بقي النفط مرتفعاً؟ هل يمكن لنظام الاحتياطي الفيدرالي خفض الأسعار إذا بدأت تكاليف الطاقة في رفع الأسعار أكثر؟

ستؤثر الإجابات على هذه الأسئلة على الجميع، وليس فقط على مشتري سندات الخزانة.

يمكن أن تحافظ العائدات قصيرة المدى الأعلى على الظروف المالية الضيقة، وتضغط على التقييمات في الأسواق الأخرى، وترفع عقبة المخاطرة عبر الأسهم والأصول المضاربة. يمكنها أيضاً تغيير شروط الاقتراض، لأن توقعات السياسة المستقبلية لنظام الاحتياطي الفيدرالي تنتشر في جميع أنواع قرارات التسعير.

لهذا السبب يمكن أن ينتهي المزاد الضعيف في بداية المنحنى بسرد قصة أكبر عن الثقة والخوف وكيف يرى المستثمرون المرحلة التالية من تشكيل الاقتصاد.

لا يزال هناك مجال لتهدئة هذه الإشارة. ساعدت آمال وقف إطلاق النار أسعار النفط على التراجع قليلاً، ويمكن لهذا النوع من الحركة أن يخفف بعض الضغط على توقعات التضخم.

ومع ذلك، لا يزال السوق يجادل مع نفسه، والنقاش حي في كل عنوان نفط جديد، وكل ملاحظة من نظام الاحتياطي الفيدرالي، وكل قراءة جديدة عن الأسعار والنمو.

في الوقت الحالي، الرسالة من المزاد واضحة: ينظر المستثمرون إلى العامين المقبلين ويرون طريقاً أكثر وعورة مما رأوه قبل شهر. إنهم يرون الحرب والنفط والتضخم ونشاطاً أبطأ ونظام احتياطي فيدرالي لديه مجال أقل للمساعدة مما كانت الأسواق تأمل. ورأينا لمحة من سوق بدأ في تسعير عالم أكثر صعوبة.

ظهر المنشور هل هناك مكان آمن مع ضعف البيتكوين؟ لماذا بدأت حتى سندات الخزانة لمدة عامين في التصدع أولاً على CryptoSlate.

قد يعجبك أيضاً

توقعات سعر Chainlink: LINK تستهدف التعافي إلى 15 دولارًا بعد إطلاق CCIP v1.5؛ لماذا تتحوط "الأموال الذكية" مع AlphaPepe لتحقيق مكاسب x100

البيت الأبيض هو "مأوى" — وترامب "مختل": مصدر من واشنطن