বাড়ির বীমা শিল্পের পরিসংখ্যান ২০২৬: বৃদ্ধির পূর্বাভাস

বাড়ির বীমা, যা প্রায়শই পরিবারগুলির আর্থিক স্থিতিশীলতার ভিত্তি, উল্লেখযোগ্য পরিবর্তন দেখেছে। ক্রমবর্ধমান প্রাকৃতিক দুর্যোগ, একটি অনিশ্চিত অর্থনৈতিক পরিস্থিতি এবং পরিবর্তনশীল জনসংখ্যা বীমাকারীরা যেভাবে নীতি, কভারেজ এবং প্রিমিয়ামের সাথে যোগাযোগ করে তা পরিবর্তন করছে।

নতুন প্রবণতা উঠে এসেছে, যা বাড়ির মালিকদের জন্য সাশ্রয়ী তবুও ব্যাপক কভারেজের গুরুত্ব তুলে ধরে। এই নিবন্ধটি মূল বাড়ির বীমা শিল্পের পরিসংখ্যান অন্বেষণ করবে, বর্তমান পরিস্থিতির একটি সুসংগত বোঝাপড়া প্রদান করবে এবং মার্কিন যুক্তরাষ্ট্র জুড়ে বাড়ির মালিকদের জন্য এর অর্থ কী।

সম্পাদকের পছন্দ

- বৈশ্বিক বাড়ির বীমা প্রিমিয়াম 2026 সালে প্রায় $336 বিলিয়ন এ পৌঁছেছে, যা 2025 সালে প্রায় $312 বিলিয়ন থেকে বেড়েছে।

- প্রাকৃতিক দুর্যোগ থেকে বীমাকৃত ক্ষতি 2025 সালে $107 বিলিয়ন অতিক্রম করেছে, যা $100 বিলিয়ন সীমার উপরে টানা ষষ্ঠ বছর।

- মার্কিন বাড়ির মালিকরা এখন $300,000 বাসস্থান কভারেজ সহ একটি পলিসির জন্য গড়ে প্রায় $2,424 প্রতি বছর প্রদান করেন।

- মার্কিন বাড়ির বীমা প্রিমিয়াম 2026 সালে প্রায় 8% বৃদ্ধির পূর্বাভাস রয়েছে, যা 2027 সাল পর্যন্ত 16% সংযোজিত বৃদ্ধির অংশ।

- বন্ধকী ধারকদের মধ্যে বাড়ির বীমার অনুপ্রবেশ রেকর্ড 96% এর কাছাকাছি রয়ে গেছে, যা ঋণদানে এর এমবেডেড ভূমিকা প্রতিফলিত করে।

- মার্কিন যুক্তরাষ্ট্রে, 2026 সাল পর্যন্ত ফ্লোরিডা এবং টেক্সাসের মতো উচ্চ ঝুঁকিপূর্ণ রাজ্যগুলিতে 10টির মধ্যে 1টিরও বেশি বাড়ির বীমা পলিসি লেখা হয়।

সাম্প্রতিক উন্নয়ন

- ক্যালিফোর্নিয়ার সাস্টেইনেবল ইন্স্যুরেন্স স্ট্র্যাটেজি দাবানল অঞ্চলের প্রিমিয়াম প্রায় 30–40% বৃদ্ধি করছে।

- স্টেট ফার্ম ক্যালিফোর্নিয়ায় অতিরিক্ত 11% হার বৃদ্ধির চেষ্টা করছে, যা সম্ভাব্যভাবে 2026 সালের মধ্যে তার মোট বৃদ্ধি প্রায় 30% এ নিয়ে যেতে পারে।

- বীমাকারীরা উচ্চ ঝুঁকিপূর্ণ মার্কিন অঞ্চল থেকে পিছিয়ে গেছে, যা 5টির মধ্যে 1টিরও বেশি দাবানল-প্রবণ বাড়িকে রাষ্ট্র-সমর্থিত পরিকল্পনায় ঠেলে দিয়েছে।

- FAIR Plan-এর সাম্প্রতিক দাবানল ক্ষতি প্রায় $4 বিলিয়ন অনুমান করা হয়েছে, যা পলিসিধারকদের কাছে হস্তান্তরিত $1 বিলিয়ন ক্যারিয়ার মূল্যায়ন ট্রিগার করেছে।

- বৈশ্বিক বীমাকারীরা 200% এর উপরে গড় সলভেন্সি রেশিও বহন করছে, যা 2026–2027 সালের মধ্যে আপডেট হওয়া সলভেন্সি II-এর অধীনে €80 বিলিয়ন মূলধন ত্রাণ দ্বারা সমর্থিত।

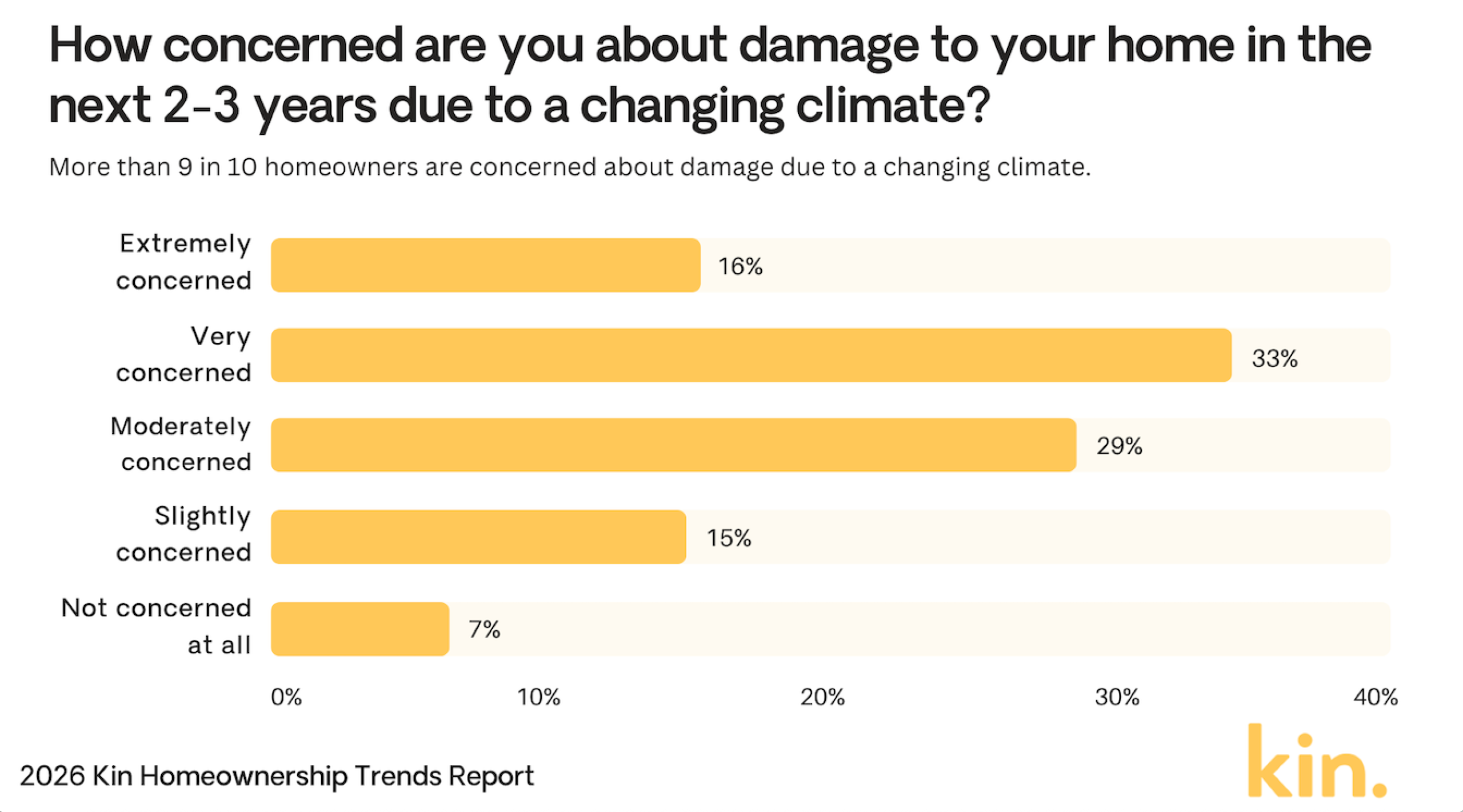

জলবায়ু ক্ষতি সম্পর্কে বাড়ির মালিকদের উদ্বেগ

- বাড়ির মালিকদের 33% তাদের বাড়ির জলবায়ু ক্ষতি সম্পর্কে অত্যন্ত উদ্বিগ্ন।

- 29% মাঝারিভাবে উদ্বিগ্ন অনুভব করেন, যা সামগ্রিক শক্তিশালী উদ্বেগ দেখায়।

- 16% বলেন যে তারা সম্ভাব্য ক্ষতি সম্পর্কে অত্যন্ত উদ্বিগ্ন।

- 15% জলবায়ু ঝুঁকি সম্পর্কে সামান্য উদ্বিগ্ন।

- মাত্র 7% মোটেও উদ্বিগ্ন নয়।

- মোট, 93% বাড়ির মালিক অন্তত কিছু মাত্রার উদ্বেগ দেখান।

(রেফারেন্স: Kin Insurance)

(রেফারেন্স: Kin Insurance)

বাড়ির মালিকদের বীমা প্রিমিয়াম এবং ভোক্তা মূল্য

- গড় মার্কিন বার্ষিক বাড়ির বীমা প্রিমিয়াম 2026 সালে প্রায় $2,424 এ দাঁড়িয়েছে, যা 2025 সালে প্রায় $2,110 থেকে বেড়েছে।

- ফ্লোরিডা এবং লুইসিয়ানার মতো হারিকেন-প্রবণ রাজ্যগুলিতে প্রিমিয়াম 27% পর্যন্ত বৃদ্ধির পথে রয়েছে, ফ্লোরিডায় গড়ে প্রায় $5,409 প্রতি বছর।

- প্রায় 40% পলিসিধারক বার্ষিক প্রিমিয়াম বৃদ্ধি $200 এর বেশি দেখেছেন, বিশেষত উচ্চ-পুনর্নির্মাণ-খরচের অঞ্চলে।

- বাড়ি পুনর্নির্মাণ উপকরণের মূল্য সূচক বছর-দর-বছর প্রায় 7–10% বৃদ্ধি পেয়েছে, যা বীমাকারী এবং বাড়ির মালিক উভয়ের খরচ বাড়াচ্ছে।

- উচ্চ ঝুঁকিপূর্ণ অঞ্চলে নতুন বাড়ির মালিকদের পলিসিগুলির প্রায় 20–30% এখন $2,000 বা তার বেশি ডিডাক্টিবল বহন করে, যা আগের গড় $1,200 এর কাছাকাছি থেকে বেড়েছে।

- বাড়ি এবং অটোর জন্য পলিসি বান্ডলিং 15% বৃদ্ধি পেয়েছে, যার সাধারণ সঞ্চয় 10–25% এর পরিসরে।

- প্রায় 10–15% বীমাকারী উচ্চ ঝুঁকিপূর্ণ এলাকায় আন্ডাররাইটিং কঠোর করেছে, যোগ্যতা সীমাবদ্ধ করেছে এবং প্রিমিয়াম বাড়িয়েছে।

চরম আবহাওয়া ঝুঁকির কারণে বাড়ির মালিকরা যেসব রাজ্য এড়িয়ে চলেন

- বাড়ির মালিকদের 58% বলেন যে তারা চরম আবহাওয়া ঝুঁকির কারণে ফ্লোরিডায় যাওয়া এড়িয়ে যাবেন।

- 52% ক্যালিফোর্নিয়া এড়িয়ে চলবেন, রাজ্যের দুর্যোগ সম্পর্কে শক্তিশালী উদ্বেগ দেখাচ্ছেন।

- 24% বলেন যে তারা আবহাওয়া হুমকির কারণে হাওয়াই এড়িয়ে যাবেন।

- 22% লুইসিয়ানা এড়িয়ে চলবেন, সম্ভবত ঝড় এবং বন্যার ঝুঁকির কারণে।

- বাড়ির মালিকদের 21% টেক্সাস এড়িয়ে চলবেন।

- 21% আলাস্কাও এড়িয়ে চলবেন।

- ফ্লোরিডা এবং ক্যালিফোর্নিয়া অন্যান্য রাজ্যের তুলনায় অনেক এগিয়ে, যেখানে অর্ধেকেরও বেশি বাড়ির মালিক বলছেন যে তারা সেগুলি এড়িয়ে যাবেন।

(রেফারেন্স: Kin Insurance)

(রেফারেন্স: Kin Insurance)

বাড়ির মালিকদের বীমা ক্ষতির কারণ

- প্রাকৃতিক দুর্যোগ এখন বিশ্বব্যাপী বীমাকৃত বিপর্যয় ক্ষতির প্রায় 70% এর জন্য দায়ী, মার্কিন যুক্তরাষ্ট্র সবচেয়ে বড় অংশ বহন করছে।

- বন্যা-সম্পর্কিত দাবিগুলি বছর-দর-বছর প্রায় 28% বৃদ্ধি পেয়েছে, যা ঝুঁকিপূর্ণ অঞ্চলগুলিতে আরও ঘন ঘন চরম বৃষ্টিপাত দ্বারা চালিত।

- বাতাস এবং শিলাবৃষ্টির ঘটনাগুলি 2025 সালের প্রথমার্ধে প্রায় $44 বিলিয়ন বীমাকৃত ক্ষতি তৈরি করেছে, যা জাতীয় বাড়ির বীমার হার বাড়িয়ে দিয়েছে।

- জল ক্ষতি এবং জমাট বাঁধা এখনও সমস্ত বাড়ির বীমা দাবির প্রায় 24.7% তৈরি করে, যা তাদের ক্রমাগত খরচ প্রভাবের উপর জোর দেয়।

- সম্পত্তি-অপরাধ-সংযুক্ত দাবিগুলি বেশ কয়েকটি শহরতলির বাজারে 10–12% বৃদ্ধি পেয়েছে, বিশেষত যেখানে অর্থনৈতিক চাপ এবং পুলিশিং ফাঁক বাড়ছে।

- দীর্ঘায়িত খরা এবং তীব্র আগুনের মৌসুমের মধ্যে ক্যালিফোর্নিয়া এবং ওরেগনের মতো পশ্চিম রাজ্যগুলিতে দাবানল-সম্পর্কিত দাবিগুলি প্রায় 40% বৃদ্ধি পেয়েছে।

- প্রায় 40% বীমাকারী ক্রমবর্ধমান ক্ষতির অস্থিরতা পরিচালনা করতে উচ্চ ঝুঁকিপূর্ণ অঞ্চলে দাবানল কভারেজ কমিয়েছে বা ক্যাপ করেছে।

প্রদানকারীর দ্বারা বাড়ির বীমা বাজার শেয়ার

- স্টেট ফার্ম $24.4 বিলিয়ন প্রিমিয়াম লিখিত সহ 18.4% বাজার শেয়ার ধারণ করে।

- অলস্টেট 9% শেয়ার, $12 বিলিয়ন সরাসরি প্রিমিয়াম নিয়ন্ত্রণ করে।

- USAA $9.7 বিলিয়ন প্রিমিয়াম অর্জিত সহ 7.3% ক্যাপচার করে।

- লিবার্টি মিউচুয়াল 6.6%, $8.8 বিলিয়ন প্রিমিয়াম লিখিত।

- ফার্মারস ইন্স্যুরেন্সের 6.2% শেয়ার, $8.2 বিলিয়ন প্রিমিয়াম রয়েছে।

- ট্রাভেলার্স বাজারের 4.9% মালিক, $6.5 বিলিয়ন লিখিত।

- আমেরিকান ফ্যামিলি 4.4%, $5.8 বিলিয়ন প্রিমিয়াম অর্জিত।

- নেশনওয়াইড $3.8 বিলিয়ন প্রিমিয়াম সহ 2.8% শেয়ার।

- Chubb 2.6% সুরক্ষিত করে, $3.4 বিলিয়ন সরাসরি প্রিমিয়াম।

বাড়ির বীমা শিল্পের জন্য শীর্ষ চ্যালেঞ্জ

- হোম কেয়ার লিডারদের 61% বলেন যে ক্রমবর্ধমান খরচ এবং ক্লায়েন্ট সামর্থ্য গুরুতরভাবে বৃদ্ধি সীমিত করে।

- লাভজনকতা সম্পর্কে উদ্বেগ 2026 সালে এজেন্সিগুলির 13% থেকে 34% এ লাফিয়েছে।

- এজেন্সিগুলির 53% এখনও কেয়ারগিভারের ঘাটতিকে শীর্ষ-স্তরের ব্যথা পয়েন্ট হিসাবে র্যাঙ্ক করে।

- এজেন্সিগুলির 60% আশা করে যে বর্ধিত অপারেশনাল খরচ এই বছর সম্প্রসারণকে বাধা দেবে।

- এজেন্সিগুলির 65% তাদের বর্তমান বাজারে কর্মক্ষমতা উন্নতিকে বৃহত্তম বৃদ্ধির সুযোগ হিসাবে দেখে।

- প্রায় 48% অ-মার্কিন স্বাস্থ্য নির্বাহী 2026 সালে সাইবার নিরাপত্তা এবং ডেটা গোপনীয়তাকে একটি প্রধান উদ্বেগ হিসাবে উল্লেখ করেছেন।

- EVV এবং শ্রম-সম্মতি প্রয়োজনীয়তাগুলি হোম কেয়ার এজেন্সিগুলির জন্য 15–20% বেশি প্রশাসনিক বোঝা যোগ করবে বলে আশা করা হচ্ছে।

- এজেন্সিগুলি প্রজেক্ট করে যে তাদের প্রতিভার জন্য প্রতিযোগিতা করতে গড়ে প্রায় 10–15% কেয়ারগিভার বেতন বাড়াতে হবে।

আমেরিকানদের জীবন বীমা না থাকার শীর্ষ কারণ

- 41% বলেন যে তারা জীবন বীমা সামর্থ্য করতে পারে না।

- 32% বিশ্বাস করেন যে খরচ এটির মূল্যের নয়।

- 27% এর সমর্থনের প্রয়োজন নির্ভরশীল নেই।

- 26% জীবন বীমার জন্য খুব তরুণ মনে করেন।

- 19% ইতিমধ্যে নিয়োগকর্তা কভারেজ আছে।

- 15% মনে করেন যে তারা ভাল স্বাস্থ্যে আছেন।

- 12% উপলব্ধ বিকল্পগুলি সম্পর্কে অজানা।

- 8% বীমা কোম্পানিগুলিতে অবিশ্বাস করেন।

গড় বাড়ির বীমা হার পরিবর্তন

- $200,000 কভারেজ গড়ে $1,450/বছর, যা $1,348 থেকে বেড়েছে।

- $350,000 কভারেজ গড়ে $2,151/বছর, যা $1,951 থেকে বেড়েছে।

- $500,000 কভারেজ গড়ে $2,891/বছর, যা $2,553 থেকে বেড়েছে।

- $750,000 কভারেজ গড়ে $5,254/বছর, যা $3,496 থেকে বেড়েছে।

- একটি $300,000 বাসস্থানের জন্য জাতীয় গড় $2,424/বছর।

- প্রিমিয়াম বৃদ্ধি 2025 সালে 8.5% YoY-তে ধীর হয়েছে।

- গড় ডিডাক্টিবল 2025 সালে 22% বেড়েছে।

- পূর্বাভাস 2026 সালে 3-8% হার বৃদ্ধির পূর্বাভাস দেয়।

বাড়ির মালিক এবং ভাড়াটেদের বীমার জন্য প্রিমিয়াম

- ভাড়াটেদের বীমা গড়ে $290/বছর বা $24/মাস।

- বীমাকারীদের 89% 23% পর্যন্ত সুরক্ষা বৈশিষ্ট্য ছাড় অফার করে।

- লুইসিয়ানায় মার্কিন যুক্তরাষ্ট্রে সর্বোচ্চ বাড়ির মালিকদের বীমা প্রিমিয়াম রয়েছে, রাজ্যব্যাপী গড় সাধারণত $4,000 থেকে $6,000 বার্ষিক পর্যন্ত

- 67% বান্ডেল হোম/অটো, বার্ষিক $450 সাশ্রয় করে।

- 38% বীমাকারী উচ্চ-ঝুঁকিপূর্ণ বাড়িগুলির জন্য আন্ডাররাইটিং কঠোর করেছে।

- 23% ভাড়াটেরা টেক্সাস/লুইসিয়ানায় বন্যা রাইডার যোগ করেছে।

- $300k এ জাতীয় গড় বাসস্থান কভারেজের খরচ $2,600।

বাড়ির মালিকদের বীমা দাবির সবচেয়ে সাধারণ প্রকার

- বাতাস এবং শিলাবৃষ্টির দাবিগুলি মোট দাবির 41% জন্য দায়ী।

- জল ক্ষতি এবং জমাট বাঁধা সমস্ত দাবির 28% নিয়ে গঠিত।

- আগুন এবং বজ্রপাতের ক্ষতি 22% প্রতিনিধিত্ব করে, গড়ে $89,500 প্রতি দাবি।

- দায় দাবিগুলি মোট ফাইলিংয়ের 1.6% তৈরি করে।

- চুরির দাবিগুলি 0.7%, যার পেআউট $5,400 এর কাছাকাছি।

- অন্যান্য সম্পত্তি ক্ষতি ঘটনাগুলির 6.9% কভার করে।

- চিকিৎসা পেমেন্ট দাবির 0.5%।

- গড় দাবির তীব্রতা YoY 7% বৃদ্ধি পেয়েছে।

- মোট দাবির ফ্রিকোয়েন্সি 4.2% বেড়েছে।

প্রায়শই জিজ্ঞাসিত প্রশ্নাবলী (FAQs)

বীমা একটি সাধারণ বাড়ির মালিকের মাসিক বন্ধকী পেমেন্টের 9% জন্য দায়ী।

HO-3 63.50% বাজার শেয়ার ধারণ করে।

সাম্প্রতিক অনুমান স্ট্যান্ডার্ড $300,000 বাসস্থান কভারেজের জন্য জাতীয় গড় বাড়ির মালিকদের বীমা প্রিমিয়াম $2,400 এবং $2,600 বার্ষিকের মধ্যে রাখে, পদ্ধতি এবং বীমাকারীর নমুনার উপর নির্ভর করে।

উপসংহার

যেহেতু অর্থনৈতিক এবং পরিবেশগত কারণগুলির প্রতিক্রিয়া হিসাবে বাড়ির বীমা প্রিমিয়াম বাড়তে থাকে, বাড়ির মালিকরা ব্যাপক তবুও সাশ্রয়ী কভারেজ সুরক্ষিত করতে নতুন চ্যালেঞ্জের মুখোমুখি হন। প্রাকৃতিক দুর্যোগ, মুদ্রাস্ফীতি এবং নীতি পরিবর্তনের মতো মূল চালকগুলি সম্ভবত আগামী বছরগুলিতে বীমা খরচকে প্রভাবিত করতে থাকবে।

বীমা খরচে আঞ্চলিক পার্থক্যগুলি বোঝা, সেইসাথে নতুন উন্নয়ন সম্পর্কে অবগত থাকা, ভোক্তাদের তাদের কভারেজ সম্পর্কে আরও অবগত পছন্দ করতে সাহায্য করতে পারে। ভবিষ্যতের দিকে তাকিয়ে, বাড়ির বীমা কোম্পানিগুলি ক্রমবর্ধমান প্রযুক্তি লিভারেজ করতে পারে এবং জলবায়ু-স্থিতিস্থাপক ছাড় অফার করতে পারে, পলিসিধারকদের এই বিকশিত ল্যান্ডস্কেপের সাথে মানিয়ে নিতে আরও বিকল্প দেয়।

The post Home Insurance Industry Statistics 2026: Growth Forecast appeared first on CoinLaw.

আপনি আরও পছন্দ করতে পারেন

রিপাবলিকান নোয়েমের কুকুর গুলি করার ঘটনাকে সরাসরি শুনানিতে DHS-এ তার শাসনামলের সাথে যুক্ত করেছেন

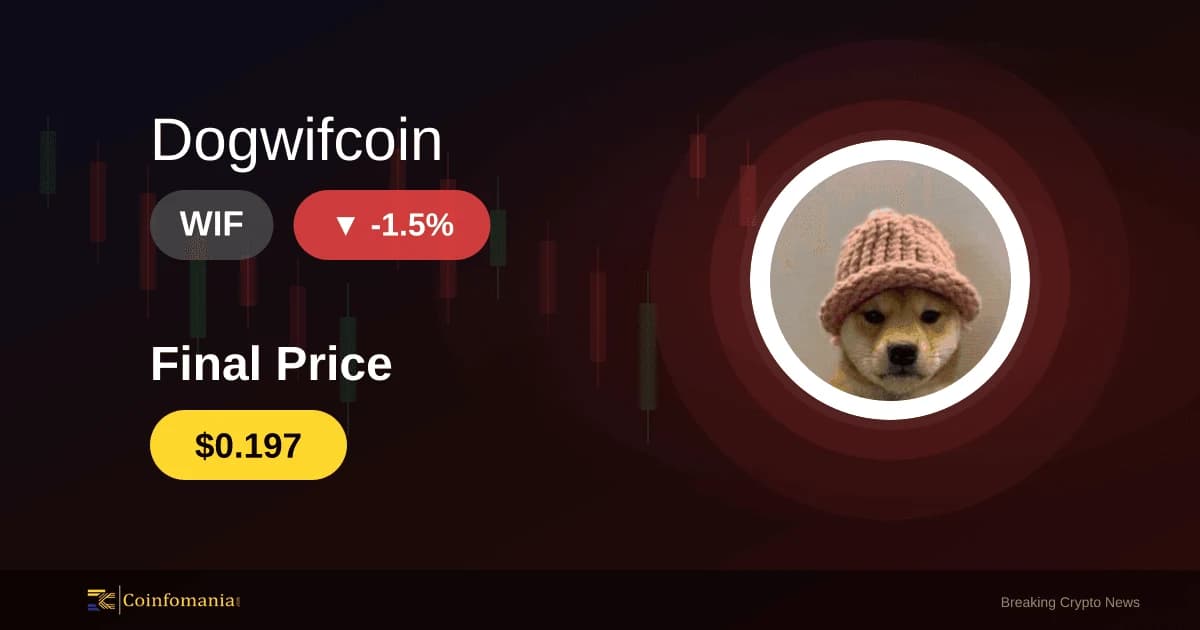

স্ট্যান্ডার্ড চার্টার্ড ২০২৭ থেকে ২০৩০ সালের জন্য XRP মূল্য নির্ধারণ করেছে