পাঁচজনের মধ্যে একজন স্টেবলকয়েন হোল্ডার তাদের সঞ্চয়ের অর্ধেকেরও বেশি এতে রাখেন, এবং ১৪০টি নতুন ইস্যুকারী সেই চাহিদা পূরণ করতে প্রতিযোগিতা করছে

যারা প্রকৃতপক্ষে স্টেবলকয়েন ধারণ করছেন তারা বাজারের প্রায় সকল মন্তব্য স্বীকার করার চেয়ে এগুলোর প্রতি অধিক প্রতিশ্রুতিবদ্ধ।

BVNK স্টেবলকয়েন ইউটিলিটি রিপোর্ট ২০২৬ অনুসারে, স্টেবলকয়েন ধারকরা তাদের মোট সঞ্চয়ের গড়ে ৩৪% ক্রিপ্টো এবং স্টেবলকয়েনে বরাদ্দ করেন। এটি কোনো অনুমানমূলক পার্শ্ব বরাদ্দ নয়। মুদ্রাস্ফীতির বিরুদ্ধে ছোট হেজও নয়। তাদের সঞ্চিত সবকিছুর এক তৃতীয়াংশ। এই সংখ্যাটি কোনো রাউন্ডিং আর্টিফ্যাক্ট নয়।

এটি ধনী এবং উন্নয়নশীল উভয় অর্থনীতিতে একটি ইচ্ছাকৃত পোর্টফোলিও সিদ্ধান্তকে প্রতিফলিত করে, যা মৌলিকভাবে ভিন্ন প্রেরণা দ্বারা চালিত হয়ে একই গন্তব্যে পৌঁছায়।

উদীয়মান বাজারে বরাদ্দ গড়ে ৩৬%, উচ্চ আয়ের অর্থনীতিতে ২৯% এর তুলনায়। এই দুই সংখ্যার মধ্যে ব্যবধান গুরুত্বপূর্ণ কারণ এটি বিভিন্ন অন্তর্নিহিত চালক নির্দেশ করে। উচ্চ আয়ের বাজারে, ২৯% বরাদ্দ সম্ভবত ইয়েল্ড-সিকিং, ডলার এক্সপোজার এবং ডিজিটাল অ্যাসেট অবকাঠামোর সাথে স্বাচ্ছন্দ্যের সমন্বয়কে প্রতিফলিত করে। উদীয়মান বাজারে, ৩৬% সম্ভবত পছন্দের চেয়ে প্রয়োজনীয়তা দ্বারা চালিত। যখন স্থানীয় মুদ্রার ক্রয় ক্ষমতা ক্ষয়প্রাপ্ত হচ্ছে, ব্যাংকিং প্রবেশাধিকার অনির্ভরযোগ্য, বা মূলধন নিয়ন্ত্রণ প্রচলিত ডলার হোল্ডিং কঠিন করে তোলে, তখন একটি ফোনে রাখা স্টেবলকয়েন সবচেয়ে যুক্তিসঙ্গত আর্থিক সিদ্ধান্ত। BVNK এটি স্পষ্টভাবে উল্লেখ করে: এটি কোনো প্রান্তিক আচরণ নয়। এটি একটি ইচ্ছাকৃত পোর্টফোলিও সিদ্ধান্ত যা ধারকরা যেখানে মূল্য, প্রবেশাধিকার এবং নিয়ন্ত্রণ দেখেন তা প্রতিফলিত করে।

২১% সংখ্যাটি তার নিজস্ব মনোযোগের দাবি রাখে। পাঁচজনের মধ্যে একাধিক স্টেবলকয়েন ধারক তাদের মোট সঞ্চয়ের অর্ধেকেরও বেশি এই সম্পদে রাখেন। যেকোনো একক সম্পদ শ্রেণীতে এই মাত্রার ঘনত্ব ঐতিহ্যবাহী আর্থিক উপদেষ্টাদের মধ্যে ভ্রু উত্থাপন করবে। স্টেবলকয়েনের প্রসঙ্গে, এটি প্রতিফলিত করে যে বৈশ্বিক জনসংখ্যার একটি অর্থবহ অংশ ডলার-পেগড ডিজিটাল সম্পদকে একটি পেরিফেরাল আর্থিক সরঞ্জামের পরিবর্তে প্রাথমিক সঞ্চয় বাহন হিসাবে কতটা গুরুত্বের সাথে বিবেচনা করছে।

১৪০টি ইস্যুকারী এবং গণনা চলছে

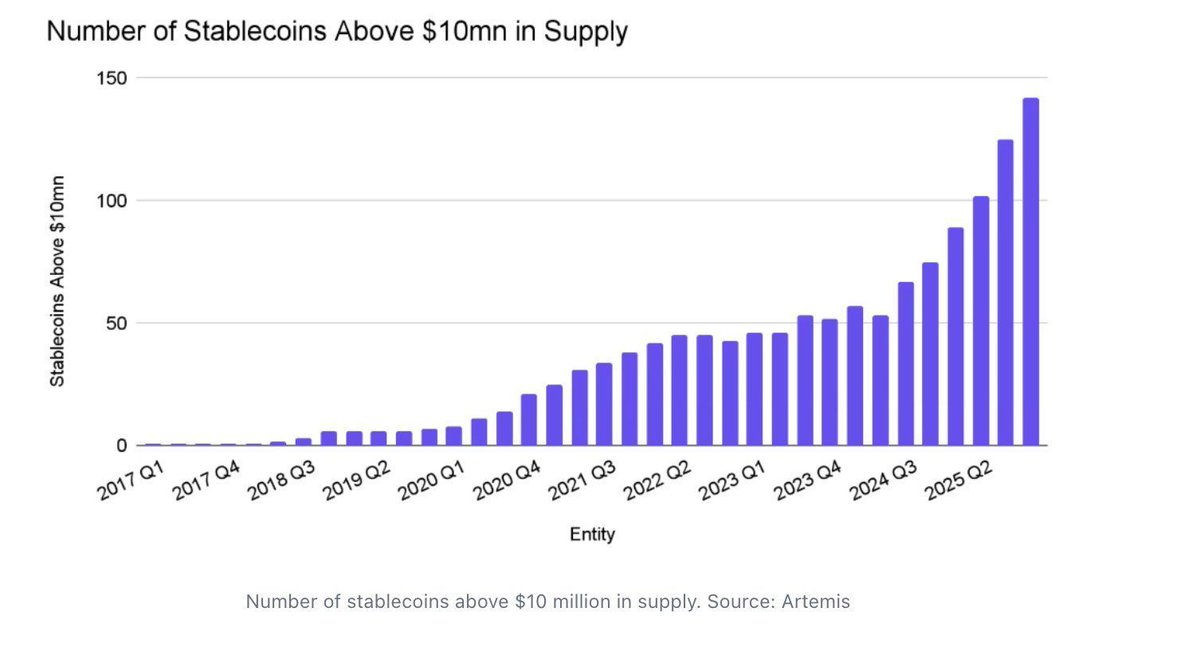

BVNK এর ডেটা যে চাহিদা ধারণ করে তা প্রতিষ্ঠানগুলির দৃষ্টি এড়ায়নি যারা এটি সরবরাহ করার জন্য প্রতিযোগিতা করছে। Artemis ডেটা দেখায় যে ১৪০টিরও বেশি স্টেবলকয়েনের এখন $১০ মিলিয়নের উপরে সরবরাহ রয়েছে, একটি সংখ্যা যা শুধুমাত্র ২০২৫ সালে ৮৯% বৃদ্ধি পেয়েছে। Artemis চার্ট ২০১৭ সালে মূলত শূন্য যোগ্য টোকেন থেকে স্টেবলকয়েন বিস্তার ট্র্যাক করে, ২০২২ সালের মধ্যে ধীরে ধীরে প্রায় ৫০-এ নির্মাণের মাধ্যমে, এবং তারপর ২০২৫ থেকে ২০২৬ পর্যন্ত একটি প্রায়-উল্লম্ব ত্বরণ। নতুন প্রবেশকারীদের গতি ধীর হয়নি।

সূত্র: https://twitter.com/LeonWaidmann/status/2032430985875173826

সূত্র: https://twitter.com/LeonWaidmann/status/2032430985875173826

সেই বৃদ্ধির সংখ্যায় লুকানো গুরুত্বপূর্ণ স্পষ্টীকরণ হল বিস্তার কী নয়। মোট স্টেবলকয়েন সরবরাহের ৯৯% এর বেশি USD-সমর্থিত থাকে। স্টেবলকয়েন সংখ্যার বিস্ফোরণের মুদ্রা বৈচিত্র্য, নতুন রিজার্ভ মডেল বা অ্যালগরিদমিক উদ্ভাবনের সাথে কিছুই করার নেই। যা পরিবর্তিত হচ্ছে তা হল প্রতিটি প্রধান প্রতিষ্ঠান সিদ্ধান্তে পৌঁছেছে যে এটি অন-চেইনে ডলারের জন্য তার নিজস্ব বিতরণ স্তর চায়। PayPal PYUSD তৈরি করেছে। Ripple RLUSD চালু করেছে। BlackRock BUIDL তৈরি করেছে। Stripe তার পেমেন্ট রেলে সরাসরি স্টেবলকয়েন অবকাঠামো তৈরি করতে Bridge অধিগ্রহণ করেছে। ব্যাংক, ফিনটেক এবং প্রোটোকল প্রত্যেকে একই অন্তর্নিহিত সম্পদের জন্য একটি মালিকানাধীন চ্যানেল নির্মাণ করছে, টোকেনকে কী সমর্থন করে তার উপর নয় বরং কে বিতরণ, কমপ্লায়েন্স স্ট্যাক এবং প্রাতিষ্ঠানিক সম্পর্ক নিয়ন্ত্রণ করে তার উপর প্রতিযোগিতা করছে।

ডলার এই বিস্তারে ভিত্তি হারাচ্ছে না। এটি এর মাধ্যমে গুণিত হচ্ছে। প্রতিটি নতুন স্টেবলকয়েন ডলার-মূল্যায়িত মূল্যের জন্য একটি নতুন অন-চেইন বিতরণ স্তর, পেমেন্ট করিডোর, সঞ্চয় প্রসঙ্গ এবং বাণিজ্যিক সম্পর্কে মার্কিন মুদ্রার নাগাল প্রসারিত করছে যা প্রচলিত ব্যাংকিং অবকাঠামো দক্ষতার সাথে পরিবেশন করতে পারে না। সেই গুণন শেষ পর্যন্ত BVNK এর ডেটা যে শেষ ব্যবহারকারীদের বর্ণনা করে তাদের উপকার করে, নাকি প্রাথমিকভাবে রেল নির্মাণকারী প্রতিষ্ঠানগুলির বাণিজ্যিক স্বার্থ পরিবেশন করে, এটি একটি প্রশ্ন যা নিয়ন্ত্রক কাঠামোর পরবর্তী তরঙ্গকে উত্তর দিতে বাধ্য করা হবে।

পোস্ট পাঁচজনের মধ্যে একজন স্টেবলকয়েন ধারক তাদের সঞ্চয়ের অর্ধেকেরও বেশি তাদের মধ্যে রাখেন, এবং ১৪০টি নতুন ইস্যুকারী সেই চাহিদা পূরণের জন্য প্রতিযোগিতা করছে প্রথম ETHNews এ প্রকাশিত হয়েছে।

আপনি আরও পছন্দ করতে পারেন

FF প্রযুক্তিগত বিশ্লেষণ মার্চ ১৪

IoTeX (IOTX) মূল্য পূর্বাভাস ২০২৬-২০৩০: IoT পাওয়ারহাউসের জন্য বাস্তবসম্মত গতিপথ উন্মোচন