Die meisten Digital-Asset-Treasuries sind schlechte ETFs | Meinung

Offenlegung: Die hier geäußerten Ansichten und Meinungen gehören ausschließlich dem Autor und repräsentieren nicht die Ansichten und Meinungen der Redaktion von crypto.news.

Die harte Realität ist, dass viele digitale Vermögens-Treasuries oder DATs schlechte börsengehandelte Fonds sind. Es handelt sich um kämpfende Unternehmen, die versuchen, ihren Aktienkurs anzuheben und ihre blutenden Bilanzen zu retten.

- Viele digitale Vermögens-Treasuries ähneln schwachen ETFs, steigern Aktienkurse durch BTC-Käufe, haben aber keine echten Operationen und sind im Vergleich zu regulierten Spot-ETFs für BTC, ETH und SOL anfällig.

- Um zu überleben, müssen digitale Vermögens-Treasuries echte operative Vorteile aufbauen: Validatoren werden, über BTC hinaus diversifizieren.

- Strategy hebt sich durch seine Fähigkeit ab, BTC-Käufe durch Eigenkapital zu finanzieren, aber die meisten DATcos sind auf Schulden angewiesen und haben ein höheres Risiko; langfristige Gewinner werden diejenigen sein, die echte Expertise und nachhaltige Teilnahme an Krypto-Netzwerken entwickeln, nicht Spekulanten, die kurzfristige Kurssprünge jagen.

Diese Geschichte ist nicht neu. Im Jahr 2017 benannten sich abstürzende Unternehmen wie die berüchtigte "Long Island Ice Tea Company" in "Long Island Blockchain Co" um und sahen, wie ihr Aktienkurs um 300 Prozent in die Höhe schoss. Ihr Experiment endete, wie viele der Nachahmer, die sie hervorbrachten, in einer Katastrophe. In den fünf Jahren, seit Strategy das digitale Vermögens-Treasury-Modell mit einem ersten Kauf von 21.000 Bitcoin (BTC) eingeführt hat, sind etwa 200 andere DATcos diesem Beispiel gefolgt.

Viele haben frühe Aktienkursgewinne genossen, nur um Tage später wieder auf den Boden der Tatsachen zurückzukehren. In den Worten von Bitwises Matt Hougan: "Die besten DATs machen etwas Schwieriges." Sie unterscheiden sich von ETFs durch echte, operative Expertise, um ihre Eigenkapitalprämie über dem NAV zu rechtfertigen.

DATs vs ETFs

Die USA haben Spot-ETFs für BTC, Ethereum (ETH) und Solana (SOL) genehmigt. Einige beinhalten Staking-Erträge für SOL und ETH, was den Wettbewerbsvorteil von digitalen Vermögens-Treasuries noch weiter einschränkt. Um langfristig zu überleben, müssen digitale Vermögens-Treasuries einen legitimen regulatorischen und operativen Vorteil aufrechterhalten. Sie müssen Hauptbeitragende werden und ihren Investitionsumfang außerhalb der Top-Kryptowährungen erweitern. CoreDAO, Babylon, Stax und Hemi sind Beispiele für BTC DeFi-Netzwerke, die echte Renditen auf Bitcoin-Bestände generieren. Digitale Vermögens-Treasuries können und sollten aufgrund ihrer Größe vollständige Validatoren werden und Provisionen von Delegierten verdienen, um die Renditen für ihre Aktionäre zu steigern. Die Verwaltung von Validator-Knoten erfordert ein bescheidenes Maß an technischem Fachwissen, muss aber zum Standardverfahren für jede digitale Vermögens-Treasury werden, die etwas taugt.

FUD hat digitale Vermögens-Treasuries seit ihrer Entstehung geplagt, wobei einige sie als die nächste Dotcom-Blase bezeichnen. Viele der Befürchtungen entstehen aus dem Mangel an Diversifikation, wobei BTC etwa 90 Prozent der gesamten digitalen Vermögens-Treasury-Bestände ausmacht. DATcos müssen ihr Portfolio aktiv verwalten, die Risikokonzentration auf BTC reduzieren und gleichzeitig stabile Renditen unabhängig von unzuverlässigem Preiswachstum erhöhen. Eine Strategie besteht darin, USDC (USDC) gegen BTC-Sicherheiten zu leihen und zu Zinsen zu verleihen, was Renditen von bis zu neun Prozent generieren kann. Oder für die risikofreudigeren kann Spot-BTC gehebelt werden, um mehr BTC zu kaufen.

Digitale Vermögens-Treasuries können auch Renditen als qualifizierte Dividenden liefern, die typischerweise niedrigeren Steuersätzen unterliegen als Kapitalgewinne. Aber das reicht nicht aus. Digitale Vermögens-Treasuries müssen ihre Kern-BTC- und ETH-Vermögenswerte als Sicherheiten verwenden, um Liquidität in den oben genannten DeFi- und RWA-Marktplätzen bereitzustellen. Abgesehen von der Generierung von Renditen stellen diese Produkte alternative Rendite- und Risikokurven dar, die das Marktrisiko begrenzen, wenn BTC eine starke Kontraktion erfährt.

Aber was ist mit Strategy?

Was Strategy erfolgreich macht, ist seine Fähigkeit, die Eigenkapital-NAV-Prämie zu nutzen, um den Großteil seiner BTC-Käufe mit Eigenkapital zu finanzieren. Sie haben dies seit ihrer Gründung in Höhe von über 50 Milliarden Dollar getan. Im Jahr 2024 machte Strategy 16 Prozent aller Eigenkapitalfinanzierungen dieses Jahres aus, eine erstaunliche Leistung. Ihre Fähigkeit, konsequent Kapital mit Eigenkapitalfinanzierung zu beschaffen, ist selbst ein unglaubliches Unterscheidungsmerkmal. MSTR hat eine Reihe von Finanzprodukten geschaffen, die mehr oder weniger durch BTC besichert sind, mit entsprechenden Unterschieden bei Dividenden und Renditen, um eine breite Palette von Risikoappetiten anzusprechen.

Jede digitale Vermögens-Treasury ist anders, und die meisten haben nicht den MSTR-Vorteil, was bedeutet, dass sie den Großteil ihres Bargelds mit Schulden und wandelbaren Schuldverschreibungen aufbringen müssen. Dies macht sie anfälliger für starke Preisrückgänge und könnte ein Blutbad auslösen, das den Markt abwickeln würde. Aber selbst MSTR steht vor erheblichen Risiken, angesichts seiner einzigartigen Wette auf BTC. Wie das Sprichwort sagt, erst wenn die Flut zurückgeht, entdeckt man, wer nackt geschwommen ist.

Um zu überleben, müssen digitale Vermögens-Treasuries über passive Halter der drei wichtigsten Kryptowährungen hinausgehen und zu tatsächlichen Teilnehmern in den Netzwerken werden, deren Token sie halten. Sie müssen Validatoren werden und in RWAs und andere tokenisierte Vermögenswerte außerhalb von Blue-Chip-Kryptos investieren. Je nach Expertise des Teams können digitale Vermögens-Treasuries ihre großen Bestände nutzen, um Marktmacher und Liquiditätsanbieter auf DEXs und anderen entstehenden Protokollen zu werden, während sie aktiv an der Governance und Protokollentwicklung teilnehmen und stabile Renditen für Aktionäre generieren.

Die Unternehmen, die überleben werden, sind nicht diejenigen, die schnelle Aktienkurssprünge durch schlagzeilenträchtige BTC-Käufe jagen. Es sind diejenigen, die echte operative Fähigkeiten aufbauen und nachhaltige Renditen durch aktive Teilnahme an den Krypto-Gräben generieren. Mit der Zeit wird der Unterschied zwischen qualifizierten Betreibern und opportunistischen Spekulanten immer deutlicher und unerbittlicher werden.

Das könnte Ihnen auch gefallen

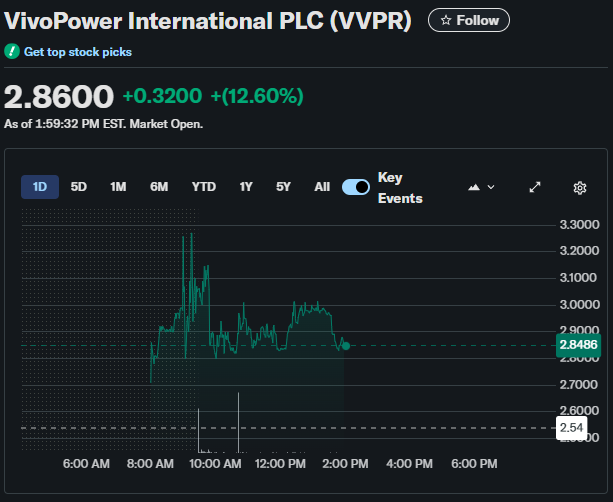

VivoPowers 300 Mio. $ Investition in Ripple löst 13% Kursanstieg aus

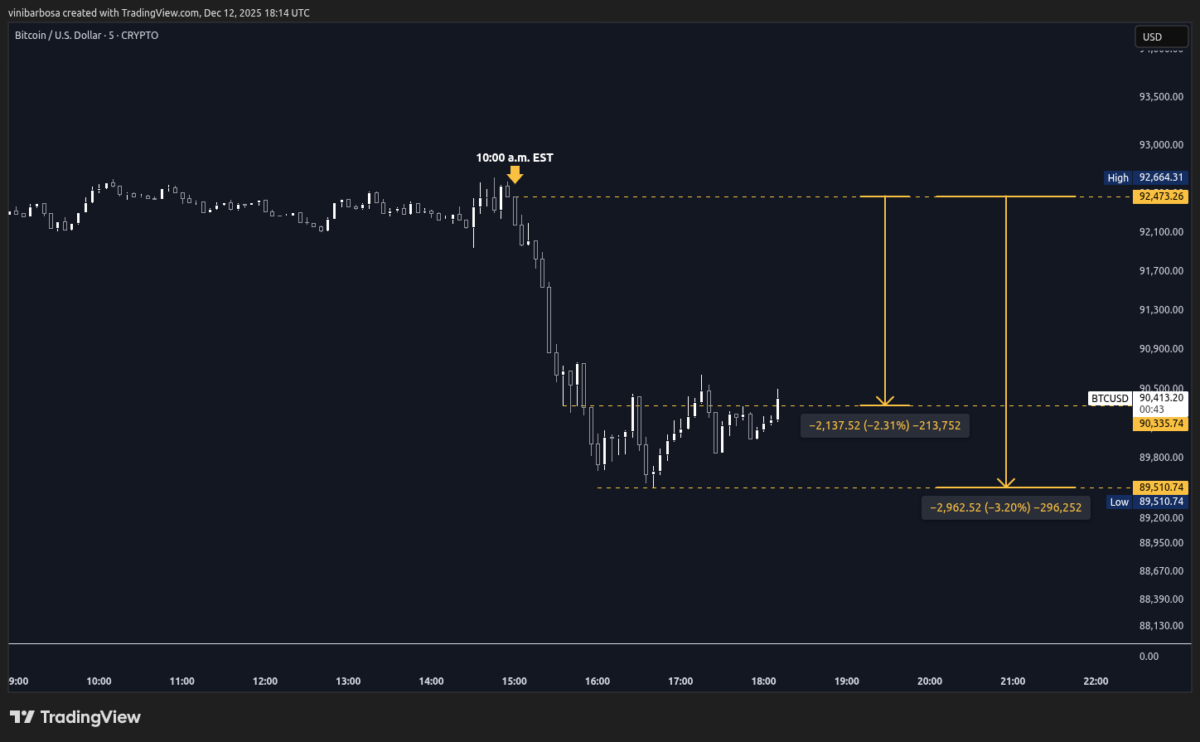

Manipulation? Bitcoin fällt um $2.000 in 35 Minuten, $132M Longs liquidiert