Stablecoins im B2B: Warum zögern Firmen trotz klarer Vorteile?

Grenzüberschreitende B2B-Zahlungen machen im Jahr 2026 immer noch Probleme. Trotzdem ändert sich der Alltag kaum.

Es gibt festgelegte Überweisungszeiten, Zwischenhändler, manuelle Abstimmungen und überraschende Gebühren. Es kommt immer noch oft vor, dass eine einfache Überweisung ins Ausland zu einer tagelangen Warteaktion wird – man wartet, fragt nach und muss Abweichungen im Kassenbuch erklären.

Tatsächlich hat die EZB darauf hingewiesen, dass im Jahr 2024 ein Drittel der grenzüberschreitenden Einzelhandelszahlungen mehr als einen Werktag zur Abwicklung brauchte. In fast einem Viertel der weltweiten Zahlungswege lagen die Kosten über 3 Prozent.

Sogar die Roadmap der G20 zeigt, wie groß die Lücke ist. Bis Ende 2027 sollen 75 Prozent der grenzüberschreitenden Großzahlungen innerhalb einer Stunde gutgeschrieben werden – das ist das Ziel.

Deshalb kehren Stablecoins immer wieder in die Diskussion zurück: Abwicklung in Sekunden, rund um die Uhr, das ganze Jahr, weltweit und Gebühren, die man kaum bemerkt.

Jetzt kommt programmierbares Geld

Stablecoins machen besonders dann Sinn, wenn man sie im Bereich Zahlungen betrachtet, und nicht nur im Bereich Krypto. Im B2B-Bereich funktionieren sie wie digitales Bargeld. Sie ermöglichen ständige Abwicklung, sind weltweit nutzbar und können einfach per API in Arbeitsabläufe eingebunden werden.

Spannend wird es, weil Stablecoins programmierbar sind. Wenn Dollar als programmierbare Objekte genutzt werden, kann man damit eigene Regeln für die Firmenkasse erstellen.

- Automatische Überträge. Zum Beispiel werden am Tagesende überschüssige Stablecoinbestände automatisch vom Betriebswallet ins Firmenkonto verschoben oder die Liquidität wird zwischen Regionen neu verteilt – alles ohne manuelles Eingreifen.

- Bedingte Zahlungen. Gelder werden erst ausgezahlt, wenn bestimmte Bedingungen erfüllt sind, zum Beispiel wenn eine Lieferung angekommen ist oder Compliance-Prüfungen abgeschlossen wurden.

- Echtzeit-Berichte. Wallet-Aktivitäten werden direkt in interne Dashboards oder ERP-Systeme eingebunden, sodass das Unternehmen Kontostände und Geldflüsse sofort sieht und nicht erst beim nächsten Kontoauszug.

- Kassenaufteilung auf der Chain. Gelder werden nach Zweck (z.B. Lohnzahlungen, Lieferantenzahlungen, Rücklagen, Steuern) auf verschiedene Wallets oder Smart Contracts verteilt. So entstehen klare Grenzen bei der Buchhaltung im Unternehmen.

- Erträge auf der Chain als bewusste Strategie. Ein Teil der nicht benötigten Stablecoinbestände kann in tokenisierte Staatsanleihen oder strukturierte On-Chain-Kreditmärkte investiert werden. Das geschieht als Teil einer offiziellen Finanzstrategie – nicht nur für spontanen Handel.

Norman Wooding, Gründer und CEO von SCRYPT, ergänzt zu diesem letzten Punkt:

Stablecoins können also wie Abrechnungsbargeld funktionieren und gleichzeitig neue Möglichkeiten für Erträge in der Firmenkasse eröffnen, ohne dass man Krypto halten muss.

Volumen verstehen: Warum „Settlement“ und „Payments“ getrennt werden

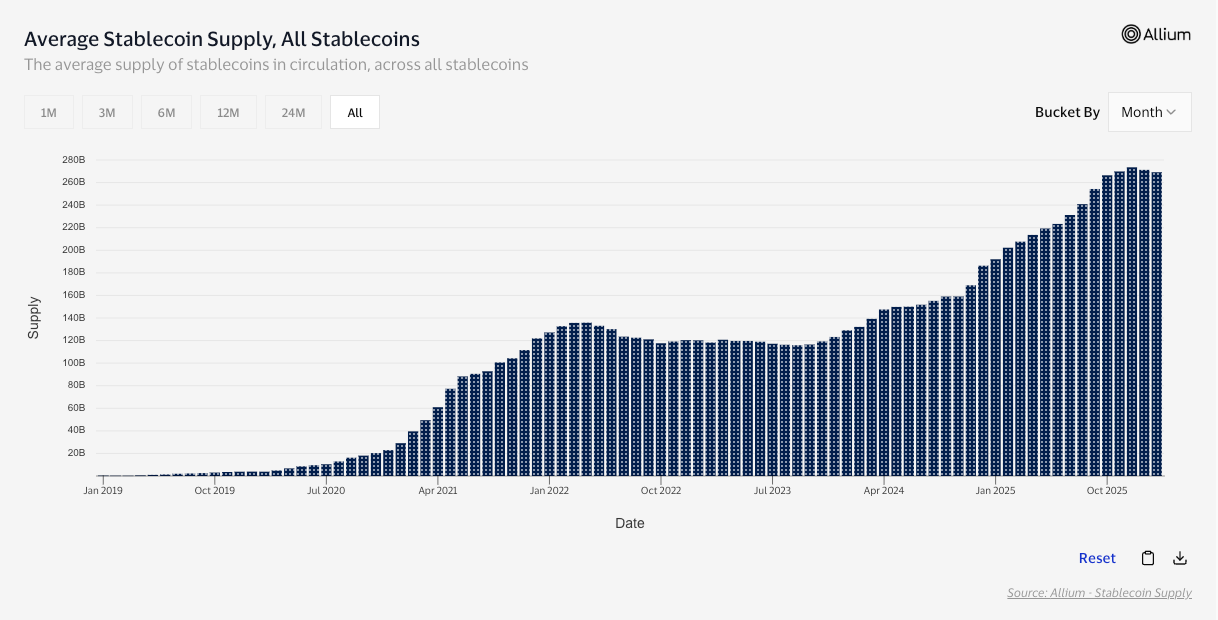

Verglichen mit dem gesamten Transaktionswert erreichte das Stablecoinvolumen im Jahr 2025 laut Medienberichten und unter Berufung auf McKinsey und Artemis Analytics 35 Billionen USD.

Aber: Hohe On-Chain-Volumina bedeuten nicht automatisch große Zahlungen. Ein großer Teil des Stablecoin-Umsatzes kommt von Börsen-Umbuchungen, Arbitrage und DeFi-Transaktionen. Diese Aktivitäten sind wirtschaftlich wichtig, aber nicht dasselbe wie eine Firma, die einen Lieferanten bezahlt. Deshalb ist es wichtig, genau hinzuschauen. Die Arbeit von Visa zu Stablecoins zeigt zum Beispiel 10,2 Billionen USD an bereinigtem Transaktionsvolumen in den letzten zwölf Monaten – das filtert sogenannte „Nicht-Zahlungs-Rauschen“ heraus.

Wenn man sich auf die Nutzung in der realen Wirtschaft konzentriert, wird das Bild noch klarer. Laut dem Bericht „Stablecoin Payments from the Ground Up“ Report, sind B2B-Stablecoin-Transaktionen von Anfang 2023 mit unter 100 Millionen USD pro Monat auf über 3 Milliarden USD Mitte 2025 gestiegen – das ist etwa das 30-Fache.

Stablecoins bewegen also wirklich bedeutende Werte. Gehen wir dem „Warum“ weiter auf den Grund.

Darum setzen Unternehmen immer wieder auf Stablecoins

Wer tatsächlich Geld grenzüberschreitend bewegt, kennt die bekannten Probleme der alten Systeme: festgelegte Zeiten, Zwischenhändler, Gebührenverlust und manuelle Abstimmungen.

Stablecoins bieten hier eine klare Lösung. Sie brauchen keine Zwischenhändler, funktionieren rund um die Uhr, verlangen geringe Gebühren und haben sehr niedrige Ablehnungsquoten. Zudem erreicht man als Händler neue Kundengruppen, wirkt modern und ist seiner Konkurrenz einen Schritt voraus.

Auch die „alte Welt“ versucht zu reagieren. Swift zum Beispiel hat neue Regeln eingeführt, die mehr Vorhersehbarkeit bei grenzüberschreitenden Zahlungen, weniger versteckte Gebühren, komplette Werttransfers und schnellere Abwicklung ermöglichen – falls die heimische Infrastruktur es zulässt.

Aber eine weltweite Zusammenarbeit ist schwierig. Sogar das G20-Programm, das grenzüberschreitende Zahlungen günstiger und schneller machen soll, wird nun laut vielen Erwartungen seine Ziele für 2027 verfehlen.

Federico Variola, CEO von Phemex, spricht über die Entwicklung der Nutzung:

Obwohl kaum noch Widerstände bleiben, gibt es sie dennoch. Schauen wir uns das genauer an.

Die wahren Hürden von Stablecoins: Compliance, Rückgaben und Karriererisiko

Die Einlösung muss zuverlässig sein, die Liquidität muss selbst bei Stress standhalten, Kontrollen müssen überprüft werden können und es braucht klare Antworten auf „Was passiert, wenn …“-Szenarien.

Sogar die eher innovationsfreundliche Sicht des IWF kommt mit einer Warnung. Stablecoins können Zahlungen schneller und günstiger machen, aber der Vorteil verschwindet schnell, wenn der Markt in viele, nicht miteinander verbundene Coins und Netzwerke zerfällt, die sich nicht richtig verknüpfen lassen.

Zentralbanken sind noch kritischer. Die BIS meint, Stablecoins erfüllen wichtige Geld-Eigenschaften nicht genug (vor allem Einzigartigkeit und Sicherheit). Das heißt auf höfliche Weise, dass man ihnen nicht automatisch „ohne Nachfragen“ vertraut.

Die Regulierung versucht, diese Lücke zu schließen. In der EU gibt MiCA klare Vorgaben für E-Geld-Token vor, etwa Regeln zu Ausgabe und Einlösung zum Nennwert. Die EBA veröffentlicht bereits Hinweise zu Rückgabeplänen, Liquiditätstests unter Stress und Notfallplänen. Auch die FSB-Empfehlungen gehen weltweit in die gleiche Richtung: Einheitliche Aufsicht, klare Regeln und gutes Risikomanagement.

Dann gibt es noch eine andere Hürde: Das Vertrauen in den Ruf, wie Variola vorhin schon angesprochen hat. Jetzt braucht es eine positivere öffentliche Diskussion, damit auch skeptische Nutzer sich sicher fühlen. Für CFOs heißt dieses „Ruf-Vertrauen“, dass das Berufsrisiko gering ist.

Fazit

Stablecoins übertragen Werte schnell, zu jeder Zeit, über Grenzen hinweg und ohne die üblichen Zwischenstellen sowie Verzögerungen.

Die programmierbare Geldschicht macht es noch spannender. Sobald USD wie Software bewegt, aufgeteilt oder überwacht werden kann, entstehen neue Möglichkeiten für das Treasury, die im alten Banksystem nicht gehen. Automatische Überträge, bedingte Freigaben, Sichtbarkeit in Echtzeit und manchmal sogar politisch gesteuerte Renditen werden möglich.

Gleichzeitig bleibt die letzte Hürde bestehen. CFOs wollen Sicherheit bei der Einlösung, stabile Liquidität in schwierigen Zeiten, Nachprüfbarkeit und eine eindeutige Regelkonformität. Solange das nicht immer erfüllbar ist, wachsen Stablecoins weiter als eine praktische Möglichkeit, aber sie sind noch nicht überall der neue Standard.

Aber die Richtung ist klar. Die Mengen steigen, die B2B-Infrastruktur wächst und das Denken verändert sich. Die letzte offene Frage bleibt, wie schnell regulatorische Anforderungen und Vertrauen aufholen.

Der Beitrag Stablecoins im B2B: Warum zögern Firmen trotz klarer Vorteile? erschien zuerst auf BeInCrypto - Krypto News.

Das könnte Ihnen auch gefallen

Das könnte Bitcoin in den nächsten Monaten retten

Pi Network enthüllt Utility-First-Design für Ökosystem-Token