Statistiken zur Hausversicherungsbranche 2026: Wachstumsprognose

Hausratversicherung, oft ein Eckpfeiler der finanziellen Stabilität für Familien, erlebte erhebliche Veränderungen. Zunehmende Naturkatastrophen, eine unvorhersehbare Wirtschaftslage und sich wandelnde demografische Verhältnisse verändern die Art und Weise, wie Versicherer Policen, Deckungsumfang und Prämien gestalten.

Neue Trends entstanden, die die Bedeutung einer erschwinglichen und gleichzeitig umfassenden Deckung für Hausbesitzer hervorheben. Dieser Artikel untersucht wichtige Statistiken der Hausratversicherungsbranche und bietet ein umfassendes Verständnis der aktuellen Lage und ihrer Bedeutung für Hausbesitzer in den gesamten Vereinigten Staaten.

Redaktionswahl

- Globale Hausratversicherungsprämien erreichten etwa 336 Milliarden US-Dollar im Jahr 2026, gestiegen von rund 312 Milliarden US-Dollar im Jahr 2025.

- Versicherte Schäden durch Naturkatastrophen überschritten 107 Milliarden US-Dollar im Jahr 2025 und markierten das sechste Jahr in Folge über der 100-Milliarden-US-Dollar-Schwelle.

- US-Hausbesitzer zahlen jetzt durchschnittlich etwa 2.424 US-Dollar pro Jahr für eine Police mit 300.000 US-Dollar Gebäudeversicherung.

- US-Hausratversicherungsprämien werden voraussichtlich um etwa 8 % im Jahr 2026 steigen, Teil einer kumulativen Erhöhung von 16 % bis 2027.

- Die Durchdringung der Hausratversicherung bei Hypothekeninhabern bleibt nahe einem Rekordwert von 96 %, was ihre eingebettete Rolle bei der Kreditvergabe widerspiegelt.

- In den USA wird mehr als 1 von 10 Hausratversicherungspolicen in Hochrisikostaaten wie Florida und Texas ausgestellt, Stand 2026.

Aktuelle Entwicklungen

- Kaliforniens Sustainable Insurance Strategy treibt die Prämien in Waldbrandgebieten um etwa 30–40 % nach oben.

- State Farm strebt eine zusätzliche Tariferhöhung von 11 % in Kalifornien an, was die Gesamterhöhung bis 2026 möglicherweise auf etwa 30 % bringt.

- Versicherer haben sich aus US-Hochrisikoregionen zurückgezogen und mehr als 1 von 5 waldbrandgefährdeten Häusern in staatlich unterstützte Pläne gedrängt.

- Die jüngsten Waldbrandschäden des FAIR-Plans werden auf etwa 4 Milliarden US-Dollar geschätzt, was eine 1-Milliarde-US-Dollar-Versichererbewertung auslöste, die an Versicherungsnehmer weitergegeben wurde.

- Globale Versicherer halten durchschnittliche Solvenzquoten über 200 %, unterstützt durch 80 Milliarden Euro Kapitalerleichterung im Rahmen der aktualisierten Solvency II bis 2026–2027.

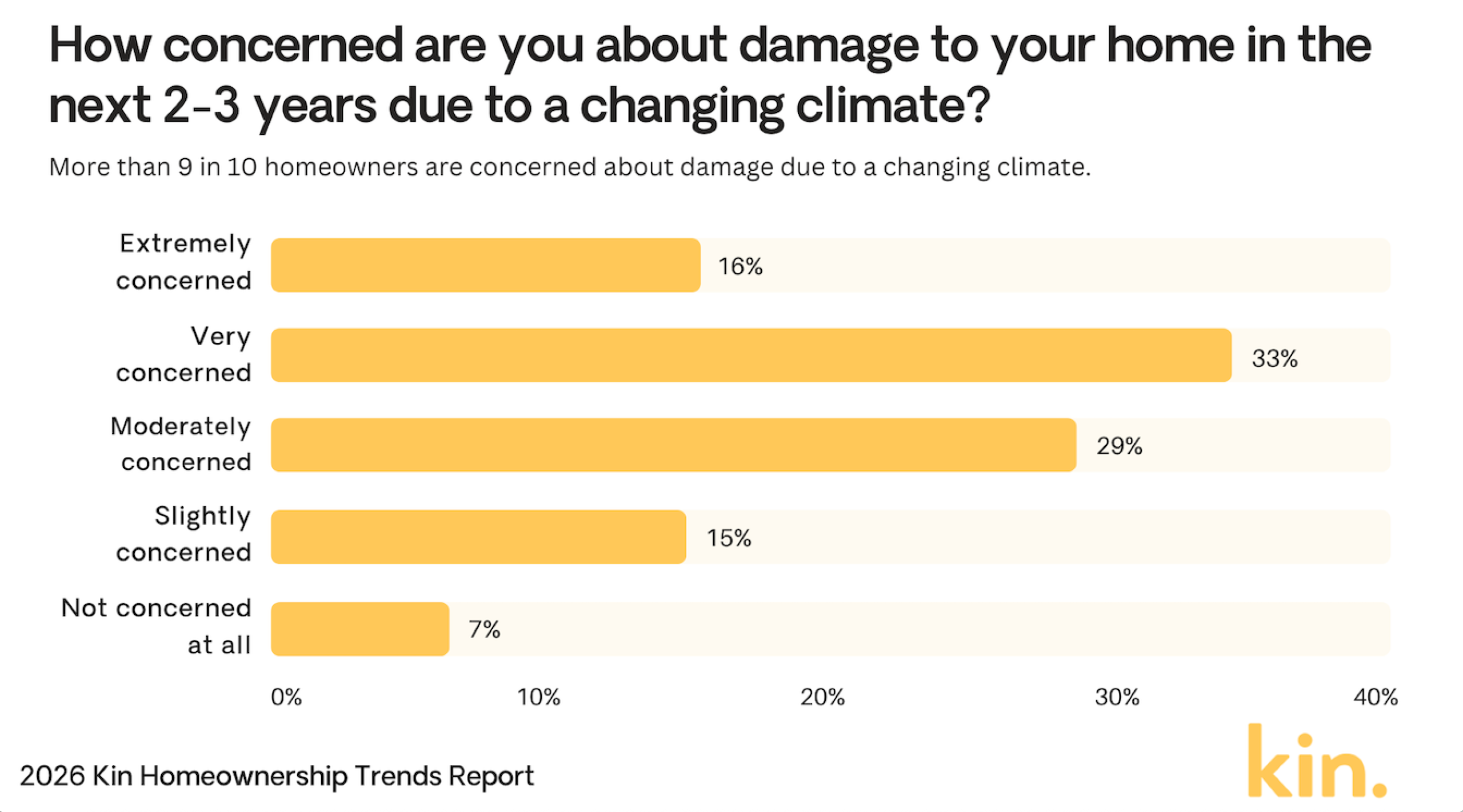

Besorgnis der Hausbesitzer über Klimaschäden

- 33 % der Hausbesitzer sind sehr besorgt über Klimaschäden an ihren Häusern.

- 29 % fühlen sich mäßig besorgt, was eine insgesamt starke Sorge zeigt.

- 16 % sagen, sie seien äußerst besorgt über mögliche Schäden.

- 15 % sind leicht besorgt über Klimarisiken.

- Nur 7 % sind überhaupt nicht besorgt.

- Insgesamt zeigen 93 % der Hausbesitzer mindestens ein gewisses Maß an Besorgnis.

(Referenz: Kin Insurance)

(Referenz: Kin Insurance)

Hausratversicherungsprämien und Verbraucherpreise

- Durchschnittliche jährliche US-Hausratversicherungsprämien liegen bei etwa 2.424 US-Dollar im Jahr 2026, gestiegen von rund 2.110 US-Dollar im Jahr 2025.

- Prämien in hurrikanegefährdeten Staaten wie Florida und Louisiana steigen voraussichtlich um bis zu 27 %, wobei Florida durchschnittlich rund 5.409 US-Dollar pro Jahr liegt.

- Etwa 40 % der Versicherungsnehmer haben jährliche Prämienerhöhungen von über 200 US-Dollar erlebt, insbesondere in Regionen mit hohen Wiederaufbaukosten.

- Der Preisindex für Hauswiederaufbaumaterialien ist um etwa 7–10 % im Jahresvergleich gestiegen und erhöht sowohl die Versicherer- als auch die Hausbesitzerkosten.

- Etwa 20–30 % der neuen Hausbesitzerpolicen in Hochrisikozonen tragen jetzt Selbstbehalte von 2.000 US-Dollar oder mehr, gestiegen von früheren Durchschnittswerten nahe 1.200 US-Dollar.

- Die Policenbündelung für Haus und Auto ist um 15 % gestiegen, mit typischen Einsparungen im Bereich von 10–25 %.

- Ungefähr 10–15 % der Versicherer haben die Risikoprüfung in Hochrisikogebieten verschärft, die Berechtigung eingeschränkt und die Prämien erhöht.

Staaten, die Hausbesitzer aufgrund extremer Wetterrisiken meiden

- 58 % der Hausbesitzer sagen, sie würden einen Umzug nach Florida wegen extremer Wetterrisiken vermeiden.

- 52 % würden Kalifornien vermeiden, was eine starke Besorgnis über Katastrophen im Staat zeigt.

- 24 % sagen, sie würden Hawaii aufgrund von Wetterbedrohungen vermeiden.

- 22 % würden Louisiana vermeiden, wahrscheinlich aufgrund von Sturm- und Überschwemmungsrisiken.

- 21 % der Hausbesitzer würden Texas vermeiden.

- 21 % würden auch Alaska vermeiden.

- Florida und Kalifornien liegen weit über anderen Staaten, wobei mehr als die Hälfte der Hausbesitzer sagt, sie würden sie vermeiden.

(Referenz: Kin Insurance)

(Referenz: Kin Insurance)

Ursachen für Hausratversicherungsschäden

- Naturkatastrophen machen jetzt etwa 70 % der globalen versicherten Katastrophenschäden aus, wobei die USA den größten Anteil tragen.

- Überschwemmungsbezogene Schadensfälle sind im Jahresvergleich um etwa 28 % gestiegen, angetrieben durch häufigere extreme Niederschläge in gefährdeten Regionen.

- Wind- und Hagelereignisse verursachten in der ersten Jahreshälfte 2025 etwa 44 Milliarden US-Dollar an versicherten Schäden und trieben die nationalen Hausratversicherungstarife nach oben.

- Wasserschäden und Einfrieren machen immer noch etwa 24,7 % aller Hausratversicherungsansprüche aus und unterstreichen ihre anhaltenden Kostenauswirkungen.

- Eigentumsdeliktbezogene Ansprüche stiegen in mehreren Vorstadtmärkten um 10–12 %, insbesondere dort, wo wirtschaftliche Belastungen und Polizeilücken zunehmen.

- Waldbrandbezogene Ansprüche sind in westlichen Staaten wie Kalifornien und Oregon inmitten anhaltender Dürre und intensiver Brandsaisonen um etwa 40 % gestiegen.

- Etwa 40 % der Versicherer haben die Waldbranddeckung in Hochrisikozonen reduziert oder begrenzt, um zunehmende Verlustvolatilität zu bewältigen.

Hausratversicherungsmarktanteil nach Anbieter

- State Farm hält 18,4 % Marktanteil mit 24,4 Milliarden US-Dollar an gebuchten Prämien.

- Allstate besitzt 9 % Anteil, 12 Milliarden US-Dollar an direkten Prämien.

- USAA erfasst 7,3 % mit 9,7 Milliarden US-Dollar an verdienten Prämien.

- Liberty Mutual mit 6,6 %, 8,8 Milliarden US-Dollar an gebuchten Prämien.

- Farmers Insurance hat 6,2 % Anteil, 8,2 Milliarden US-Dollar an Prämien.

- Travelers besitzt 4,9 % des Marktes, 6,5 Milliarden US-Dollar gebucht.

- American Family 4,4 %, 5,8 Milliarden US-Dollar verdiente Prämien.

- Nationwide 2,8 % Anteil mit 3,8 Milliarden US-Dollar an Prämien.

- Chubb sichert 2,6 %, 3,4 Milliarden US-Dollar an direkten Prämien.

Top-Herausforderungen für die Hausratversicherungsbranche

- 61 % der Heimversorgungsleiter sagen, dass steigende Kosten und Erschwinglichkeit für Kunden das Wachstum stark einschränken.

- Bedenken hinsichtlich der Rentabilität sind von 13 % auf 34 % der Agenturen im Jahr 2026 gestiegen.

- 53 % der Agenturen stufen Pflegekräftemangel immer noch als erstklassigen Schmerzpunkt ein.

- 60 % der Agenturen erwarten, dass steigende Betriebskosten die Expansion in diesem Jahr behindern werden.

- 65 % der Agenturen sehen die Verbesserung der Leistung in ihrem aktuellen Markt als größte Wachstumschance.

- Fast 48 % der Nicht-US-Gesundheitsmanager nennen Cybersicherheit und Datenschutz als führende Besorgnis im Jahr 2026.

- EVV- und Arbeitskonformitätsanforderungen werden voraussichtlich 15–20 % mehr Verwaltungsaufwand für Heimversorgungsagenturen hinzufügen.

- Agenturen prognostizieren, dass sie die Pflegekraftvergütung um durchschnittlich etwa 10–15 % erhöhen müssen, um um Talente zu konkurrieren.

Hauptgründe, warum Amerikaner keine Lebensversicherung haben

- 41 % sagen, sie können sich keine Lebensversicherung leisten.

- 32 % glauben, die Kosten seien es nicht wert.

- 27 % haben keine abhängigen Personen, die Unterstützung benötigen.

- 26 % fühlen sich zu jung für eine Lebensversicherung.

- 19 % haben bereits eine Arbeitgeberversicherung.

- 15 % denken, sie seien bei guter Gesundheit.

- 12 % sind sich der verfügbaren Optionen nicht bewusst.

- 8 % misstrauen Versicherungsgesellschaften.

Durchschnittliche Änderungen der Hausratversicherungstarife

- 200.000 US-Dollar Deckung durchschnittlich 1.450 US-Dollar/Jahr, gestiegen von 1.348 US-Dollar.

- 350.000 US-Dollar Deckung durchschnittlich 2.151 US-Dollar/Jahr, gestiegen von 1.951 US-Dollar.

- 500.000 US-Dollar Deckung durchschnittlich 2.891 US-Dollar/Jahr, gestiegen von 2.553 US-Dollar.

- 750.000 US-Dollar Deckung durchschnittlich 5.254 US-Dollar/Jahr, gestiegen von 3.496 US-Dollar.

- Der nationale Durchschnitt für eine 300.000-US-Dollar-Wohnung beträgt 2.424 US-Dollar/Jahr.

- Das Prämienwachstum verlangsamte sich auf 8,5 % im Jahresvergleich im Jahr 2025.

- Durchschnittliche Selbstbehalte stiegen um 22 % im Jahr 2025.

- Prognosen sagen 3–8 % Tariferhöhungen im Jahr 2026 voraus.

Prämien für Hausbesitzer- und Mieterversicherung

- Mieterversicherung durchschnittlich 290 US-Dollar/Jahr oder 24 US-Dollar/Monat.

- 89 % der Versicherer bieten Sicherheitsfeature-Rabatte bis zu 23 %.

- Louisiana hat einige der höchsten Hausbesitzer-Versicherungsprämien in den USA, mit landesweiten Durchschnittswerten, die typischerweise von 4.000 bis 6.000 US-Dollar jährlich reichen

- 67 % bündeln Haus/Auto und sparen 450 US-Dollar jährlich.

- 38 % der Versicherer verschärften die Risikoprüfung für Hochrisikohäuser.

- 23 % der Mieter fügten Überschwemmungsreiter in Texas/Louisiana hinzu.

- Nationaler Durchschnitt für Gebäudeversicherung bei 300.000 US-Dollar kostet 2.600 US-Dollar.

Häufigste Arten von Hausratversicherungsansprüchen

- Wind- und Hagelschäden machen 41 % aller Ansprüche aus.

- Wasserschäden und Einfrieren umfassen 28 % aller Ansprüche.

- Feuer- und Blitzschäden repräsentieren 22 %, durchschnittlich 89.500 US-Dollar pro Anspruch.

- Haftpflichtansprüche machen 1,6 % der gesamten Einreichungen aus.

- Diebstahlansprüche sind 0,7 %, mit Auszahlungen nahe 5.400 US-Dollar.

- Andere Sachschäden decken 6,9 % der Vorfälle ab.

- Medizinische Zahlungen sind 0,5 % der Ansprüche.

- Durchschnittliche Schadenshöhe stieg um 7 % im Jahresvergleich.

- Gesamte Schadenshäufigkeit stieg um 4,2 %.

Häufig gestellte Fragen (FAQs)

Die Versicherung macht 9 % der typischen monatlichen Hypothekenzahlung eines Hausbesitzers aus.

HO-3 hält 63,50 % Marktanteil.

Jüngste Schätzungen setzen die nationale durchschnittliche Hausbesitzer-Versicherungsprämie zwischen 2.400 und 2.600 US-Dollar jährlich für eine Standard-Gebäudeversicherung von 300.000 US-Dollar, abhängig von Methodik und Versichererstichprobe.

Fazit

Da die Hausratversicherungsprämien als Reaktion auf wirtschaftliche und ökologische Faktoren weiter steigen, stehen Hausbesitzer vor neuen Herausforderungen bei der Sicherung umfassender und dennoch erschwinglicher Deckung. Schlüsselfaktoren wie Naturkatastrophen, Inflation und Politikänderungen werden wahrscheinlich die Versicherungskosten in den kommenden Jahren weiter beeinflussen.

Das Verständnis der regionalen Unterschiede bei Versicherungskosten sowie die Information über neue Entwicklungen können Verbrauchern helfen, fundierte Entscheidungen über ihre Deckung zu treffen. In Zukunft werden Hausratversicherungsunternehmen möglicherweise zunehmend Technologie nutzen und klimaresistente Rabatte anbieten, wodurch Versicherungsnehmer mehr Optionen erhalten, sich an diese sich entwickelnde Landschaft anzupassen.

Der Beitrag Home Insurance Industry Statistics 2026: Growth Forecast erschien zuerst auf CoinLaw.

Das könnte Ihnen auch gefallen

Santapaola saß 30 Jahre in Haft: Berüchtigter Mafia-Boss in Mailand gestorben

"Wäre ein Erfolg für Merz": Bundesregierung hofft auf Trump-Bekenntnis zur Nato