Crise de l'inflation de la BCE : Deutsche Bank prévoit des hausses de taux agressives jusqu'en 2025

BitcoinWorld

Crise de l'inflation de la BCE : Deutsche Bank prédit des hausses de taux agressives jusqu'en 2025

FRANCFORT, mars 2025 – Les analystes de Deutsche Bank ont lancé aujourd'hui un avertissement sévère concernant les pressions inflationnistes persistantes dans la zone euro, prévoyant que la Banque centrale européenne mettra en œuvre de multiples hausses de taux d'intérêt tout au long de 2025. Cette analyse intervient dans un contexte de preuves croissantes que l'inflation sous-jacente reste obstinément élevée malgré les précédentes mesures de resserrement monétaire. Par conséquent, les marchés financiers intègrent désormais une trajectoire politique plus agressive que prévu, ce qui pourrait remodeler les stratégies d'investissement sur les marchés européens.

Les prévisions d'inflation de la BCE signalent un resserrement monétaire prolongé

Les dernières recherches de Deutsche Bank indiquent que l'inflation dans la zone euro restera significativement au-dessus de l'objectif de 2 % de la BCE jusqu'à la mi-2025. Les économistes de la banque soulignent plusieurs facteurs structurels à l'origine de cette persistence. Premièrement, l'inflation des services continue de démontrer une résilience remarquable, reflétant une forte croissance des salaires et une demande intérieure robuste. Deuxièmement, la volatilité des prix de l'énergie reste une préoccupation malgré la stabilisation récente. Troisièmement, les coûts de reconfiguration de la chaîne d'approvisionnement continuent de se répercuter sur les prix à la consommation. Ces pressions combinées suggèrent que la bataille de la BCE contre l'inflation est loin d'être terminée.

Les données historiques soutiennent cette perspective prudente. Par exemple, l'Indice des prix à la consommation harmonisé (IPCH) de la zone euro a dépassé 2 % pendant 36 mois consécutifs en février 2025. Cela représente la plus longue période d'inflation au-dessus de l'objectif depuis l'introduction de l'euro. De plus, l'inflation sous-jacente, qui exclut les prix volatils de l'alimentation et de l'énergie, s'est révélée particulièrement persistante. Les modèles de Deutsche Bank montrent que l'inflation sous-jacente décélère plus lentement que les chiffres globaux, nécessitant une vigilance politique continue.

Cadre analytique de Deutsche Bank

La banque utilise un modèle de prévision sophistiqué intégrant des données de paiement en temps réel, des enquêtes auprès des entreprises et des tendances des prix des matières premières. Leur analyse révèle trois canaux de transmission critiques alimentant toujours l'inflation. La croissance des salaires se poursuit à environ 4,5 % par an, dépassant les gains de productivité. Les marges bénéficiaires des entreprises restent élevées dans plusieurs secteurs, en particulier les services. De plus, les coûts du logement continuent d'augmenter dans les grandes villes européennes. Ces facteurs sapent collectivement la dynamique désinflationniste.

Trajectoire des taux d'intérêt : une hausse prolongée devient la référence

Deutsche Bank prévoit maintenant que le taux de facilité de dépôt de la BCE atteindra 4,25 % d'ici décembre 2025, représentant trois hausses supplémentaires de 25 points de base par rapport aux niveaux actuels. Ce scénario de « taux plus élevés plus longtemps » marque un changement significatif par rapport aux attentes du marché il y a seulement six mois. Les stratèges en revenu fixe de la banque soulignent plusieurs implications de cette perspective. Les rendements des obligations d'État dans toute la zone euro sont susceptibles de subir une pression à la hausse, en particulier à l'extrémité courte de la courbe. Les écarts de crédit pourraient s'élargir à mesure que les coûts de financement augmentent pour les entreprises et les ménages.

La trajectoire des taux prévue reflète plusieurs considérations de politique monétaire. Premièrement, la BCE doit empêcher que les anticipations d'inflation ne se désancrent. Les données d'enquête montrent que les anticipations d'inflation des ménages à trois ans restent autour de 3 %. Deuxièmement, les taux d'intérêt réels doivent devenir suffisamment restrictifs pour refroidir la demande. Avec une inflation à 2,8 %, le taux de politique réel actuel d'environ 1,2 % pourrait s'avérer insuffisant. Troisièmement, la BCE fait face à des défis de crédibilité si elle déclare prématurément la victoire sur l'inflation.

Facteurs clés influençant les décisions de taux :

- Persistance de l'inflation des services au-dessus de 4 %

- Croissance des salaires dépassant les gains de productivité

- Inflation sous-jacente restant au-dessus de 2,5 %

- Anticipations d'inflation montrant des signes de désancrage

- Politique budgétaire restant expansionniste dans plusieurs États membres

Impacts économiques dans la zone euro

Des taux d'intérêt plus élevés produiront des effets variés dans les économies de la zone euro. Les nations d'Europe du Nord avec des positions budgétaires plus solides et des niveaux d'endettement plus faibles pourront mieux résister au resserrement. À l'inverse, les économies d'Europe du Sud avec une dette publique et privée élevée font face à de plus grands défis. L'analyse régionale de Deutsche Bank suggère plusieurs mécanismes de transmission. Les dépenses de consommation seront probablement modérées à mesure que les coûts hypothécaires augmentent et que le revenu disponible diminue. L'investissement des entreprises pourrait diminuer à mesure que le financement devient plus coûteux. Les coûts d'emprunt des gouvernements augmenteront, forçant potentiellement une consolidation budgétaire dans les nations fortement endettées.

Le marché du logement représente une vulnérabilité particulière. Les taux hypothécaires ont déjà doublé par rapport aux niveaux de 2021, et de nouvelles augmentations pourraient déclencher des corrections de prix sur les marchés surchauffés. L'immobilier commercial fait face à des pressions similaires, avec des défis de refinancement qui se profilent pour les propriétés achetées pendant l'ère des taux bas. Ces dynamiques pourraient tester la stabilité financière, en particulier si le chômage commence à augmenter de manière significative.

Position de politique monétaire comparative

| Banque centrale | Taux de politique actuel | Projection 2025 | Statut de l'objectif d'inflation |

|---|---|---|---|

| Banque centrale européenne | 3,50 % | 4,25 % | Au-dessus de l'objectif |

| Réserve fédérale | 4,75 % | 4,00 % | Approche de l'objectif |

| Banque d'Angleterre | 4,50 % | 4,00 % | Au-dessus de l'objectif |

| Banque nationale suisse | 1,50 % | 1,75 % | À l'objectif |

Implications du marché et positionnement des investisseurs

Les marchés financiers s'adaptent à cette nouvelle réalité d'un resserrement monétaire prolongé. Les valorisations des actions font face à des vents contraires à mesure que les taux d'actualisation augmentent et que la croissance des bénéfices ralentit. La rotation sectorielle est déjà évidente, avec des actions défensives surperformant les valeurs cycliques. Les marchés des devises montrent l'euro se renforçant contre les devises où les banques centrales ont des perspectives plus accommodantes. Les investisseurs en revenu fixe font face à un risque de durée à mesure que les prix des obligations s'ajustent à des attentes de taux terminaux plus élevés.

L'équipe d'allocation d'actifs de Deutsche Bank recommande plusieurs ajustements de portefeuille. Ils suggèrent de sous-pondérer les secteurs sensibles aux taux d'intérêt comme les services publics et l'immobilier. Ils recommandent une exposition sélective aux institutions financières qui bénéficient de marges d'intérêt nettes plus élevées. De plus, ils préconisent un biais qualité dans la sélection d'actions, favorisant les entreprises avec des bilans solides et un pouvoir de fixation des prix. La couverture de devises peut s'avérer prudente pour les investisseurs basés en dollars dans les actifs européens.

Défis politiques et stratégie de communication

La BCE fait face à des défis de communication importants dans la navigation de ce cycle de resserrement prolongé. Les décideurs politiques doivent équilibrer la transparence sur les risques d'inflation avec l'évitement de la volatilité inutile du marché. Les récentes déclarations du conseil des gouverneurs indiquent un consensus croissant sur la nécessité d'une action supplémentaire. Cependant, des divisions peuvent émerger entre les membres faucons préconisant des mesures agressives et les voix plus prudentes préoccupées par les impacts sur la croissance.

Plusieurs facteurs compliquent les décisions politiques. Le paysage budgétaire fragmenté de la zone euro crée une transmission inégale de la politique monétaire. Le frein constitutionnel à la dette de l'Allemagne limite le soutien budgétaire, tandis que le fardeau élevé de la dette de l'Italie crée une vulnérabilité à la hausse des taux. De plus, la BCE doit tenir compte des effets du taux de change, car un euro nettement plus fort pourrait atténuer l'inflation mais aussi nuire aux exportations. Ces considérations concurrentes rendent le calibrage politique exceptionnellement complexe.

Conclusion

L'analyse de Deutsche Bank présente une perspective sobre pour la politique monétaire de la zone euro jusqu'en 2025. Les pressions inflationnistes persistantes de la BCE nécessiteront probablement des hausses de taux d'intérêt supplémentaires au-delà des attentes actuelles du marché. Ce scénario de « taux plus élevés plus longtemps » comporte des implications importantes pour la croissance économique, la stabilité financière et les rendements des investissements. Bien que la trajectoire précise reste dépendante des données, la direction semble claire : les conditions monétaires continueront de se resserrer jusqu'à ce que des preuves convaincantes émergent que l'inflation revient durablement à l'objectif. Les participants du marché devraient se préparer à une volatilité continue au fur et à mesure que ce processus se déroule.

FAQ

Q1 : Pourquoi Deutsche Bank s'attend-elle à davantage de hausses de taux de la BCE malgré le ralentissement de l'inflation ?

Les analystes de Deutsche Bank soulignent l'inflation sous-jacente persistante, en particulier dans les services, ainsi que la forte croissance des salaires et les anticipations d'inflation élevées qui nécessitent un resserrement monétaire continu pour empêcher le désancrage.

Q2 : Combien de hausses de taux Deutsche Bank prévoit-elle pour 2025 ?

La banque prévoit trois hausses supplémentaires de 25 points de base, portant le taux de facilité de dépôt de la BCE à 4,25 % d'ici décembre 2025 contre 3,50 % actuellement.

Q3 : Quels pays de la zone euro sont les plus vulnérables à des taux d'intérêt plus élevés ?

Les nations d'Europe du Sud avec des niveaux d'endettement public et privé plus élevés, en particulier l'Italie, l'Espagne et le Portugal, font face à de plus grands défis liés à la hausse des coûts d'emprunt et aux contraintes budgétaires potentielles.

Q4 : Comment des taux plus élevés de la BCE affecteront-ils la devise euro ?

Une politique monétaire plus stricte soutient généralement l'appréciation de la devise, suggérant que l'euro pourrait se renforcer contre les devises où les banques centrales maintiennent des positions plus accommodantes, en particulier si les écarts de taux s'élargissent.

Q5 : Quelles stratégies d'investissement Deutsche Bank recommande-t-elle dans cet environnement ?

La banque suggère de sous-pondérer les secteurs sensibles aux taux, de favoriser les entreprises de qualité avec des bilans solides, d'envisager une exposition sélective au secteur financier et de mettre en œuvre des stratégies de couverture de devises appropriées.

Cet article Crise de l'inflation de la BCE : Deutsche Bank prédit des hausses de taux agressives jusqu'en 2025 est apparu en premier sur BitcoinWorld.

Vous aimerez peut-être aussi

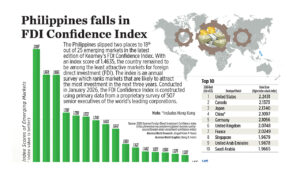

Les Philippines chutent dans l'Indice de Confiance IDE

GBP/JPY s'envole : le rallye de six jours s'intensifie alors que la flambée des prix du pétrole écrase le yen