Les dépenses par carte Crypto ont atteint un record de 7,8 milliards de dollars

Visa (V) capte environ 90 % des paiements par carte crypto on-chain, alors que les dépenses totales par carte crypto atteignent un record de 7,8 milliards de dollars.

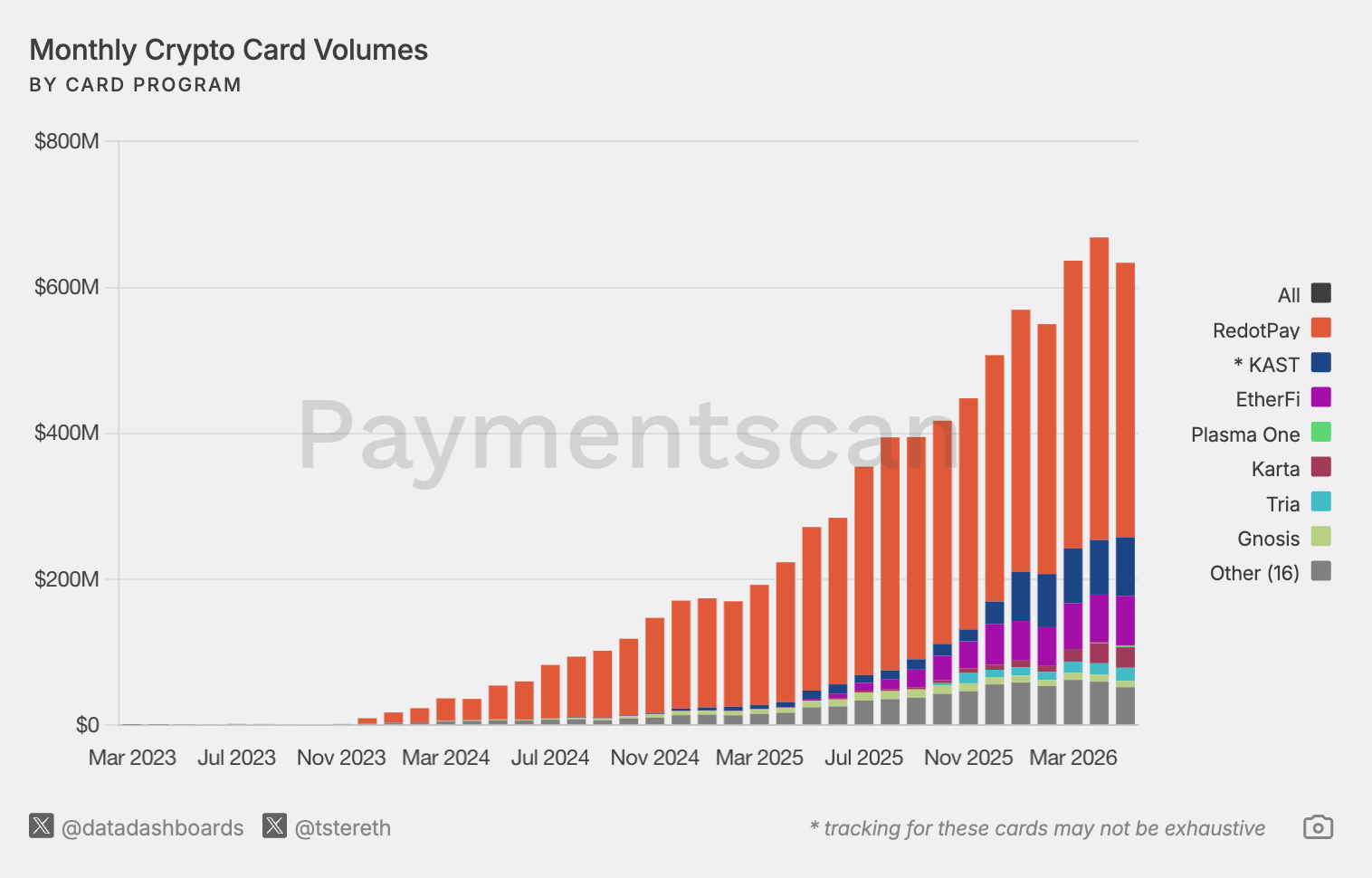

Selon les données de Paymentscan, le volume a augmenté de 230 % depuis mai 2025. À présent, les stablecoins peuvent être utilisés directement dans les transactions par les personnes souhaitant utiliser des cryptomonnaies pour leurs paiements, sans aucune action supplémentaire impliquant des banques.

Le nombre de cartes crypto a fortement augmenté en 2026, les utilisateurs ayant accès aux transactions en stablecoins via une carte. Ainsi, une personne peut détenir des stablecoins dans un portefeuille et payer par carte dans n'importe quel magasin ordinaire.

Visa capte l'essentiel du volume de cartes on-chain tandis que les dépenses via Jupiter Global bondissent de 648 %

Les dépenses de Visa via Jupiter Global ont augmenté de 648 % au cours des deux derniers mois. Le système Jupiter Global relève du système de paiement crypto, qui aide Visa à gérer la majeure partie de ses activités par carte via la blockchain.

Les stablecoins étaient déjà utilisés pour les échanges, les paiements, l'épargne et pour accéder aux dollars américains dans les régions où la monnaie est instable.

Visa et Bridge, la société d'infrastructure stablecoin appartenant à la société fintech privée Stripe, ont annoncé il y a deux mois que leur programme de carte liée aux stablecoins serait disponible dans plus de 100 pays d'ici fin 2026. La carte est déjà active sur 18 marchés depuis son lancement en 2025, avec l'Amérique latine comme première cible.

Source : Paymentscan

Source : Paymentscan

Les premiers marchés comprenaient l'Argentine, la Colombie, l'Équateur, le Mexique, le Pérou et le Chili. Le prochain déploiement couvre l'Europe, l'Asie-Pacifique, l'Afrique et le Moyen-Orient. Les cartes permettent aux utilisateurs de dépenser leurs soldes en stablecoins détenus dans des portefeuilles en auto-garde, notamment MetaMask et Phantom.

Les paiements transitent par le réseau Visa d'environ 175 millions de points de vente dans le monde. Dans la première version du dispositif, Bridge convertissait les stablecoins en monnaie fiduciaire au moment du paiement afin que les commerçants reçoivent la devise locale.

La version plus récente, rendue possible grâce à l'accord de Bridge avec Lead Bank, permet aux transactions par carte de se régler directement on-chain en stablecoins, sans les convertir préalablement en monnaie fiduciaire.

Les banques centrales testent le Projet Agorá alors que les stablecoins font pression sur les paiements transfrontaliers

Pendant que Visa développe son activité de cartes stablecoins, les banques centrales et les grandes institutions financières testent leurs propres rails de paiement blockchain.

Le Projet Agorá, piloté par la Banque des règlements internationaux et l'Institut de finance internationale, a achevé un test visant à rendre le règlement transfrontalier moins coûteux et quasi instantané.

Le prototype est soutenu par sept grandes banques centrales et 40 grandes institutions financières. Il est conçu pour permettre aux banques commerciales d'envoyer de l'argent à travers les frontières en transformant les dépôts bancaires en tokens. Le système utilise la technologie de registre distribué, qui est la même technologie générale à l'origine des cryptomonnaies telles que Bitcoin.

Le projet intervient alors que les banques centrales et les anciens acteurs de la finance tentent de préserver leur place dans les paiements transfrontaliers. Ce marché est déjà sous pression de la part des stablecoins adossés au dollar, où Tether et Circle (CRCL) sont des noms majeurs.

La Banque du Canada rejoint la prochaine phase de test aux côtés de la Banque fédérale de réserve de New York, de la Banque du Japon, de la Banque de France, de la Banque d'Angleterre, de la Banque de Corée, de la Banque du Mexique et de la Banque nationale suisse.

Le Projet Agorá s'oppose également au Projet mBridge, un système de paiement transfrontalier concurrent dirigé par la banque centrale chinoise. La BRI a quitté le Projet mBridge en 2024. Le Projet Agorá regroupe des institutions liées aux États-Unis, à l'Union européenne, à la Grande-Bretagne, au Japon, à la Corée, au Canada, à la Suisse et au Mexique.

Les paiements transfrontaliers transitent encore majoritairement par la banque correspondante. Cet ancien système achemine l'argent à travers une chaîne de prêteurs. Il peut être lent, coûteux et peu transparent pour les utilisateurs qui attendent leurs fonds.

Source : Paymentscan

Source : Paymentscan

« Ce prototype et ses tests réussis posent les bases des solutions de nouvelle génération », ont déclaré la BRI et l'IIF dans un rapport mercredi.

Ils ont indiqué que le projet « préserve la banque correspondante comme épine dorsale des paiements mondiaux tout en appliquant de nouvelles technologies pour améliorer ses performances ».

Le rapport indique également qu'un registre distribué partagé peut soutenir un règlement sécurisé dans un cadre tokenisé et résoudre des problèmes persistants dans les paiements transfrontaliers de gros.

Jusqu'à présent, les tests ont été synthétiques, ce qui signifie qu'aucun argent réel n'a été utilisé dans les transferts. Les entreprises impliquées comprennent JPMorgan Chase (JPM), HSBC (HSBC), BNP Paribas (BNPQY), Visa, UBS (UBS) et MUFG Bank (MUFG). Elles prévoient de tester des transferts d'argent réels ultérieurement, mais le rapport n'a donné aucune date.

Le test a envoyé des dépôts bancaires tokenisés entre devises sur un registre partagé. Apparemment, le règlement s'est produit presque instantanément grâce au règlement atomique utilisant des réserves tokenisées de banques centrales.

Si vous lisez ceci, vous avez déjà une longueur d'avance. Conservez-la grâce à notre newsletter.

Vous aimerez peut-être aussi

Bitdeer nomme Potter de Corsair comme nouveau CFO

Le géant financier italien Banca Sella obtient l'approbation pour lancer des services Crypto

Le juge repousse la tentative du DOJ de Trump d'accéder aux abonnés d'un journaliste : rapport