金・銀急落で1兆2800億ドル消失 旧正月の流動性が影響か

金と銀の市場は急激な調整局面に入り、価格は2日連続で下落。コモディティ型のETFも最大4%下落している。

この急落により、推計で合計1兆2800億ドルの時価総額が消失。伝統的な安全資産であっても、マクロ経済の衝撃や流動性の変動には脆弱であることが示された。

春節の流動性と経済圧力が金・銀を押し下げ

この下落は、2026年初頭に力強い上昇があり、金価格が1オンスあたり5000ドルを突破し、銀も過去最高値を記録した直後の動き。

アナリストは今回の調整について、季節要因、マクロ経済的な圧力、長期的な上昇後の利益確定が重なったものと分析している。

銀は特に大幅に下落し、過去最高値(ATH)となる1月下旬の121.646ドルから約40%下げている。

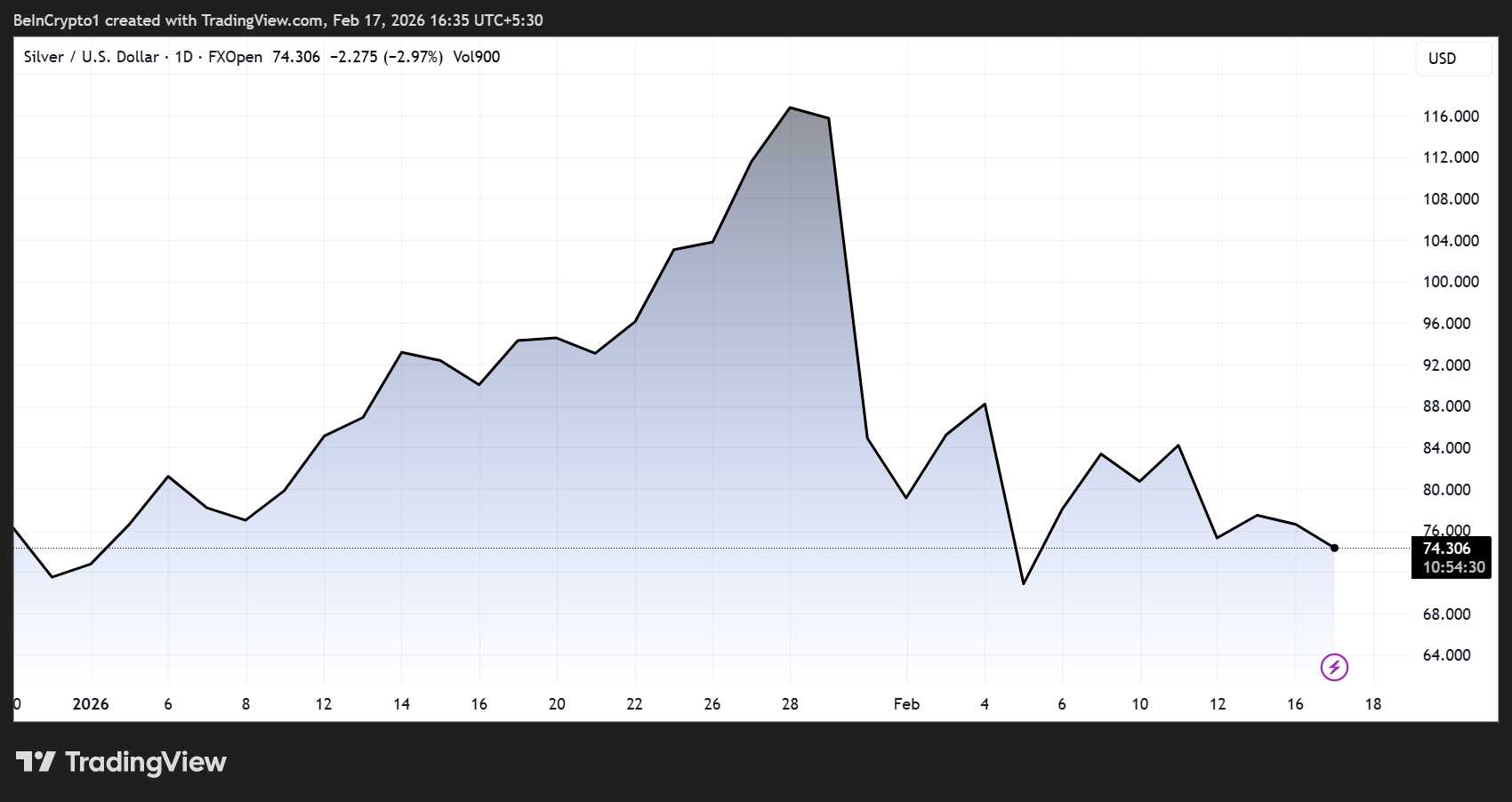

本稿執筆時点で、銀(XAG)は74.11ドルで取引されており、市場規模が金より小さく、産業需要が強いことから、よりボラティリティが高い資産との評価を再確認させた。

銀(XAG)価格パフォーマンス 出典: TradingView

銀(XAG)価格パフォーマンス 出典: TradingView

他の専門家は、市場構造や流動性の側面を指摘。特にアジア市場において主要な現物市場が停滞すると、一時的な価格の歪みが発生しやすいと述べている。特にアジア地域で顕著だ。

旧正月による流動性影響が鮮明に

このような状況下で、短期的な要因として最も指摘されるのが旧正月の休暇期間。アジア主要金融センター全体で取引活動が大幅に減少する。

中国本土、香港、シンガポール、台湾、韓国すべてで、トレーダーや製造業者、市場メイカーの不在により、取引参加が減少する。

流動性の低下は、グローバル先物市場で価格変動幅を拡大させる要因となる。特に物理的な需要が中国の産業で大きい銀では顕著。

旧正月期間中の需要減少は一時的に価格を圧迫する可能性があるが、工場や取引所が通常稼働に戻れば、実需の買い戻しが見込まれる。

金市場、マクロ要因で変動継続と警戒

季節要因に加え、より広範なマクロ経済動向も下落に影響。貴金属は短期的にドル高を強めるシナリオに投資家の関心が集まり下押し圧力がかかった。主な要因は以下の通り。

- 米連邦準備制度(FRB)からの示唆など

- 米国とイラン間の交渉を含む地政学的な展開

ドル高は通常、他国通貨建てでの金・銀の価格を高騰させるため、海外からの需要を減少させる傾向がある。

ETFの資金流入も慎重なセンチメントを映し出す。複数の金・銀ETFは2~4%下落した。これは先物市場での弱含みと一致し、一部投資家が直近の上昇後に利益を確定させたことを示唆する。

一方で、市場ストラテジストは貴金属市場が「変動性の高い持ち合い局面」に入ったと指摘。力強い上昇の後は調整や横ばい推移が一般的であり、市場が上昇の利益を消化し、ポジション調整を進める局面。

ゆえに、高値掴みを避け、冷静な分散型の買いを調整局面で検討するのが有効とされる。

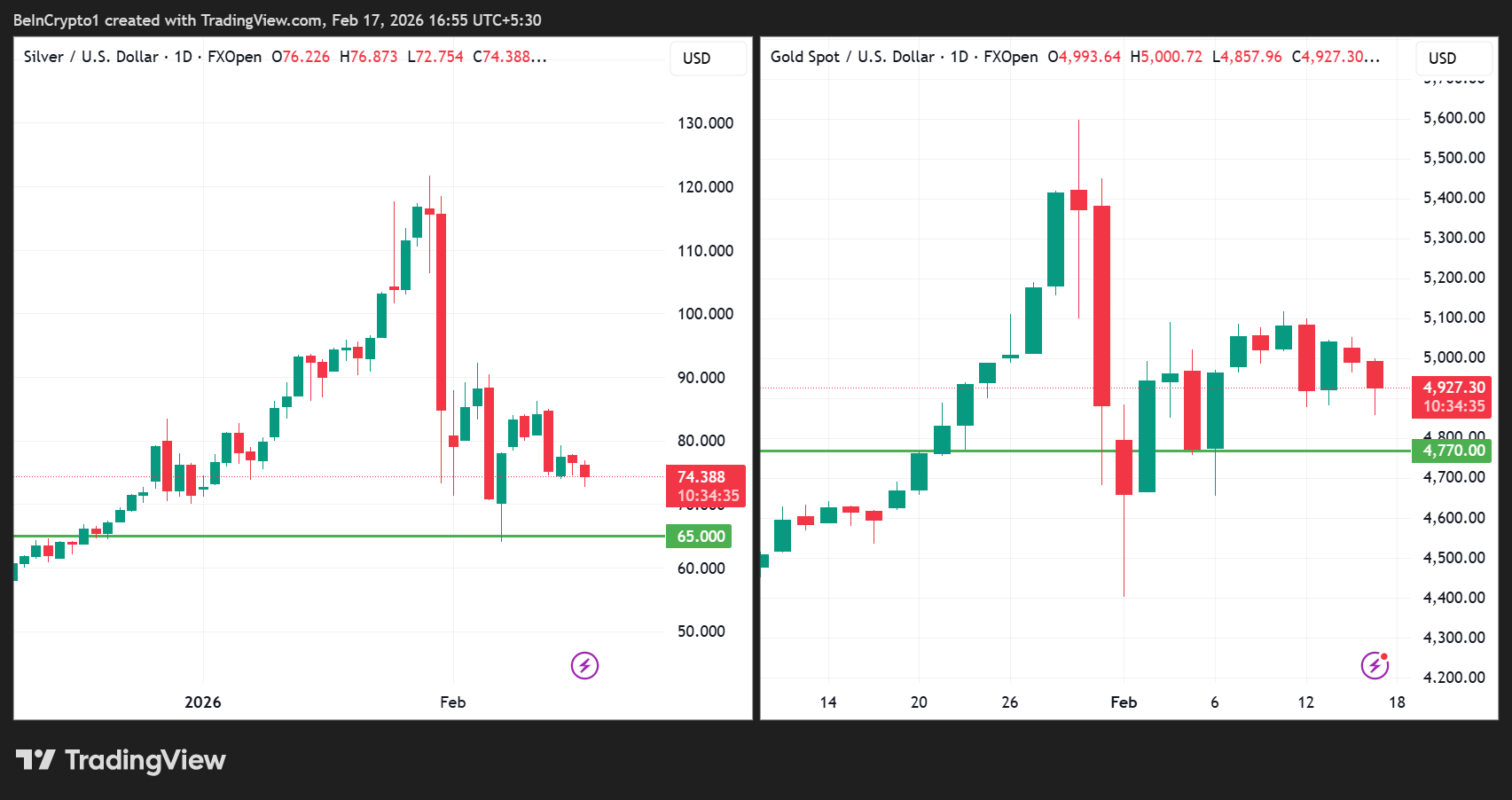

テクニカル分析では主要なサポート水準も指摘されており、銀はトロイオンス当たり65ドル付近、金は週足終値ベースで4770ドル前後が支持線と見られている。

金と銀の価格パフォーマンス 出典: TradingView

金と銀の価格パフォーマンス 出典: TradingView

これらの水準が現状の下落局面の落ち着きどころを左右する可能性はあるが、投資家には自身での情報収集も求められる。

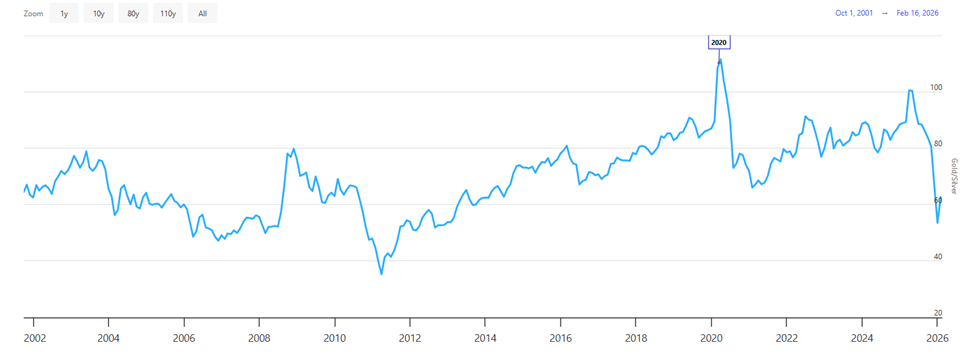

急落にもかかわらず、世界的な債務増大や通貨価値の低下、金銀比率のような歴史的なサイクルといった構造的要因は、長期的な貴金属の力強いブルランを後押しする可能性がある。

金銀レシオ 出典: Longterm Trends

金銀レシオ 出典: Longterm Trends

過去のレシオ反転が繰り返されれば、今後10年で銀は大幅な上昇の可能性があり、2030年代初頭には大きく値を上げる展開も見込める。

関連コンテンツ

ヘデラ一時調整で上抜け期待強まる HBAR価格は50%上昇なるか

2月の暗号資産センチメント急落、ビットコイン下落リスク継続