Must Read

De MSCI-downgrade van Jollibee formaliseert wat verfijnde beleggers al onder de oppervlakte begonnen te zien: de financiële status van Jollibee is verschoven naar een zwaarderDe MSCI-downgrade van Jollibee formaliseert wat verfijnde beleggers al onder de oppervlakte begonnen te zien: de financiële status van Jollibee is verschoven naar een zwaarder

[Vantage Point] De ongemakkelijke wiskunde achter Jollibee's MSCI-degradatie

Voor feedback of opmerkingen over deze inhoud kun je contact met ons opnemen via [email protected]

De degradatie van Jollibee van de MSCI Philippines Standard Index naar de small-captier is meer een waarschuwingssignaal dan een technische marktgebeurtenis. Het vermindert de zichtbaarheid van het aandeel bij wereldwijde institutionele beleggers en triggert portefeuilleherverdelingen. Achter het iconische merk en de agressieve internationale expansie schuilt een complexere financiële realiteit: stijgende schuldkosten, verkrappende liquiditeit, oplopende leaseverplichtingen en een bedrijfsmodel dat in toenemende mate afhankelijk is van continue expansie om de groeimomentum te handhaven.

Deze forensische analyse onthult hoe dit geliefde Filipijnse consumenten-imperium is geëvolueerd van een rechttoe-rechtaan fastfood-succesverhaal naar een zwaar gefinancierde wereldwijde roll-up die nu opereert onder veel strenger financieel en markttoezicht.

De degradatie van Jollibee Foods Corporation van de MSCI Philippines Standard Index naar small-cap is niet zomaar een beschamende portefeuilleaanpassing. Het is een forensische gebeurtenis.

Markten degraderen bedrijven niet op basis van nostalgie, merkgenegenheid of nationaal symbolisme. Ze degraderen hen op basis van liquiditeit, waarderingsdynamiek, balansflexibiliteit en institutioneel vertrouwen — die allemaal langzaam afkoelen.

En achter Jollibee's vrolijke gezicht en voortdurende internationale groeiverhaal hebben de financiële overzichten nu een bedrijf blootgelegd dat zich in de greep bevindt van een veel onheilspellender fase van bedrijfsevolutie.

Om echt te begrijpen waarom dit belangrijk is, moet u begrijpen wat MSCI eigenlijk is. Morgan Stanley Capital International, of MSCI, begon in de late jaren zestig als een wereldwijd bureau voor beursindexering en -analyse, als een plek om institutionele beleggers te helpen markten wereldwijd te meten en te vergelijken.

In de loop der tijd werd MSCI een van de machtigste poortwachters van mondiaal kapitaal. Vandaag de dag raadplegen pensioenfondsen, staatsinvesteringsfondsen, verzekeringsmaatschappijen en exchange-traded funds die biljoenen dollars beheren de MSCI-indices om te bepalen hoe geld moet stromen.

In gewone taal fungeert MSCI als een wereldwijde scorekaart voor beursgenoteerde bedrijven. Grote internationale beleggingsfondsen kopen of houden vaak de aandelen van een bedrijf dat in de belangrijkste MSCI-index wordt opgenomen.

Er zijn twee belangrijke landindices in de MSCI. Er is een MSCI Philippines Standard Index en een MSCI Philippines Universal Index. Het is belangrijk om de twee te onderscheiden omdat ze verschillende doeleinden dienen bij wereldwijd beleggen.

De Standard Index is MSCI's primaire benchmark voor Filipijnse large- en mid-capbedrijven — in feite het institutionele "hoofdpodium" van het land, gevolgd door veel wereldwijde opkomende-marktfondsen, pensioenbeheerders en passieve beleggingsvehikels.

De top 10 beursgenoteerde Filipijnse bedrijven in de MSCI Philippines Standard Index (de belangrijkste large/mid-cap benchmark). Screenshot van MSCI Philippines Index

De top 10 beursgenoteerde Filipijnse bedrijven in de MSCI Philippines Standard Index (de belangrijkste large/mid-cap benchmark). Screenshot van MSCI Philippines Index

Opname signaleert dat een aandeel voldoende marktkapitalisatie, liquiditeit en institutionele relevantie heeft om betekenisvolle blootstelling bij wereldwijde beleggers te rechtvaardigen. Verwijdering uit die benchmark is daarom niet louter cosmetisch. Het kan automatische portefeuille-uitstromen triggeren en de zichtbaarheid van het aandeel bij buitenlandse institutionele beleggers verminderen.

De Universal Index is daarentegen een bredere, op strategie gebaseerde derivatenindex die aanvullende portefeuille- en ESG-stijloverlays bevat. Hoewel nuttig voor gespecialiseerde fondsen, heeft hij niet dezelfde signaalkracht als de Standard Index zelf.

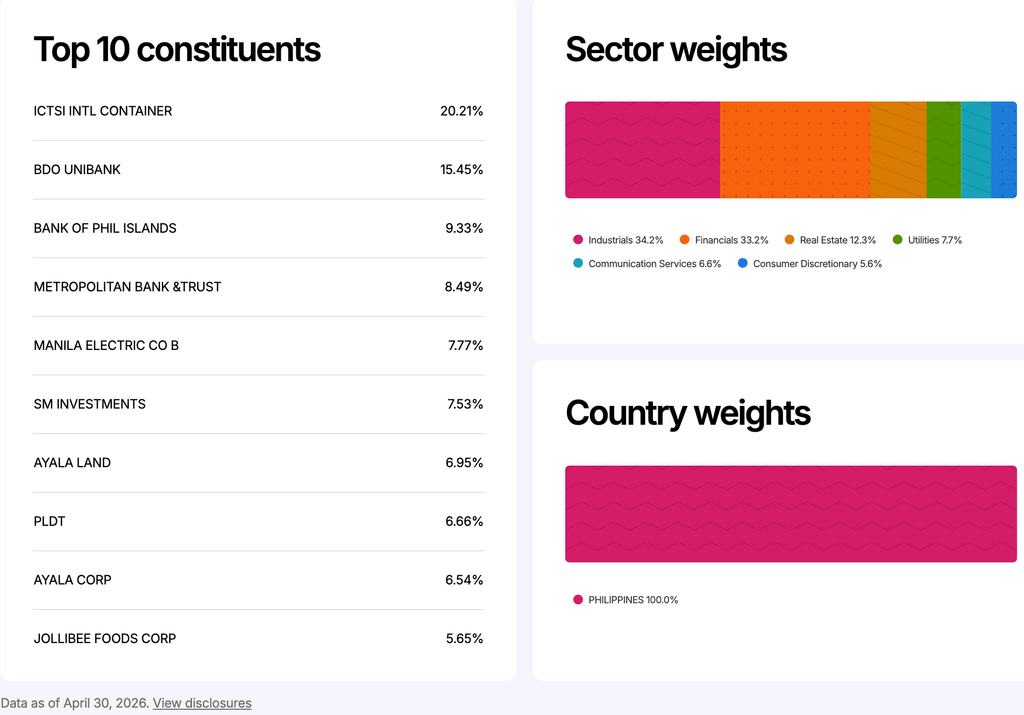

Deze grafieken van de MSCI Universal Philippine Index (per 30 april 2026) tonen Jollibee met slechts 5,65% weging in de MSCI Philippines ETF. Ze tonen aan dat Jollibee een kleinere institutionele weging is geworden ten opzichte van namen als ICTSI, BDO en BPI, wat erop wijst dat wereldwijde passieve fondsen Jollibee steeds minder centraal beschouwen in het Filipijnse institutionele aandelenverhaal. Screenshot van MSCI Universal Philippines Index

Deze grafieken van de MSCI Universal Philippine Index (per 30 april 2026) tonen Jollibee met slechts 5,65% weging in de MSCI Philippines ETF. Ze tonen aan dat Jollibee een kleinere institutionele weging is geworden ten opzichte van namen als ICTSI, BDO en BPI, wat erop wijst dat wereldwijde passieve fondsen Jollibee steeds minder centraal beschouwen in het Filipijnse institutionele aandelenverhaal. Screenshot van MSCI Universal Philippines Index

Dit onderscheid is van belang in Jollibee's geval omdat de degradatie verband hield met de belangrijkste MSCI Philippines Standard Index — de benchmark die wereldwijde beleggers nauwlettend volgen bij het beoordelen welke Filipijnse bedrijven deel blijven uitmaken van het kern-institutionele aandelenverhaal van het land.

Wat het betekent

Wanneer een bedrijf wordt gedegradeerd naar een kleinere categorie, verminderen die fondsen automatisch hun blootstelling of stappen ze volledig uit. Dat is waarom Jollibee's degradatie ertoe doet. Hoewel het niet betekent dat het bedrijf instort, neemt de onzekerheid bij wereldwijde beleggers toe over Jollibee's voortdurende opname in de meest vooraanstaande institutionele aandelen van het land.

De reden wordt verklaard in de financiële cijfers van het bedrijf. Jollibee verkeert niet in financiële nood. Het bedrijf registreerde voor 2025 nog steeds bijna P305 miljard aan inkomsten, vergeleken met ongeveer P270 miljard het jaar ervoor. De nettowinst toerekenbaar aan aandeelhouders steeg licht tot ongeveer P10,9 miljard. Miljoenen Filipijnen bezoeken nog steeds Jollibee-filialen, en het merk blijft een van de sterkste consumentenfranchises in het land. Jollibee's financiën diepgaand begrijpen gaat niet alleen over inkomsten, maar over de kwaliteit van de groei en hoeveel financiële druk nodig is om die te handhaven.

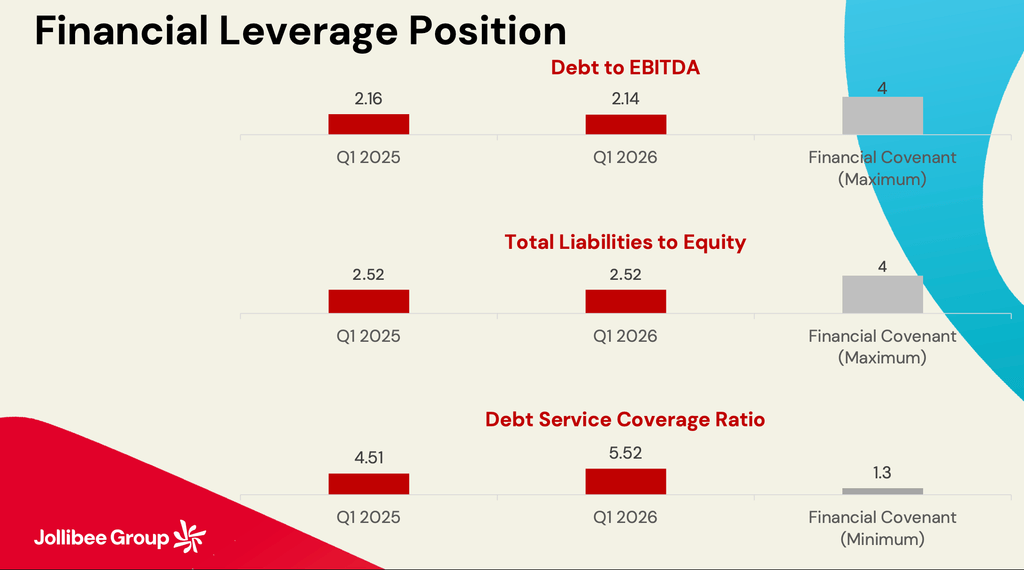

Deze dia over hefboomratio's toont dat de Jollibee Groep ruim binnen de bankconvenantdrempels blijft. Schuld-tot-EBITDA van ongeveer 2,14x ligt nog steeds onder het convenantplafond van 4,0x. De schulddekkingsratio van 5,52x ligt ook ruim boven de minimumvereiste van 1,3x. Dit betekent dat geldschieters Jollibee nog niet als financieel gestrest beschouwen. In feite ziet het bedrijf vanuit puur bankperspectief er nog steeds bedienbaar en compliant uit. Afbeelding van Jollibee Group's Q1 2026 Earnings Call/15 mei 2026

Deze dia over hefboomratio's toont dat de Jollibee Groep ruim binnen de bankconvenantdrempels blijft. Schuld-tot-EBITDA van ongeveer 2,14x ligt nog steeds onder het convenantplafond van 4,0x. De schulddekkingsratio van 5,52x ligt ook ruim boven de minimumvereiste van 1,3x. Dit betekent dat geldschieters Jollibee nog niet als financieel gestrest beschouwen. In feite ziet het bedrijf vanuit puur bankperspectief er nog steeds bedienbaar en compliant uit. Afbeelding van Jollibee Group's Q1 2026 Earnings Call/15 mei 2026

Dit is waar de druk zichtbaar wordt. De rentelasten stegen sterk naar ongeveer P7,6 miljard van P5,8 miljard in slechts één jaar, veel sneller groeiend dan de werkelijke winst. Dat is van belang omdat stijgende financieringskosten de economische efficiëntie van expansie stilletjes verminderen. Een bedrijf kan doorgaan met het openen van filialen en het rapporteren van hogere inkomsten, terwijl het er financieel steeds krapper aan toe gaat.

Schulden van Jollibee overtreffen activa

Liquiditeitsmaatstaven onthullen hetzelfde patroon. De kortlopende verplichtingen overtreffen nu de vlottende activa, waardoor Jollibee's current ratio onder 1,0 daalt. Met andere woorden, kortetermijnverplichtingen zijn nu groter dan direct beschikbare kortetermijnmiddelen. Dit betekent niet dat insolventie op handen is. Jollibee beschikt nog steeds over sterke bankrelaties, enorme schaal en gezonde operationele kasstroom. Maar het betekent wel dat het bedrijf in toenemende mate afhankelijk is van ononderbroken kasstroomgeneratie en stabiele herfinancieringsomstandigheden.

De Jollibee Groep is nu een wereldwijde onderneming die ver verwijderd is van het traditionele bedrijf dat veel beleggers zich nog steeds voorstellen. Decennialang werd Jollibee beschouwd als een van de meest onberispelijke verhalen in het Filipijnse kapitalisme: een eigen fastfoodketen die wereldwijde giganten versloeg door een combinatie van cultureel inzicht en operationele discipline.

Vandaag de dag is het bedrijf een multinationale overnamecentrale geworden die afhankelijk is van zijn schuldmarkten, leases en eeuwigdurende expansie om te blijven groeien. Dat onderscheid verandert het financiële risicoprofiel volledig.

De operationele kasstroom was robuust op ongeveer P36,7 miljard. De kapitaaluitgaven overschreden echter een budget van P15 miljard, terwijl leases bijna P12 miljard opslokte. Rentebetalingen, dividenden, herfinancieringsverplichtingen en acquisitiegerelateerde kosten verminderde de liquiditeit nog verder. Dit is waarschijnlijk wat de meeste particuliere beleggers over het hoofd zien: winstgevend zijn op papier is niet hetzelfde als beschikbare liquide middelen genereren.

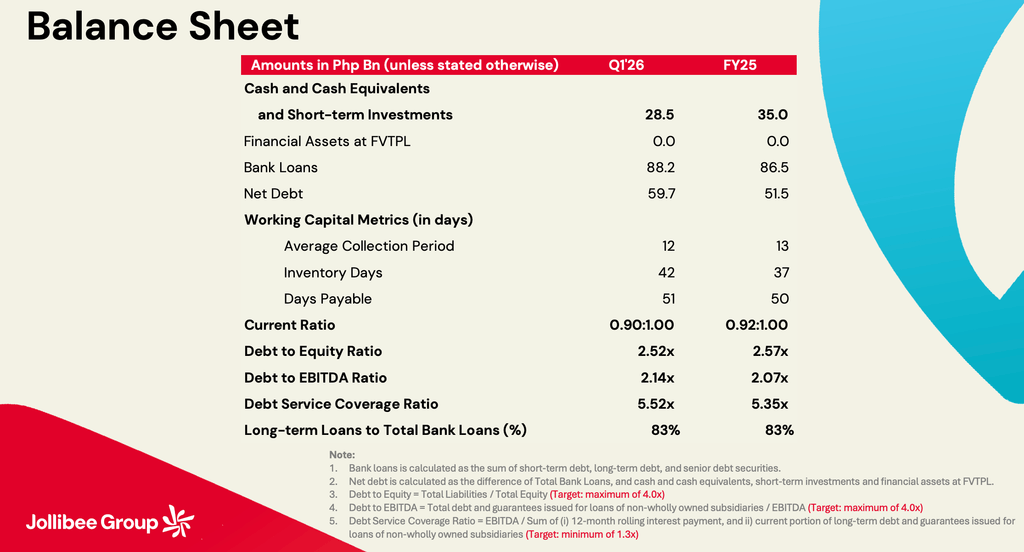

Verschillende maatstaven vallen op uit deze balans: Kas en kortetermijninvesteringen daalden van ₱35 miljard naar ₱28,5 miljard; Nettoschulden stegen van ₱51,5 miljard naar ₱59,7 miljard; Bankleningen stegen van ₱86,5 miljard naar ₱88,2 miljard; Voorraaддagen stegen van 37 naar 42 dagen. De current ratio verzwakte van 0,92x naar 0,90x. Geen van deze maatstaven signaleert een crisis. Maar samen tonen ze een bedrijf dat in toenemende mate liquiditeit verbruikt terwijl de schuldverplichtingen blijven stijgen. Afbeelding van Jollibee Group's Q1 2026 Earnings Call/15 mei 2026

Verschillende maatstaven vallen op uit deze balans: Kas en kortetermijninvesteringen daalden van ₱35 miljard naar ₱28,5 miljard; Nettoschulden stegen van ₱51,5 miljard naar ₱59,7 miljard; Bankleningen stegen van ₱86,5 miljard naar ₱88,2 miljard; Voorraaддagen stegen van 37 naar 42 dagen. De current ratio verzwakte van 0,92x naar 0,90x. Geen van deze maatstaven signaleert een crisis. Maar samen tonen ze een bedrijf dat in toenemende mate liquiditeit verbruikt terwijl de schuldverplichtingen blijven stijgen. Afbeelding van Jollibee Group's Q1 2026 Earnings Call/15 mei 2026

Te veel koks bederven de brij

Een bedrijf kan miljarden aan winst rapporteren, terwijl het tegelijkertijd opereert onder toenemende financiële druk omdat te veel partijen concurreren om dezelfde kasstroomstroom. In Jollibee's geval eisen crediteuren schuldaflossing, verhuurders eisen leasebetalingen, aandeelhouders verwachten dividenden en wereldwijde expansie vereist vers investeringskapitaal.

De toename van goodwill en immateriële activa moet ook nauwlettend worden overwogen. Jaren van overnames duwden goodwill en handelsmerken naar niveaus die de omvang van het eigen vermogen zelf benaderen.

Goodwill is natuurlijk eigenlijk een boekhoudkundige verklaring van optimisme — de prijs die het management betaalt als een premie voor de hoge verwachtingen van de onderneming, gedreven door de overtuiging dat elk overgenomen bedrijf sterke toekomstige winsten en blijvende waarde zal opleveren.

Zolang die overnames goed blijven presteren, loont de strategie. Maar hoe groter de goodwill wordt ten opzichte van het eigen vermogen, hoe kwetsbaarder de balans is als de groei vertraagt of buitenlandse activiteiten tegenvallen.

Dit is precies waarom de MSCI-degradatie niet als een eenmalige technische correctie moet worden behandeld. Het formaliseerde wat sophisticate beleggers al onder de oppervlakte begonnen te zien: Jollibee's financiële positie is in een moeilijkere periode terechtgekomen waarin groei alleen niet meer voldoende is.

Beleggers willen sterkere vrije kasstroom, betere liquiditeit en meer stabiliteit in de balans. Kapitaalmarkten werken met wiskunde, niet met liefde. Beleggers geven meer om harde cijfers dan om merkloyaliteit. Diezelfde wiskunde vraagt zich nu af of Jollibee's wereldwijde imperium kan blijven groeien zonder de financiële architectuur die het ondersteunt uit te breiden. – Rappler.com

Klik hier voor meer Vantage Point-artikelen.

Marktkans

MATH koers(MATH)

$0.03255

$0.03255$0.03255

USD

MATH (MATH) live prijsgrafiek

Disclaimer: De artikelen die op deze site worden geplaatst, zijn afkomstig van openbare platforms en worden uitsluitend ter informatie verstrekt. Ze weerspiegelen niet noodzakelijkerwijs de standpunten van MEXC. Alle rechten blijven bij de oorspronkelijke auteurs. Als je van mening bent dat bepaalde inhoud inbreuk maakt op de rechten van derden, neem dan contact op met [email protected] om de content te laten verwijderen. MEXC geeft geen garanties met betrekking tot de nauwkeurigheid, volledigheid of tijdigheid van de inhoud en is niet aansprakelijk voor eventuele acties die worden ondernomen op basis van de verstrekte informatie. De inhoud vormt geen financieel, juridisch of ander professioneel advies en mag niet worden beschouwd als een aanbeveling of goedkeuring door MEXC.

Misschien vind je dit ook leuk

Bitcoin ETF's Langste Uitstroomreeks Geregistreerd terwijl $2,8 Miljard de Fondsen Verlaat te Midden van Afnemende Vraag

Amerikaanse spot Bitcoin ETF's hebben een record van negen opeenvolgende dagen van netto-uitstromen gezien met een totaal van $2,8 miljard, wat de afnemende institutionele vraag benadrukt terwijl Bitcoin handelt

Delen

CryptoPress2026/05/30 22:14

MAGA-activist woedend op bewering van voormalige GOP-steunpilaar dat God de tussentijdse verkiezingen aan Republikeinen zal geven

Michele Bachmanns bewering dat God de Republikeinen de tussentijdse verkiezingen zal geven als Donald Trump militaire acties tegen Iran voortzet, riep vrijdag scherpe kritiek op van een onwaarschijnlijke

Delen

Rawstory2026/05/31 07:40

Woede aangewakkerd door Trumps oproep tot 'aanklachten' tegen rechter die tegen hem oordeelde

Donald Trump escaleerde deze week zijn aanvallen op de federale rechterlijke macht, waarbij hij opriep tot strafrechtelijke vervolging van een rechter die tegen hem had geoordeeld en de rechter aanviel

Delen

Rawstory2026/05/31 07:06