Stablecoins zullen wereldwijde betalingen aansturen, zegt Stanley Druckenmiller terwijl regelgeving inloopt

- Stanley Druckenmiller voorspelt dat stablecoins binnen 10-15 jaar het mondiale betalingssysteem zullen aandrijven

- Stablecoins verwerkten meer dan $27 biljoen in 2024 – meer dan Visa en Mastercard samen

- De GENIUS Act (ondertekend in juli 2025) gaf stablecoins hun eerste federale regelgevingskader in de VS

- Mastercards crypto-programma met 87 partners geeft aan dat institutionele infrastructuur stilletjes vanaf de grond wordt herbouwd

In een Morgan Stanley-interview dat in maart 2026 werd vrijgegeven, verklaarde Druckenmiller dat aan fiat gekoppelde digitale tokens – voornamelijk USDT en USDC – binnen de komende 10 tot 15 jaar zullen dienen als de ruggengraat van het wereldwijde betalingssysteem. Zijn redenering is niet ideologisch. Het is operationeel. Stablecoins, zo stelt hij, zijn sneller, goedkoper en efficiënter dan de verouderde financiële infrastructuur waarop de wereld momenteel draait.

"Ongelooflijk nuttig" was de uitdrukking die hij gebruikte. Voor Druckenmiller is dat praktisch een staande ovatie.

Waar hij de grens trekt

Verwar dit niet met een bredere goedkeuring van crypto. Druckenmiller blijft sceptisch over de activaklasse in het algemeen en noemt de meeste cryptocurrencies "oplossingen op zoek naar een probleem" – een probleem, zo merkt hij op, dat er in eerste instantie nooit was.

Bitcoin krijgt een smalle uitzondering. Niet omdat hij gelooft in de oorspronkelijke pitch als gedecentraliseerde valuta, maar omdat de markt zich heeft uitgesproken. Bitcoin heeft een merk opgebouwd, geeft hij toe, en heeft zichzelf gevestigd als een geloofwaardige waardeopslag. Dat is een concessie, geen overtuiging.

Zijn langetermijnvisie is provocerender. Druckenmiller betwijfelt of de Amerikaanse dollar over 50 jaar nog zijn status als reservevaluta behoudt. Zijn theorie over wat het vervangt? Een of andere vorm van digitaal activum – mogelijk een "crypto-ding" waar hij momenteel niet van houdt. Hij ging niet in detail. Dat hoefde ook niet.

De bredere beleggingscontext ondersteunt zijn lezing. De stablecoin-markt passeerde een kapitalisatie van $300 miljard in 2025. Het transactievolume in 2024 overschreed $27 biljoen – meer dan Visa en Mastercard samen. Investeringsbank Macquarie heeft stablecoins beschreven als bewegend voorbij niche-handelsinstrumenten naar een fundamentele laag van wereldwijde financiële infrastructuur. Analisten bij verschillende bedrijven projecteren een adoptie van 30-40% in algemene betalingen binnen de komende twee jaar, waarbij integratie in platforms zoals Amazon en Google steeds meer wordt besproken als waarschijnlijkheden op korte termijn.

De GENIUS Act: Washington haalt in

De wetgevende machinerie is in beweging gekomen. De Guiding and Establishing National Innovation for U.S. Stablecoins Act – de GENIUS Act – werd op 18 juli 2025 ondertekend. Het is het eerste federale regelgevingskader voor betalings-stablecoins in de Verenigde Staten, en de implicaties zijn aanzienlijk.

De wet creëert een gedefinieerde categorie van "Permitted Payment Stablecoin Issuers". Banken kunnen stablecoins uitgeven via goedgekeurde dochterondernemingen. Niet-bankentiteiten kunnen een federale licentie aanvragen via het Office of the Comptroller of the Currency. Kleinere uitgevers op staatsniveau – die met minder dan $10 miljard uitstaand – kunnen opereren onder staatsregelingen, mits die regelingen voldoen aan federale normen. Als ze die drempel overschrijden, vallen ze binnen 360 dagen onder federaal toezicht.

Reservevereisten zijn streng. Elke stablecoin moet 1:1 worden gedekt door hoogwaardige liquide activa: Amerikaanse dollars, Federal Reserve-saldi, daggelddeposito's of kortlopende schatkistpapier. Rehypothecatie – het uitlenen of hergebruiken van reserve-activa – is verboden. Maandelijkse openbare rapporten over de samenstelling van reserves zijn verplicht. Uitgevers met meer dan $50 miljard in circulatie moeten jaarlijkse gecontroleerde financiële gegevens produceren.

LEES MEER:

Solana bereikt $650 miljard aan maandelijkse stablecoin-transacties terwijl Grayscale 2026-vooruitzichten schetst

Consumentenbescherming is ingebouwd. Houders kunnen inwisselen tegen nominale waarde binnen twee werkdagen onder voorgestelde OCC-regels. In geval van insolventie van de uitgever krijgen stablecoin-houders voorrang boven alle andere crediteuren. Uitgevers kunnen hun tokens niet op de markt brengen als door de overheid gesteund of FDIC-verzekerd.

Er is één opmerkelijk verbod dat aanzienlijke discussie genereerde: geen rente- of opbrengstbetalingen aan houders. Toezichthouders hebben workarounds via gelieerde ondernemingen gemarkeerd als waarschijnlijke overtredingen. Big Tech-bedrijven die niet voornamelijk betrokken zijn bij financiële activiteiten, mogen ook geen stablecoins uitgeven zonder een unanieme federale ontheffing – een clausule die vierkant gericht lijkt op bedrijven zoals Meta of Apple.

De wet loste ook een langlopende juridische onduidelijkheid op. Conforme betalings-stablecoins zijn expliciet geen effecten onder SEC-wetgeving en geen grondstoffen onder CFTC-wetgeving. Jurisdictie gaat over naar banktoezichthouders. Die enkele verduidelijking verwijderde een belangrijke blokkade voor institutionele adoptie.

De regelgevende duidelijkheid versnelde precies wat Druckenmiller voorspelde. Western Union en MoneyGram zijn al begonnen met het integreren van stablecoin-infrastructuur in hun platforms.

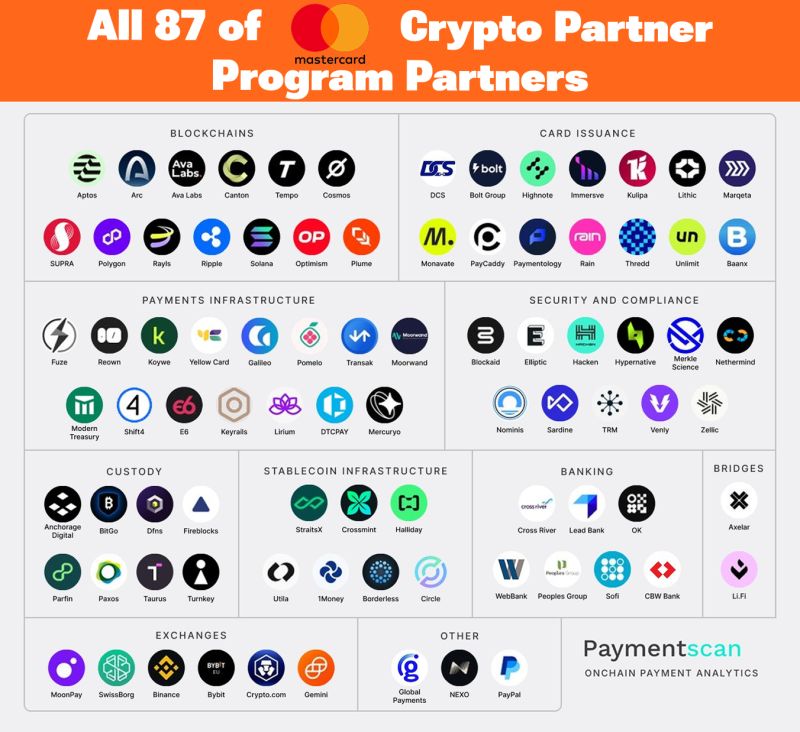

Mastercards blauwdruk met 87 partners

Terwijl het beleidsdebat zich afspeelde in Washington, werd de bedrijfsinfrastructuur stilletjes elders samengesteld. Mastercards Crypto Partner Program – nu met 87 bedrijven – is geen marketinginitiatief. Het leest meer als een herbouw van het financiële systeem.

De partners bestrijken elke laag van een moderne betalingsstack. Blockchain-rails: Solana, Polygon, Cosmos. Bewaring: Fireblocks, BitGo, Anchorage Digital. Stablecoin-infrastructuur: Circle, Crossmint, StraitX. Beurzen: Binance, Gemini, Crypto.com. Beveiliging en compliance: Elliptic, Hacken, TRM. Bankieren: Cross River, WebBank, Sofi.

Bron: https://x.com/CyprxResearch/status/2032109363075174865

Bron: https://x.com/CyprxResearch/status/2032109363075174865

De strategie is geen vervanging. Consumenten zullen nog steeds kaarten gebruiken. Handelaren zullen nog steeds payment service providers gebruiken. Maar de afwikkelingslaag eronder – het deel dat geld verplaatst tussen instellingen, over grenzen heen, in real-time – wordt stilletjes opgewaardeerd. Blockchain en stablecoins behandelen de backend. De frontend blijft vertrouwd.

Dat is een subtiel maar belangrijk onderscheid. De consumentenervaring hoeft niet te veranderen om de financiële infrastructuur fundamenteel te verschuiven.

Wat komt er hierna

De stukken zijn op hun plaats. Regelgevende duidelijkheid bestaat. Institutionele infrastructuur is live. Macro-geloofwaardigheid – via figuren als Druckenmiller – is niet langer schaars.

De resterende vraag is niet of stablecoins mainstream financiële infrastructuur worden. Het is hoe snel, onder wiens voorwaarden, en met welke geopolitieke gevolgen. Stablecoin-corridors die opereren buiten westers gecontroleerde rails – waarbij jurisdicties zoals China, Rusland of Iran betrokken zijn – worden al besproken in strategische beleidskringen als een echte uitdaging voor dollardominantie.

Druckenmillers tijdschema van 10-15 jaar kan conservatief zijn. De architectuur is al gebouwd. Wat overblijft is adoptie op schaal – en dat heeft de neiging sneller te gebeuren dan iemands prognose.

De informatie in dit artikel is uitsluitend bedoeld voor educatieve doeleinden en vormt geen financieel, beleggings- of handelsadvies. Coindoo.com onderschrijft of beveelt geen specifieke beleggingsstrategie of cryptocurrency aan. Doe altijd je eigen onderzoek en raadpleeg een erkende financieel adviseur voordat je beleggingsbeslissingen neemt.

Het bericht Stablecoins zullen mondiale betalingen runnen, zegt Stanley Druckenmiller terwijl regelgeving inhaalt verscheen eerst op Coindoo.

Misschien vind je dit ook leuk

HYNEX richt zich op transparante AI-chiptoeleveringsketens

Leonardo AI onthult uitgebreide beeldbewerkingssuite met zes modelopties