Akcje Netflix spadły o 34% od szczytów, mimo że przepływy pieniężne biją rekord

Kluczowe statystyki dla akcji Netflix

- Zakres 52-tygodniowy: 70–129 USD

- Aktualna cena: 78 USD

- Cena docelowa analityków: 114 USD

- Najwyższa cena docelowa analityków: 151 USD

- Cena docelowa modelu TIKR: 158 USD

- Wzrost przychodów w I kw. 2026: 16%

- Marża operacyjna w I kw. 2026: 32%

- Prognoza FCF na 2026 r.: ok. 12,5 mld USD, podwyższona z ok. 11 mld USD

Teraz na żywo: Sprawdź, jaki potencjał wzrostu mają Twoje ulubione akcje, korzystając z nowego modelu wyceny TIKR (to bezpłatne)>>>

Jak wygląda 34-procentowe obsunięcie, gdy biznes nie jest w kryzysie

Netflix (NFLX) odnotował silne wyniki w pierwszym kwartale jeszcze w kwietniu. Przychody wzrosły o 16% rok do roku do 12,25 mld USD, marża operacyjna rozszerzyła się do 32%, a firma otrzymała 2,8 mld USD odszkodowania za rezygnację z oferty przejęcia Warner Bros. Discovery. Akcje krótkotrwale wzrosły tego dnia powyżej 108 USD.

Od tego czasu akcje nie robiły prawie nic innego, tylko spadać. Obecnie handlują się po około 78 USD, co stanowi 52-tygodniowe minimum i jest o około 34% poniżej szczytu z początku tego roku.

Obsunięcia kursu akcji Netflix. (TIKR)

Obsunięcia kursu akcji Netflix. (TIKR)

Wykres opowiada tę historię lepiej niż jakikolwiek nagłówek. W styczniu i lutym Netflix zsuwał się w obsunięcie sięgające kilkunastu procent, do kwietnia odzyskał większość tych strat, by zaraz po publikacji wyników za I kwartał gwałtownie zawrócić i właściwie nie przestawać spadać. Najbardziej stroma faza spadku miała miejsce między końcem kwietnia a czerwcem, na długo po tym, jak faktyczne wyniki finansowe były już znane.

To tempo ma znaczenie, ponieważ nie był to tylko jeden słaby kwartał. Było to powolne wytracanie impetu napędzane przez prognozy na II kwartał poniżej oczekiwań analityków, odejście współzałożyciela Reeda Hastingsa ze stanowiska przewodniczącego rady nadzorczej w czerwcu oraz utrzymującą się ostrożność po nieudanym porozumieniu z Warner Bros.

Żadne z nich nie są oznakami pogarszania się kondycji samego biznesu. To rodzaj presji napędzanej sentymentem, która narasta, gdy akcje są wyceniane z premią, a rynek przestaje dawać im kredyt zaufania.

Zobacz prognozy wzrostu i ceny docelowe analityków dla akcji Netflix (to bezpłatne) >>>

Dlaczego wykres przepływów pieniężnych opowiada inną historię niż wykres ceny

Gdyby biznes Netflix faktycznie słabł, wolne przepływy pieniężne byłyby pierwszym miejscem, gdzie by się to uwidoczniło. Zamiast tego, stało się odwrotnie.

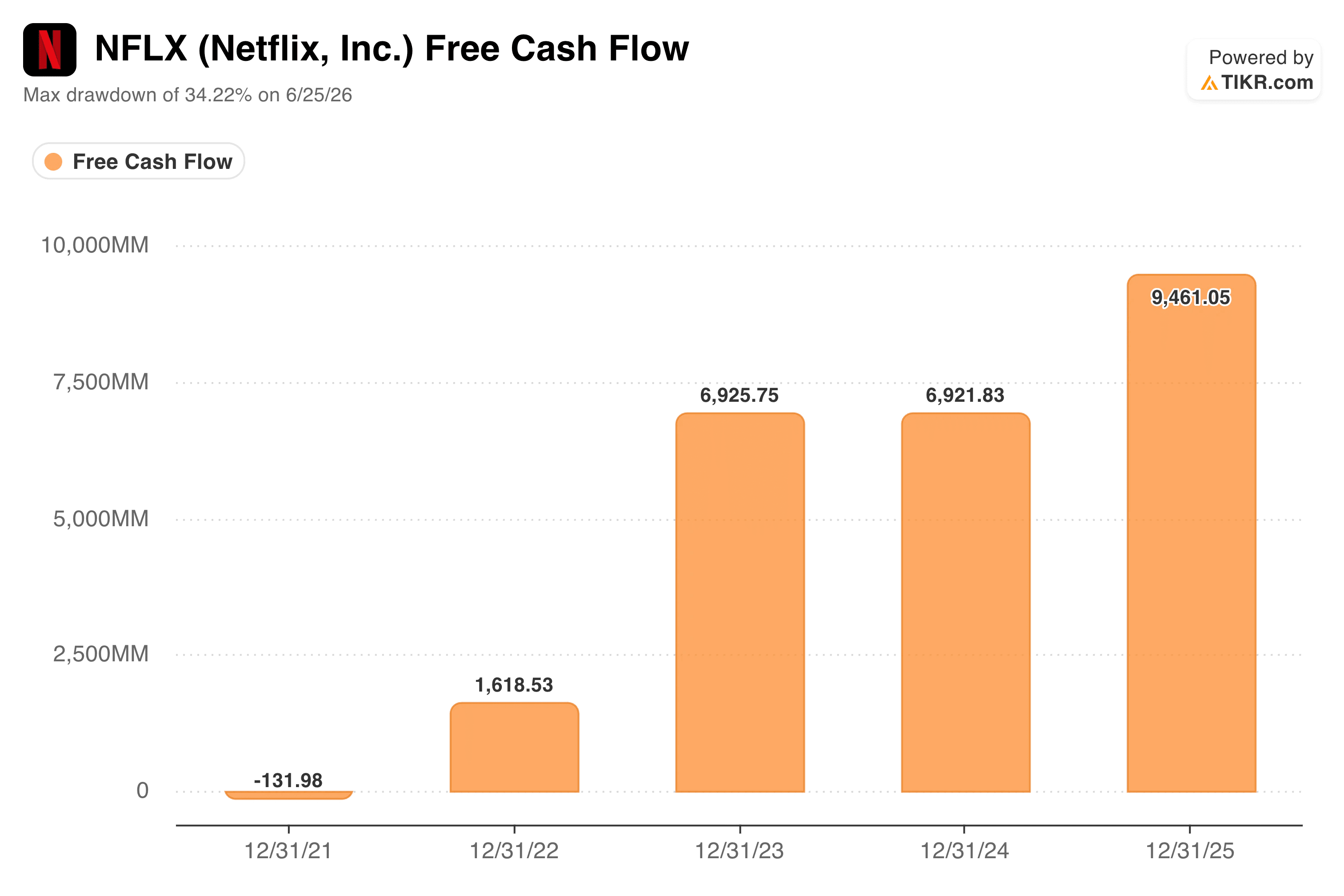

Wolne przepływy pieniężne Netflix. (TIKR)

Wolne przepływy pieniężne Netflix. (TIKR)

Wolne przepływy pieniężne wzrosły z około ujemnych 130 mln USD w 2021 roku do około 9,5 mld USD w 2025 roku, z dwoma bardziej płaskimi latami w międzyczasie, zanim ponownie przyspieszyły. Netflix podniósł również swoją prognozę wolnych przepływów pieniężnych na 2026 rok do około 12,5 mld USD, z wcześniejszej szacunkowej wartości około 11 mld USD, głównie dzięki uwzględnieniu opłaty za rozwiązanie umowy z Warner Bros.

To biznes generujący znacząco więcej gotówki każdego roku, dokładnie w momencie, gdy kurs akcji spadł o jedną trzecią.

Ten rozdźwięk jest sednem sprawy. Rosnąca linia wolnych przepływów pieniężnych przy spadającej cenie akcji zazwyczaj sugeruje, że rynek nie kwestionuje bieżących wyników.

Kwestionuje, ile krotnych zysku te wyniki zasługują w przyszłości, zwłaszcza w obliczu wyższego harmonogramu amortyzacji treści, który obciąży pierwszą połowę 2026 roku, a pełna jasność co do tego nie pojawi się dopiero w drugiej połowie roku.

Błyskawicznie oszacuj sprawiedliwą wartość spółki (Bezpłatnie z TIKR) >>>

Co mówi model wyceny?

Model TIKR przyjmuje aktualną cenę 78 USD w odniesieniu do scenariusza bazowego z ceną docelową na poziomie około 158 USD, co implikuje potencjalną całkowitą stopę zwrotu na poziomie około 100% i annualizowaną stopę zwrotu na poziomie około 17% w ciągu najbliższych czterech i pół roku.

Model wyceny Netflix. (TIKR)

Model wyceny Netflix. (TIKR)

Założenia stojące za tą ceną docelową warto przeanalizować, a nie przyjmować bezkrytycznie. Scenariusz bazowy modelu zakłada spowolnienie wzrostu przychodów do około 10% rocznie, znacznie poniżej 16% osiągniętych niedawno przez Netflix, podczas gdy marża zysku netto rozszerza się z niskich 20% do niskich 30% w tym samym okresie.

To znaczący zakład na to, że to ekspansja marży, a nie wzrost przychodów, będzie od teraz dźwigać ciężar wyników, co jest zgodne z kierunkiem narracji samego Netflix: siła cenowa, skalujący się biznes reklamowy i dźwignia operacyjna, a nie powrót do ery napędzanej wzrostem liczby subskrybentów z kilku ostatnich lat.

Warto również zauważyć, że model zakłada, iż kompresja wskaźnika C/Z będzie kontynuowana, a nie odwrócona, w horyzoncie prognozy. Innymi słowy, cena docelowa nie wymaga, aby Wall Street ponownie zakochała się w mnożnikach Netflix. Wymaga jedynie, aby biznes kontynuował wzrost, uzasadniając cenę, którą inwestorzy już płacą.

Konsensus rynkowy analityków kształtuje się znacząco niżej, na poziomie około 114 USD, co sugeruje, że analitycy są mniej skłonni niż model TIKR do zakładania, że kombinacja ekspansji marży i stabilności mnożników potoczy się gładko.

Czy warto zainwestować w akcje Netflix

Obsunięcie kursu Netflix wygląda znacznie bardziej na reset wyceny niż na sygnał ostrzegawczy dotyczący biznesu. Przychody nadal rosną dwucyfrowo, marże się rozszerzają, a prognozy wolnych przepływów pieniężnych właśnie wzrosły, a nie spadły.

Prawdziwe pytanie brzmi, czy kolejne kwartały, poczynając od wyników za II kwartał, przekonają rynek, że obciążenie związane z amortyzacją treści jest tymczasowe, a nie strukturalne. Inwestorzy pogodzeni z tą niepewnością otrzymują znacznie szerszy punkt wejścia niż ten, po którym Netflix notowany był od lat.

Analizuj Netflix na TIKR za darmo →

Szukasz nowych możliwości?

- Zobacz, jakie akcje kupują inwestorzy-miliarderzy, aby podążać za sprytnym kapitałem.

- Analizuj akcje w zaledwie 5 minut dzięki kompleksowej i łatwej w obsłudze platformie TIKR.

- Im więcej kamieni odwrócisz… tym więcej możliwości odkryjesz. Przeszukuj ponad 100 tys. globalnych akcji, globalne portfele najlepszych inwestorów i wiele więcej z TIKR.

Zastrzeżenie:

Należy pamiętać, że artykuły na TIKR nie mają na celu świadczenia porad inwestycyjnych ani finansowych ze strony TIKR lub naszego zespołu redakcyjnego, ani nie są rekomendacjami kupna lub sprzedaży jakichkolwiek akcji. Tworzymy nasze treści w oparciu o dane inwestycyjne z terminala TIKR i szacunki analityków. Nasza analiza może nie uwzględniać najnowszych wiadomości spółkowych ani ważnych aktualizacji. TIKR nie posiada żadnych pozycji w wymienionych akcjach. Dziękujemy za lekturę i udanych inwestycji!

Możesz także polubić

Vitalik Buterin zarysowuje kolejną ewolucję Ethereum w ramach roadmapy Lean Ethereum

Twoja pierwsza obowiązkowa wypłata z IRA w wieku 73 lat może na cały rok pchnąć Cię za próg IRMAA.

Były przewodniczący RNC ostro krytykuje opowieść Douga Burguma o Basenie Odbiciowym: "Wiemy, że to się nie wydarzyło"