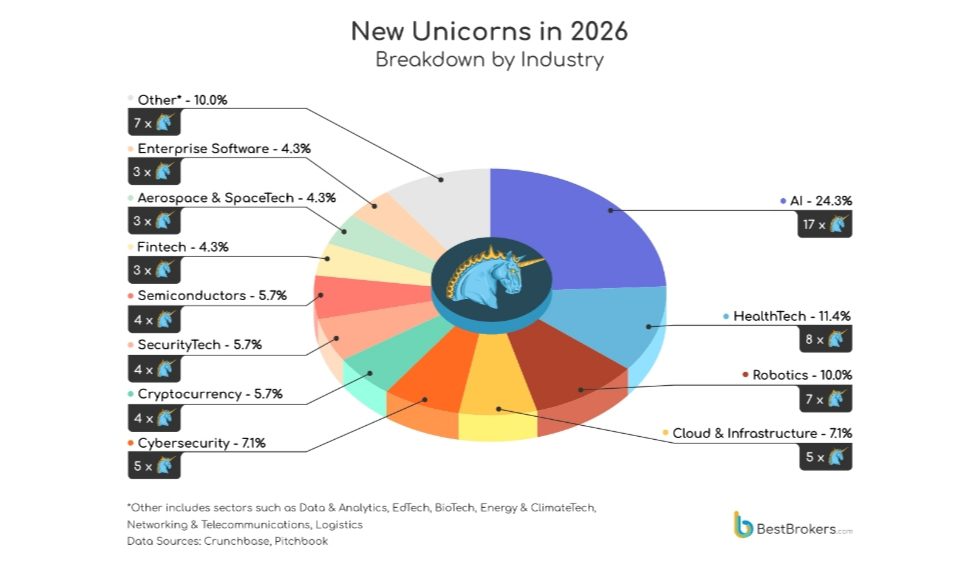

ในปี 2026 มียูนิคอร์นเกิดขึ้นแล้ว 70 รายจนถึงขณะนี้ และ 17 รายในจำนวนนั้นเป็นสตาร์ทอัพด้าน AI

หากไตรมาสแรกของปี 2026 พิสูจน์สิ่งใดได้ นั่นก็คือภาคเทคโนโลยีระดับโลกกำลังเปลี่ยนผ่านอย่างรุกล้ำจากทฤษฎีดิจิทัลสู่การลงมือปฏิบัติจริง ในช่วงสองปีที่ผ่านมา การสนทนาในอุตสาหกรรมถูกครอบงำด้วยขีดจำกัดทางทฤษฎีของโมเดลเชิงกำเนิด บัดนี้ ดังที่ข้อมูลตลาดล่าสุดแสดงให้เห็น เงินทุนเสี่ยงภัยกำลังสนับสนุนสตาร์ทอัพ AI อย่างเด็ดขาด เพื่อสร้างโครงสร้างพื้นฐานและฮาร์ดแวร์ที่จำเป็นในการนำโมเดลเหล่านั้นสู่โลกแห่งความเป็นจริง

การเปลี่ยนผ่านครั้งนี้คือจุดสำคัญของรายงานฉบับใหม่ที่เผยแพร่โดย BestBrokers ด้วยการรวบรวมข้อมูลจาก Crunchbase Unicorn Board, PitchBook และ การประเมินมูลค่าอิสระ ทีมวิจัยได้วิเคราะห์บริษัทเอกชนที่มีมูลค่าถึงอย่างน้อย 1 พันล้านดอลลาร์ในปีนี้ ชุดข้อมูลที่ได้ซึ่งทบทวนรอบการระดมทุนทั่วโลกถึงเดือนเมษายน 2026 ยืนยันการเปลี่ยนแปลงเชิงโครงสร้างของตลาดที่เราสังเกตเห็นในช่วงต้นปีนี้จากงานอีเวนต์อย่าง NVIDIA's GTC และ CES: "Physical AI" คือพันธกิจเชิงพาณิชย์แล้วในขณะนี้

สตาร์ทอัพ AI เพิ่มยูนิคอร์นใหม่ 17 ราย

นับตั้งแต่เดือนมกราคม บริษัทเอกชน 70 แห่งทั่วโลกได้รับสถานะยูนิคอร์น ไม่น่าแปลกใจที่ปัญญาประดิษฐ์ยังคงเป็นเครื่องยนต์หลักในการสร้างความมั่งคั่งนี้ สตาร์ทอัพ AI คิดเป็น 17 จาก 70 รายของผู้เข้าร่วมใหม่ คิดเป็นเกือบหนึ่งในสี่ของกลุ่มทั้งหมด

การแจกแจงยูนิคอร์นใหม่ตามอุตสาหกรรม

การแจกแจงยูนิคอร์นใหม่ตามอุตสาหกรรม

ขนาดของเงินทุนที่กระจุกตัวอยู่ที่ยอดบนของหมวดหมู่นี้มีนัยสำคัญมาก ยูนิคอร์นใหม่ที่มีมูลค่าสูงสุดสี่รายเป็นบริษัท AI หลัก ได้แก่ Humans& ($4.5B), Ricursive Intelligence ($4.0B), Advanced Machine Intelligence ($3.5B) และ Waabi ($3.0B) ตัวเลขเหล่านี้บ่งชี้ว่านักลงทุนไม่ได้ให้ทุนกับซอฟต์แวร์เชิงทดลองอีกต่อไป แต่กำลังสนับสนุนแพลตฟอร์มที่สามารถปรับใช้ในระดับองค์กรได้

อย่างไรก็ตาม ปัญญาต้องการการลงมือปฏิบัติ และนี่คือจุดที่ภาคหุ่นยนต์เข้ามาเติมเต็มช่องว่าง บริษัทหุ่นยนต์สร้างยูนิคอร์นใหม่เจ็ดรายในปี 2026 โดยสี่รายในจำนวนนั้นข้ามเส้นพันล้านดอลลาร์ในเดือนมีนาคมเพียงเดือนเดียว เราได้ติดตามโมเมนตัมนี้ผ่านรอบการระดมทุนล่าสุดที่สำคัญ โดยเฉพาะ Series A มูลค่า 500 ล้านดอลลาร์ของ Mind Robotics และการระดมทุน 450 ล้านดอลลาร์ของ Rhoda AI

รายงาน BestBrokers เน้นถึงความแตกต่างอย่างชัดเจนข้ามมหาสมุทรแปซิฟิกในวิธีที่เงินทุนหุ่นยนต์ถูกนำไปใช้ สหรัฐฯ และจีนคิดเป็นส่วนใหญ่ของบริษัทใหม่เหล่านี้ แต่กลยุทธ์ของพวกเขาดำเนินไปแบบขนานกันมากกว่าที่จะตัดกัน บริษัทอเมริกัน ได้แก่ Mind Robotics ($2.0B), Bedrock Robotics ($1.8B), Rhoda AI ($1.7B) และ Sunday ($1.6B) มุ่งเน้นการบูรณาการ AI ที่นำโดยซอฟต์แวร์อย่างหนัก โดยมีเป้าหมายที่การทำให้กระบวนการอุตสาหกรรมเป็นอัตโนมัติและระบบองค์กรอัตโนมัติ ในทางกลับกัน บริษัทในจีนและฮ่องกง เช่น AI2 Robotics, PaXini Tech และ Robotera (ทุกรายมีมูลค่า $1.4B) กำลังระดมทุนเพื่อฮาร์ดแวร์เป็นหลัก ปัญญาที่มีตัวตน และระบบมนุษยนิยม

ยูนิคอร์นที่มีมูลค่าสูงสุดในบรรดายูนิคอร์นที่เพิ่งได้รับการรับรอง

ยูนิคอร์นที่มีมูลค่าสูงสุดในบรรดายูนิคอร์นที่เพิ่งได้รับการรับรอง

นอกเหนือจากการแข่งขันด้านระบบอัตโนมัติ การดูแลสุขภาพยังคงเป็นแรงดึงดูดที่เชื่อถือได้สูงสำหรับเงินทุนเสี่ยงภัย Healthtech เป็นภาคที่ใหญ่เป็นอันดับสองในรายงาน สร้างยูนิคอร์นใหม่แปดรายในปีนี้ เงินทุนไหลไปสู่แพลตฟอร์มการดูแลสุขภาพดิจิทัลและบริการป้องกันโรค บริษัทที่โดดเด่น ได้แก่ Pomelo Care ($1.7B) ที่มุ่งเน้นด้านสุขภาพมารดาและทารกแรกเกิด ควบคู่กับผู้พัฒนาเทคโนโลยีการนอนหลับ Eight Sleep ($1.5B), Science ($1.5B), Talkiatry ($1.4B) และ Garner ($1.4B)

ที่สำคัญ โครงสร้างพื้นฐานที่จำเป็นในการรองรับการขยายตัวของเทคโนโลยีในวงกว้างนี้กำลังขยายตัวไปพร้อมกัน คลาวด์คอมพิวติ้งและความปลอดภัยทางไซเบอร์ต่างเพิ่มยูนิคอร์นใหม่ห้ารายต่อภาค สตาร์ทอัพอย่าง Oxide ($1.6B), Render ($1.5B) และ Cast AI ($1.0B) กำลังสร้างแกนหลักด้านการประมวลผลที่จำเป็นสำหรับการฝึกโมเดล AI ขนาดใหญ่ เพื่อรักษาความปลอดภัยในสภาพแวดล้อมที่พัฒนาอย่างรวดเร็วเหล่านี้ บริษัทความปลอดภัยทางไซเบอร์อย่าง Upwind Security ($1.5B) และ Torq ($1.2B) กำลังส่งมอบระบบตอบสนองภัยคุกคามอัตโนมัติที่ขับเคลื่อนด้วย AI

ยูนิคอร์นใหม่ที่เหลืออีก 10% กระจายอยู่ในกลุ่มเฉพาะที่ยังคงคึกคักแต่มีขนาดเล็กกว่า ได้แก่ EdTech (Preply), Energy & ClimateTech (Lunar Energy), BioTech (Iterative Health) และ Data Analytics (Tulip Interfaces และ Fundamental)

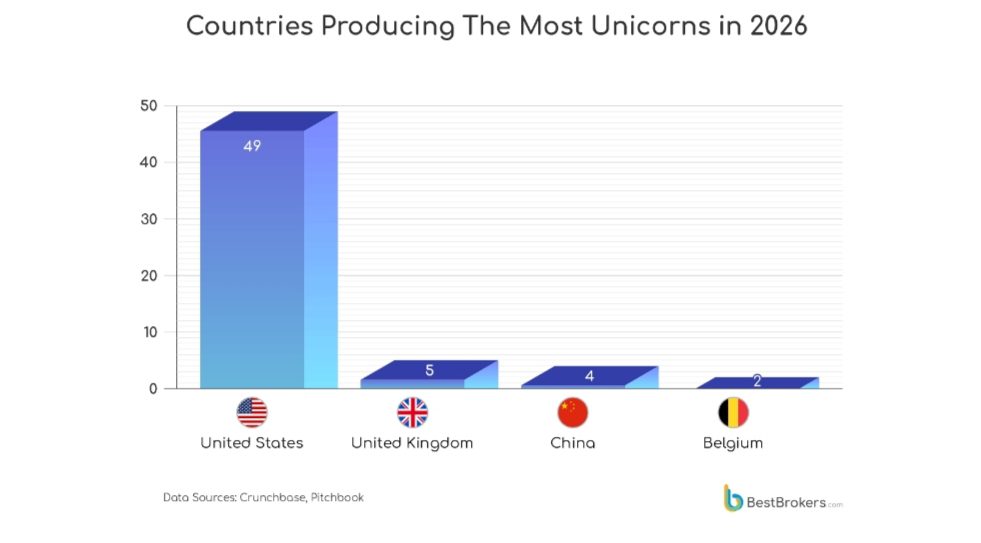

การกระจายตัวของยูนิคอร์นเทคโนโลยีตามประเทศ

การกระจายตัวของยูนิคอร์นเทคโนโลยีตามประเทศ

ตามรายงาน ณ เดือนเมษายน 2026 มียูนิคอร์น 1,727 รายทั่วโลก สหรัฐฯ ยังคงครองส่วนใหญ่อย่างท่วมท้นด้วย 886 บริษัท ตามด้วยจีน (288), อินเดีย (85) และสหราชอาณาจักร (72) ที่ยอดสุดของตาราง หลังจากการเข้าซื้อกิจการ xAI ในเดือนกุมภาพันธ์ SpaceX คือสตาร์ทอัพเอกชนที่มีมูลค่าสูงสุดในโลกในขณะนี้ ด้วยมูลค่าประเมินราว 1.25 ล้านล้านดอลลาร์

Alan Goldberg นักวิเคราะห์จาก BestBrokers สรุปความหมายของข้อมูลดังนี้: "สิ่งที่เคยเป็นระบบอัตโนมัติเชิงทดลองกำลังกลายเป็นโครงสร้างพื้นฐานเชิงพาณิชย์มากขึ้นเรื่อยๆ เมื่อโมเดล AI เคลื่อนออกจากคลาวด์และเข้าสู่โรงงาน เครือข่ายโลจิสติกส์ และสภาพแวดล้อมของผู้บริโภค ผลลัพธ์คือการแบ่งแยกเชิงโครงสร้างอย่างชัดเจนในตลาด: AI กำหนดชั้นปัญญาประดิษฐ์ ขณะที่หุ่นยนต์กำลังกลายเป็นชั้นการลงมือปฏิบัติอย่างรวดเร็ว"

อ่านเพิ่มเติม: Meta ลงนามข้อตกลงมูลค่าหลายพันล้านดอลลาร์เพื่อใช้ชิปของ Amazon สำหรับ AI

คุณอาจชอบเช่นกัน

Pi Network เร่งเตือนผู้ดำเนินการโหนดให้อัปเกรดก่อนกำหนดเส้นตาย Protocol 22

Tillis ยกเลิกการปิดกั้น เปิดทางสำหรับการเสนอชื่อ Warsh เป็นประธาน Fed ภายในวันที่ 15 พฤษภาคม