Ngân hàng Trung ương Châu Âu Chọn Đối tác Công nghệ cho Đồng Euro Kỹ thuật số

Ngân hàng Trung ương Châu Âu đã lựa chọn mười công ty công nghệ vào ngày 2/10/2025 để xây dựng cơ sở hạ tầng cho đồng euro kỹ thuật số đã được lên kế hoạch.

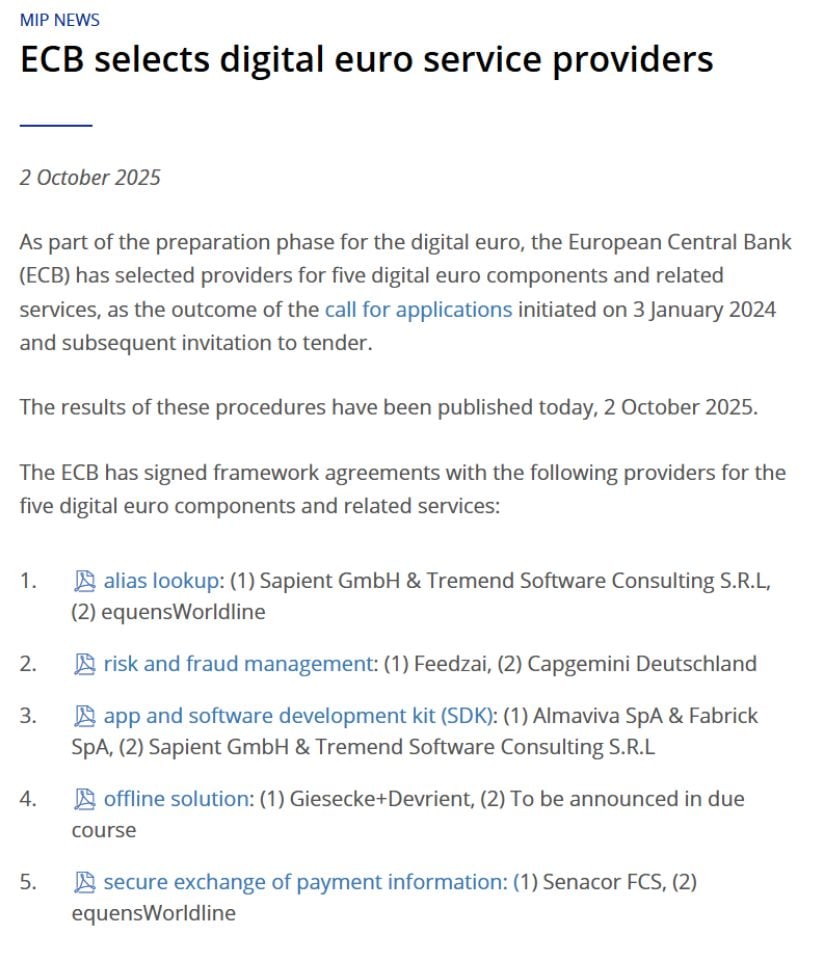

Năm Thành phần Quan trọng

ECB đã ký kết thỏa thuận với các công ty để xử lý năm phần quan trọng của hệ thống euro kỹ thuật số. Ngân hàng trung ương bắt đầu quá trình này vào tháng 1/2024, xem xét đơn đăng ký từ hơn 50 công ty trước khi đưa ra lựa chọn cuối cùng.

Công ty khởi nghiệp Bồ Đào Nha Feedzai đã giành được hợp đồng phát hiện và ngăn chặn gian lận, làm việc cùng với công ty tư vấn PwC. Thành phần quản lý gian lận có giá trị ước tính từ 79,1 triệu đến 237,3 triệu euro. Nền tảng được hỗ trợ bởi AI của Feedzai sẽ phân tích mọi giao dịch euro kỹ thuật số trên khắp khu vực đồng euro, cung cấp điểm đánh giá rủi ro gian lận để giúp các ngân hàng quyết định có nên phê duyệt thanh toán hay không.

Công ty bảo mật Đức Giesecke+Devrient, hợp tác với Nexi và Capgemini, đã giành được hợp đồng cho thanh toán ngoại tuyến. Tính năng này cho phép người dùng thực hiện thanh toán mà không cần kết nối internet trong khi vẫn duy trì quyền riêng tư như tiền mặt. Tiền được lưu trữ trực tiếp trên các thiết bị như điện thoại thông minh hoặc thẻ, không có hồ sơ được lưu giữ bởi ngân hàng, công ty thanh toán, hoặc ECB.

Sapient GmbH và Tremend Software Consulting sẽ xử lý dịch vụ tra cứu bí danh, giúp có thể gửi tiền bằng số điện thoại hoặc địa chỉ Email thay vì số tài khoản phức tạp. Các công ty Ý Almaviva và Fabrick sẽ phát triển ứng dụng ví kỹ thuật số và công cụ phần mềm. Công ty Đức Senacor FCS sẽ quản lý trao đổi thông tin an toàn giữa các tổ chức tài chính.

Mỗi thành phần có một nhà cung cấp xếp hạng đầu tiên và thứ hai. ECB sẽ làm việc với các công ty xếp hạng hàng đầu ban đầu, chỉ chuyển sang các nhà cung cấp dự phòng khi cần thiết.

Quyền riêng tư và Bảo mật Đóng Vai trò Trung tâm

Việc lựa chọn đối tác cho thấy điều quan trọng nhất đối với ECB. Bảo vệ quyền riêng tư và ngăn chặn gian lận chiếm ưu thế trong các lựa chọn.

Nguồn: @ECB

Giải pháp thanh toán ngoại tuyến giải quyết mối quan tâm lớn nhất mà nhiều người châu Âu có về tiền kỹ thuật số. Tiến sĩ Ralf Wintergerst, CEO của Giesecke+Devrient, đã giải thích ý nghĩa: "Cột mốc này nhấn mạnh cam kết của chúng tôi đối với đổi mới và bảo mật trong các giải pháp thanh toán kỹ thuật số trong khi vẫn bảo vệ quyền riêng tư và khả năng phục hồi mà người dân mong đợi từ tiền mặt."

Thanh toán được giải quyết cục bộ giữa các thiết bị mà không có sự tham gia của bên thứ ba. Không có ngân hàng, nhà cung cấp thanh toán, hoặc cơ quan trung ương nào có thể theo dõi các giao dịch này. Hệ thống hoạt động ngay cả khi không có điện hoặc kết nối internet.

Đối với thanh toán trực tuyến, ECB lên kế hoạch bảo vệ quyền riêng tư mạnh mẽ bao gồm sử dụng bí danh và mã hóa. Ngân hàng trung ương đã tuyên bố rằng họ sẽ không thể xác định người dùng hoặc theo dõi các giao dịch mua của họ từ dữ liệu thanh toán mà họ nhận được.

Hệ thống phát hiện gian lận của Feedzai phải cân bằng giữa bảo mật và quyền riêng tư. CEO Nuno Sebastião mô tả thách thức: "Với hàng chục tỷ giao dịch dự kiến trên khắp khu vực đồng euro, thành công phụ thuộc vào AI có thể thích ứng nhanh chóng như sự phát triển của gian lận."

Lộ trình Kéo dài đến 2029

Giai đoạn chuẩn bị của đồng euro kỹ thuật số kéo dài đến tháng 10/2025. Tại thời điểm đó, Hội đồng Quản trị ECB sẽ quyết định có tiếp tục với giai đoạn phát triển tiếp theo hay không.

Tuy nhiên, việc ra mắt thực tế phụ thuộc vào sự phê duyệt của Nghị viện Châu Âu đối với Quy định Euro Kỹ thuật số. Thành viên Ban điều hành ECB Piero Cipollone gần đây đã tuyên bố rằng giữa năm 2029 là mục tiêu ra mắt thực tế.

Các thỏa thuận khung được ký kết tuần này không liên quan đến thanh toán ngay lập tức. Chúng thiết lập các điều khoản cho công việc trong tương lai. Việc phát triển thực tế các thành phần sẽ chỉ bắt đầu sau khi Hội đồng Quản trị quyết định tiến hành và luật pháp EU được thông qua.

Các thỏa thuận này bao gồm tính linh hoạt để điều chỉnh dựa trên những thay đổi của luật pháp. Điều này bảo vệ cả ECB và các đối tác công nghệ khi các nhà lập pháp thảo luận và sửa đổi khung pháp lý.

Rào cản Chính trị Vẫn Còn Cao

Đồng euro kỹ thuật số đối mặt với những thách thức chính trị nghiêm trọng. Sự phê duyệt của Nghị viện Châu Âu vẫn là rào cản lớn nhất.

Các nhà lập pháp đã nêu lên những lo ngại về quyền riêng tư, tác động đến các ngân hàng thương mại, và liệu ECB có thể vận hành đáng tin cậy một hệ thống người tiêu dùng lớn như vậy hay không. Sự cố vào tháng 3/2025 trong hệ thống thanh toán Target 2 của ECB, xử lý các giao dịch liên ngân hàng lớn, đã làm tăng cường những nghi ngờ này. Hệ thống đã không thể giải quyết các giao dịch trong một ngày đầy đủ.

Các bộ trưởng tài chính khu vực đồng euro gần đây đã đồng ý về giới hạn nắm giữ của khách hàng đối với đồng tiền kỹ thuật số, mang lại một số tiến triển. Nhưng hành động của nghị viện đã chậm chạp kể từ khi Ủy ban Châu Âu lần đầu tiên đề xuất luật pháp vào tháng 6/2023.

Lịch trình lập pháp phía trước bao gồm các thời hạn chặt chẽ. Sau báo cáo tiến độ dự kiến vào cuối tháng 10, các nhà lập pháp sẽ có sáu tuần để đề xuất sửa đổi và năm tháng để đàm phán.

Phản ứng của Châu Âu đối với Sự Thống trị của Đồng Đô la

Đồng euro kỹ thuật số nhằm giảm sự phụ thuộc của Châu Âu vào các hệ thống thanh toán không phải của Châu Âu. Hiện tại, hầu hết các thanh toán kỹ thuật số đều thông qua các công ty Mỹ như Visa, Mastercard và PayPal.

Sự ủng hộ của Mỹ đối với stablecoin được hỗ trợ bằng đô la đã làm tăng tính cấp bách tại ECB. Tổng thống Trump đã ký Đạo luật GENIUS vào ngày 18/7/2025, thiết lập khung pháp lý liên bang cho stablecoin.

Cipollone lưu ý rằng sự lan rộng của stablecoin Mỹ đe dọa chuyển hướng tiền gửi khỏi các ngân hàng Châu Âu. Đồng euro kỹ thuật số đại diện cho nỗ lực của Châu Âu nhằm duy trì kiểm soát đối với cơ sở hạ tầng thanh toán của chính mình.

Trong khi đó, các giải pháp thay thế tư nhân đang di chuyển nhanh hơn. Chín ngân hàng lớn của Châu Âu đã công bố kế hoạch vào tháng 9/2025 để ra mắt stablecoin euro được quy định của riêng họ vào giữa năm 2026. Đức đã ra mắt EURAU, stablecoin euro được quy định đầu tiên của mình, vào tháng 7/2025.

Đồng euro kỹ thuật số sẽ hoạt động song song với tiền mặt và tiền gửi ngân hàng, không thay thế chúng. ECB thiết kế nó như một lợi ích công cộng mang lại lợi ích cho xã hội hơn là một dự án kiếm lợi nhuận.

Kết luận

Việc ECB lựa chọn các đối tác công nghệ đánh dấu tiến bộ thực sự sau năm năm thảo luận về đồng euro kỹ thuật số. Nhưng con đường từ các thỏa thuận đã ký đến việc ra mắt thực tế kéo dài nhiều năm vào tương lai.

Thành công đòi hỏi sự phối hợp giữa ECB, các ngân hàng trung ương quốc gia, các tổ chức Châu Âu, ngân hàng thương mại, nhà cung cấp công nghệ và hàng trăm triệu công dân. Sự phê duyệt chính trị vẫn chưa chắc chắn. Sự chấp nhận của công chúng không được đảm bảo.

Đồng euro kỹ thuật số có thể định hình lại các khoản thanh toán của Châu Âu vào cuối thập kỷ. Hoặc nó có thể trở thành một dự án chính phủ bị trì hoãn khác bị vượt qua bởi các giải pháp thay thế tư nhân nhanh hơn. Nền tảng công nghệ hiện đang được xây dựng. Liệu có bất cứ điều gì đứng trên nền tảng đó hay không phụ thuộc vào các quyết định chưa được đưa ra trong các phòng nghị viện trên khắp Châu Âu.

Có thể bạn cũng thích

Giao dịch bán lẻ tăng mạnh trên Binance trong khi ETF chuyển sang tích cực

PI vượt BTC và ETH, nhưng việc bị từ chối ở mức kháng cự làm dấy lên lo ngại