Sau cuộc Khủng hoảng tài chính toàn cầu 2008, các ngân hàng tại Hoa Kỳ không thực sự “giảm” rủi ro tín dụng, mà chủ yếu chuyển phần lớn rủi ro đó sang khu vực tài chính ngoài ngân hàng (nonbank).

Kể từ đó, các ngân hàng ngày càng đẩy mạnh hoạt động cho vay thông qua các tổ chức như quỹ tín dụng tư nhân (private credit), biến đây thành phân khúc tăng trưởng nhanh nhất trong danh mục tín dụng.

Sự dịch chuyển này không đồng nghĩa với việc một cuộc khủng hoảng kiểu 2008 đang lặp lại, nhưng nó cho thấy nơi rủi ro có thể xuất hiện đầu tiên nếu thị trường private credit bắt đầu suy yếu.

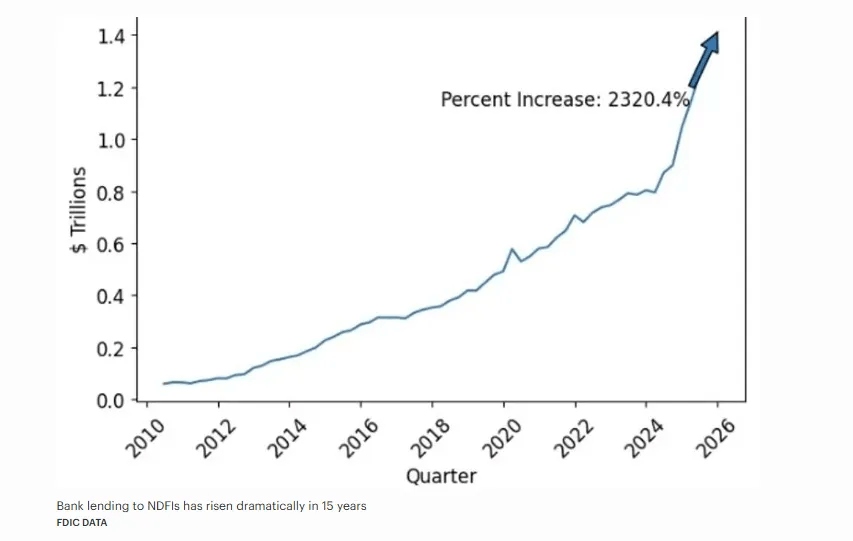

Biểu đồ đường thể hiện hoạt động cho vay của các ngân hàng đối với các tổ chức tài chính phi ngân hàng tăng từ khoảng 60 tỷ đô la vào năm 2010 lên khoảng 1,4 nghìn tỷ đô la vào năm 2025, tăng 2320,4%. (Nguồn: UnicusResearch)

Biểu đồ đường thể hiện hoạt động cho vay của các ngân hàng đối với các tổ chức tài chính phi ngân hàng tăng từ khoảng 60 tỷ đô la vào năm 2010 lên khoảng 1,4 nghìn tỷ đô la vào năm 2025, tăng 2320,4%. (Nguồn: UnicusResearch)

Rủi ro không biến mất, chỉ chuyển vị trí

Dữ liệu từ Federal Deposit Insurance Corporation (FDIC) cho thấy:

-

Cho vay tới các tổ chức tài chính phi ngân hàng (NDFI) tăng từ 56 tỷ USD năm 2010 lên 1,32 nghìn tỷ USD vào quý III/2025

-

Tương đương mức tăng 2.320% trong 15 năm

-

Tốc độ tăng trưởng kép đạt 21,9% mỗi năm

Điều này phản ánh một thay đổi cấu trúc quan trọng: thay vì trực tiếp gánh rủi ro, các ngân hàng tài trợ vốn cho những tổ chức khác thực hiện hoạt động cho vay.

Các NDFI bao gồm quỹ private credit, công ty tài chính thế chấp, cấu trúc chứng khoán hóa và nhiều thành phần trong hệ thống “ngân hàng bóng tối”.

Nói cách khác, rủi ro không biến mất mà được phân bổ lại sang những khu vực ít minh bạch hơn.

Hệ thống ngân hàng vẫn ổn định nhưng không hoàn toàn an toàn

Dù vậy, các chỉ số hiện tại cho thấy hệ thống ngân hàng Mỹ vẫn tương đối vững:

-

Lợi nhuận năm 2025 đạt 295 tỷ USD

-

Tỷ suất sinh lời trên tài sản (ROA) quý IV đạt 1,24%

-

Lỗ chưa thực hiện giảm xuống còn 306 tỷ USD

-

Có 60 ngân hàng thuộc diện cần theo dõi

Những con số này chưa phản ánh một cuộc khủng hoảng diện rộng.

Tuy nhiên, vấn đề nằm ở cấu trúc: khi chuỗi tín dụng có nhiều “mắt xích” hơn, áp lực có thể xuất hiện ở các điểm ngoài ngân hàng trước, như quỹ đầu tư hoặc các phương tiện tài chính trung gian, rồi lan ngược trở lại hệ thống ngân hàng.

Áp lực bắt đầu xuất hiện trong private credit

Một số dấu hiệu đáng chú ý:

-

Các quỹ private credit bắt đầu hạn chế rút vốn

-

Ngân hàng như JPMorgan Chase siết điều kiện cho vay với tài sản thế chấp suy yếu

-

Nhà đầu tư yêu cầu định giá tài sản minh bạch và thường xuyên hơn

Những diễn biến này chưa phải là dấu hiệu đổ vỡ, nhưng cho thấy áp lực đang hình thành ở thanh khoản, định giá và điều kiện tài trợ vốn.

Bối cảnh toàn cầu: tài chính ngoài ngân hàng chiếm ưu thế

Theo Financial Stability Board:

-

Khu vực tài chính ngoài ngân hàng chiếm khoảng 51% tổng tài sản tài chính toàn cầu vào năm 2024

-

Tốc độ tăng trưởng nhanh gấp đôi hệ thống ngân hàng truyền thống

Điều này cho thấy xu hướng dịch chuyển tín dụng là hiện tượng toàn cầu, không chỉ riêng tại Mỹ.

Bitcoin phản ứng khác biệt trong môi trường rủi ro

Trong bối cảnh tranh luận về rủi ro hệ thống gia tăng, Bitcoin vẫn giữ được sự ổn định tương đối:

-

Giá khoảng 73.777 USD

-

Tăng 0,05% trong 24 giờ

-

Tăng 4,55% trong 7 ngày

-

Tăng 7,51% trong 30 ngày

-

Chiếm 58,5% thị phần

Diễn biến này cho thấy thị trường crypto chưa phản ánh một cú sốc tài chính lớn.

Trong trường hợp xảy ra siết tín dụng:

-

Ngắn hạn: Bitcoin có thể bị bán cùng các tài sản thanh khoản cao

-

Trung và dài hạn: vai trò tài sản ngoài hệ thống tài chính truyền thống sẽ trở nên rõ ràng hơn

Những yếu tố cần theo dõi

Ba yếu tố chính sẽ quyết định diễn biến tiếp theo:

-

Các quỹ private credit có tiếp tục hạn chế rút vốn hay không

-

Ngân hàng có duy trì tài trợ vốn hay siết chặt hơn

-

Quy mô cho vay NDFI có tiếp tục tăng trưởng

Kết luận

Dữ liệu hiện tại không cho thấy một cuộc khủng hoảng tương tự năm 2008. Tuy nhiên, hệ thống tài chính đã thay đổi đáng kể:

-

Rủi ro được chuyển sang khu vực ngoài ngân hàng

-

Cấu trúc tín dụng trở nên phức tạp hơn

-

Áp lực có thể xuất hiện ở những điểm gián tiếp trước khi lan rộng

Trong bối cảnh đó, Bitcoin không phải là nơi trú ẩn ngay lập tức, nhưng ngày càng được nhìn nhận như một tài sản chiến lược nằm ngoài hệ thống tài chính truyền thống — đặc biệt nếu chu kỳ tín dụng trở nên căng thẳng hơn trong thời gian tới.

- Dự đoán giá TOP 3 tiền điện tử: BTC, ETH và XRP có thể tiếp tục tăng cao hơn

- Bitcoin vượt mốc 74.500 đô la nhưng liệu các trader chuyên nghiệp có đang quay trở lại xu hướng tăng giá?

- “Hãy ngừng short Bitcoin”, nhà phân tích kêu gọi khi các mục tiêu giá mới xuất hiện

Vương Tiễn

Tuyên bố miễn trừ: Bài viết này chỉ nhằm mục đích cung cấp thông tin dưới dạng blog cá nhân, không phải là khuyến nghị đầu tư. Nhà đầu tư cần tự nghiên cứu kỹ lưỡng trước khi đưa ra quyết định và chúng tôi không chịu trách nhiệm đối với bất kỳ quyết định đầu tư nào của bạn.

Theo Nghị quyết số 05/2025/NQ-CP ngày 09/09/2025 của Chính phủ về việc thí điểm triển khai thị trường tài sản số tại Việt Nam, CoinPhoton.com hiện chỉ cung cấp thông tin cho độc giả quốc tế và không phục vụ người dùng tại Việt Nam cho đến khi có hướng dẫn chính thức từ cơ quan chức năng.

Theo dõi chúng tôi ngay:

- Telegram: @coinphoton_vn

X (Twitter): @coinphoton_vi

X (Twitter): @coinphoton_vi Discord: @coinphoton_vn

Discord: @coinphoton_vn

- Thẻ đính kèm:

- BTC