机构如何将比特币变成工作日市场,让散户承担所有周末风险

Bitcoin mungkin berdagang sepanjang masa, tetapi kecairannya tidak lagi begitu. Aset yang sepatutnya menjadi lebih berdaya tahan selepas menyerap berbilion modal institusi melalui ETF sebaliknya telah mengembangkan personaliti berpecah, satu yang kelihatan mendalam dan teratur semasa waktu dagangan New York dan jauh lebih rapuh sebaik sahaja meja Wall Street menjadi gelap.

Data terkini daripada Kaiko yang diterbitkan minggu ini mengukur apa yang telah dirasakan oleh ramai peniaga sejak sekian lama: kematangan yang didorong ETF yang sama yang memperdalam pasaran Bitcoin pada hari bekerja telah mengosongkan dagangan hujung minggu, mewujudkan persekitaran dagangan dua peringkat di mana peserta yang lebih kecil menyerap bahagian risiko yang tidak seimbang.

Sejak ETF Bitcoin spot dilancarkan pada Januari 2024, penyertaan institusi telah tertumpu semasa sesi hari bekerja AS, menolak bahagian jumlah dagangan yang berlaku pada waktu tersebut kepada kira-kira 47%, menurut analisis Kaiko.

Jumlah dagangan hari bekerja kini secara konsisten berjalan pada dua kali ganda paras hujung minggu, jurang yang telah melebar sepanjang 2025 dan hingga 2026 apabila peruntukan institusi telah berkembang. Janji pasaran 24/7 yang seragam, ciri yang sepatutnya membezakan kripto daripada segala-galanya dalam kewangan, semakin lemah dalam praktik kerana Bitcoin masih dibuka setiap Sabtu dan Ahad, sementara modal yang menyediakan kedalamannya tidak.

BTC masih berdagang 24/7, tetapi kecairan serius menjadi lebih selektif

Peralihan dilihat dalam apa yang dipanggil pedagang sebagai kedalaman buku pesanan, jumlah nilai dolar pesanan beli dan jual yang berada dalam jarak tertentu dari harga semasa. Ia adalah ukuran penting kecairan, kerana ia berfungsi sebagai ukuran kasar berapa banyak jualan atau pembelian yang boleh diserap oleh pasaran sebelum harga mula bergerak menentang anda.

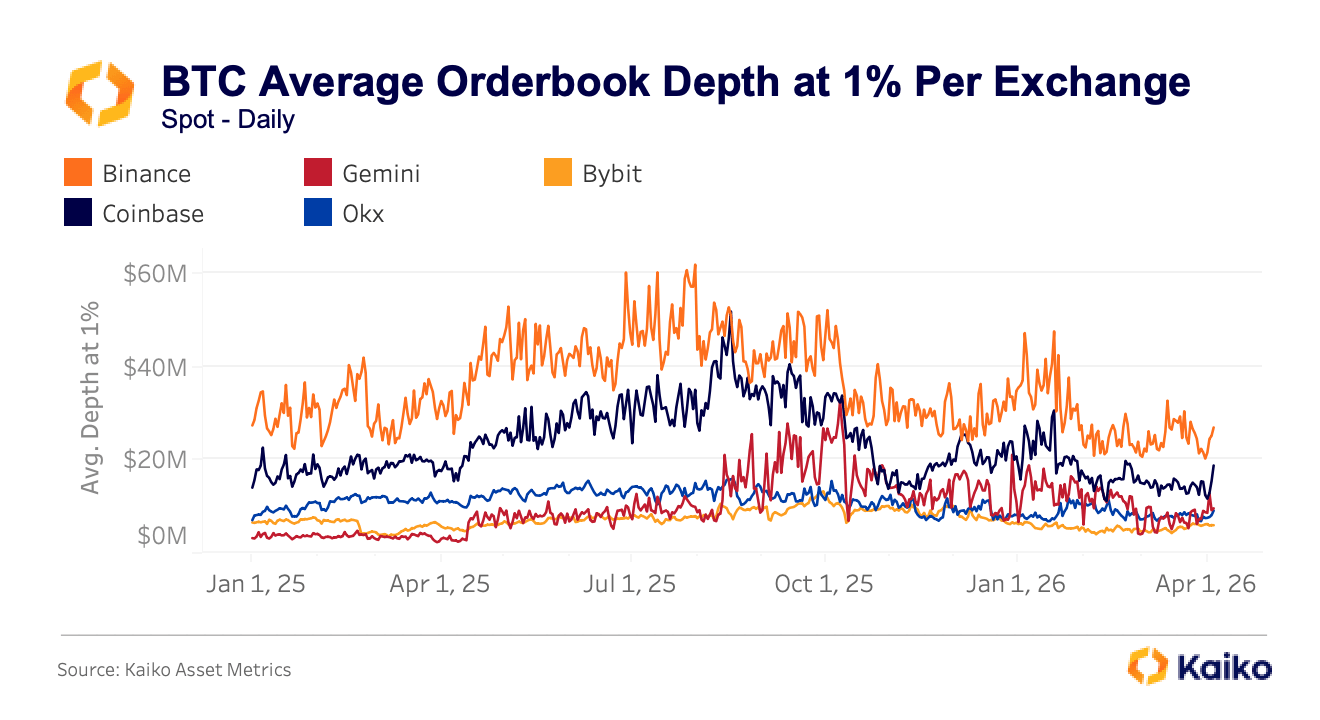

Kaiko menjejaki kedalaman pada 1% dari titik tengah, bermakna semua pesanan yang berehat dalam satu peratus di atas dan di bawah harga Bitcoin semasa, dan angka tersebut sangat berbeza bergantung pada tempat anda berdagang. Binance secara konsisten menyediakan sekitar $30 juta dalam kedalaman pada tahap tersebut, manakala Coinbase berkisar antara $16 juta dan $20 juta.

Graf menunjukkan purata kedalaman buku pesanan Bitcoin pada 1% merentas bursa dari 1 Jan 2025 hingga 1 Apr 2026 (Sumber: Kaiko)

Graf menunjukkan purata kedalaman buku pesanan Bitcoin pada 1% merentas bursa dari 1 Jan 2025 hingga 1 Apr 2026 (Sumber: Kaiko)

Bursa sekunder, termasuk Gemini, Bybit, dan OKX, biasanya menunjukkan $10 juta hingga $15 juta dalam jumlah, menghasilkan perbezaan dua hingga tiga kali yang diterjemahkan secara langsung kepada harga yang lebih buruk bagi sesiapa yang membuat pesanan bermakna pada platform yang salah.

Perbezaan tersebut tidak kekal stabil di bawah tekanan, dan sebenarnya, ia cenderung meledak hampir tepat ketika ia paling mahal. Semasa penjualan yang didorong tarif pada Oktober lalu, harga spot BTC menyimpang secara material merentas tempat dalam beberapa minit, dengan Binance memetik $102,318, OKX menunjukkan $102,142, dan Bybit ketinggalan pada $101,675, spread $643 yang berterusan selama beberapa minit dan bukannya saat yang dijangka jika mekanisme arbitraj automatik biasa menutup jurang dengan cekap.

Corak berulang semasa peningkatan geopolitik Mac 2026 di Timur Tengah, apabila kos dagangan BTC-USDT di Bybit melonjak 230% daripada tahap normalnya, dengan lonjakan serupa pada OKX dan Binance. Kedua-dua episod bermula pada hujung minggu, apabila peserta institusi telah berundur, dan buku pesanan berada pada yang paling nipis.

Apabila Wall Street ditutup, jurang antara "harga" dan harga anda boleh melebar dengan pantas

Ini mempunyai beberapa akibat yang sangat nyata dan ketara. Pada 1 Feb, harga Bitcoin menjunam di bawah $78,000 pada petang Sabtu, mencetuskan kira-kira $2.2 bilion dalam pembubaran merentas lebih daripada 335,000 pedagang dalam masa 24 jam.

Penurunan telah diperkuat oleh kecairan hujung minggu yang secara strukturnya nipis dan bukannya oleh sebarang kerosakan asas khusus kripto, bermakna pasaran tidak bertindak balas kepada berita buruk mengenai Bitcoin seberapa banyak kepada realiti mekanikal bahawa peserta yang lebih sedikit hadir untuk menyerap tekanan jualan.

Analisis VanEck seterusnya mengenai penjualan Februari yang lebih luas mendapati bahawa pergerakan harga Bitcoin sehari pada 5 Feb disenaraikan antara kejatuhan terpantas dalam sejarah yang direkodkan aset mengikut ukuran statistik kelajuan dan magnitud, jenis peristiwa melampau yang model kebarangkalian akan meramalkan hampir tidak pernah berlaku, namun kini telah muncul dua kali dalam lima bulan.

Pedagang yang membeli atau menjual pada petang Sabtu, atau di mana-mana tempat sekunder semasa volatiliti yang meningkat, mungkin tidak menerima apa-apa yang hampir dengan harga konsensus Bitcoin yang mereka percaya mereka sedang berurus niaga.

Jurang antara harga yang disebut harga dan harga yang dilaksanakan cenderung melebar apabila akibat pengisian yang buruk paling teruk, dan asimetri tersebut jatuh paling keras kepada peserta yang tidak mempunyai infrastruktur institusi untuk menunggu keadaan yang lebih baik.

Walaupun pedagang runcit jelas masih mengambil bahagian dalam kripto, penyelidikan Kaiko menunjukkan mereka telah ditolak ke bahagian yang lebih nipis dan kurang dilindungi. Dari segi masa, runcit lebih terdedah semasa waktu luar jam dan hujung minggu, tempoh apabila aliran ETF tidak aktif dan pembuatan pasaran institusi berundur.

Dari segi geografi, runcit kekal dominan dalam pasaran yang tidak menyerupai perdagangan Bitcoin yang didorong ETF AS sama sekali, dengan Korea Selatan terus berjalan dengan berat pada penyertaan runcit dan jumlah altcoin manakala aktiviti kripto Turki mencerminkan lindung nilai tekanan makro dan permintaan stablecoin dan bukannya aktiviti institusi yang kami lihat melonjak di AS.

Terdapat juga dimensi aset untuk perpecahan.

Modal institusi, yang disalurkan melalui ETF dan pengaturan pembrokeran utama, telah menyeragamkan dagangan Bitcoin lebih daripada apa-apa lagi dalam kripto, menumpukan pembuatan pasaran yang canggih dan kecairan yang mendalam di sekitar BTC, meninggalkan seluruh landskap (altcoin, pasangan mata wang tempatan, platform yang lebih kecil) dengan liputan yang lebih nipis dan sokongan profesional yang kurang. Aktiviti spekulatif dan berpecah-belah berterusan dengan banyaknya merentas pasaran yang lebih luas, cuma tidak di bursa dan waktu yang sama yang telah dijajah oleh institusi.

Bitcoin yang sama, kualiti pasaran yang berbeza

Apa yang muncul daripada data ini adalah sesuatu yang semakin sukar untuk dinafikan: mungkin kini terdapat dua pasaran Bitcoin yang berjalan selari. Pasaran hari bekerja yang lebih mendalam, lebih cekap, yang dibentuk institusi yang boleh diakses melalui ETF dan tempat utama, dan pasaran luar waktu yang lebih nipis dan lebih tidak menentu di mana pedagang yang lebih kecil lebih cenderung hadir dan lebih cenderung menanggung kos pelaksanaan yang buruk.

Secara teorinya, Bitcoin adalah aset yang sama untuk semua orang, tetapi dalam praktiknya, kualiti pasaran yang anda hadapi sangat bergantung pada bila anda berdagang dan di mana anda berdagang.

Tiada satu pun daripada ini adalah hujah bahawa ETF merosakkan Bitcoin. Penyertaan institusi telah membawa faedah sebenar, termasuk kecairan agregat yang lebih mendalam, spread purata yang lebih ketat semasa keadaan biasa, dan tahap legitimasi yang tidak ada dalam kitaran sebelumnya.

Aliran masuk bersih kumulatif ke dalam ETF Bitcoin spot AS masih berada sekitar $53 hingga $54 bilion sejak dilancarkan, walaupun selepas aliran keluar yang besar pada awal 2026, dan mereka telah menyerap modal yang besar dan bertahan volatiliti yang tulen tanpa runtuh.

Tetapi kuasa yang sama yang meningkatkan waktu terbaik Bitcoin nampaknya telah mendedahkan betapa tidak seragamnya pasaran menjadi apabila penyertaan tersebut surut, menyampaikan kematangan untuk beberapa sesi sambil meninggalkan kerapuhan pada yang lain.

Siaran How institutions made Bitcoin a weekday market so retail takes on all the weekend risk muncul pertama kali di CryptoSlate.

您可能也会喜欢

韩国 KOSPI 开盘暴跌 8.37% 触发熔断:撑起牛市的「两只股票」一日反噬

不止代币化,做「RWA 收益」的一站式基础设施:读懂 RWAlpha 的新叙事

Audiera (BEAT) 今日价格为何上涨?黄金杯柄突破将 $5 目标纳入视野