Strategy的STRC在以10亿美元大举购入比特币后创下交易量纪录,市值自周五以来翻倍

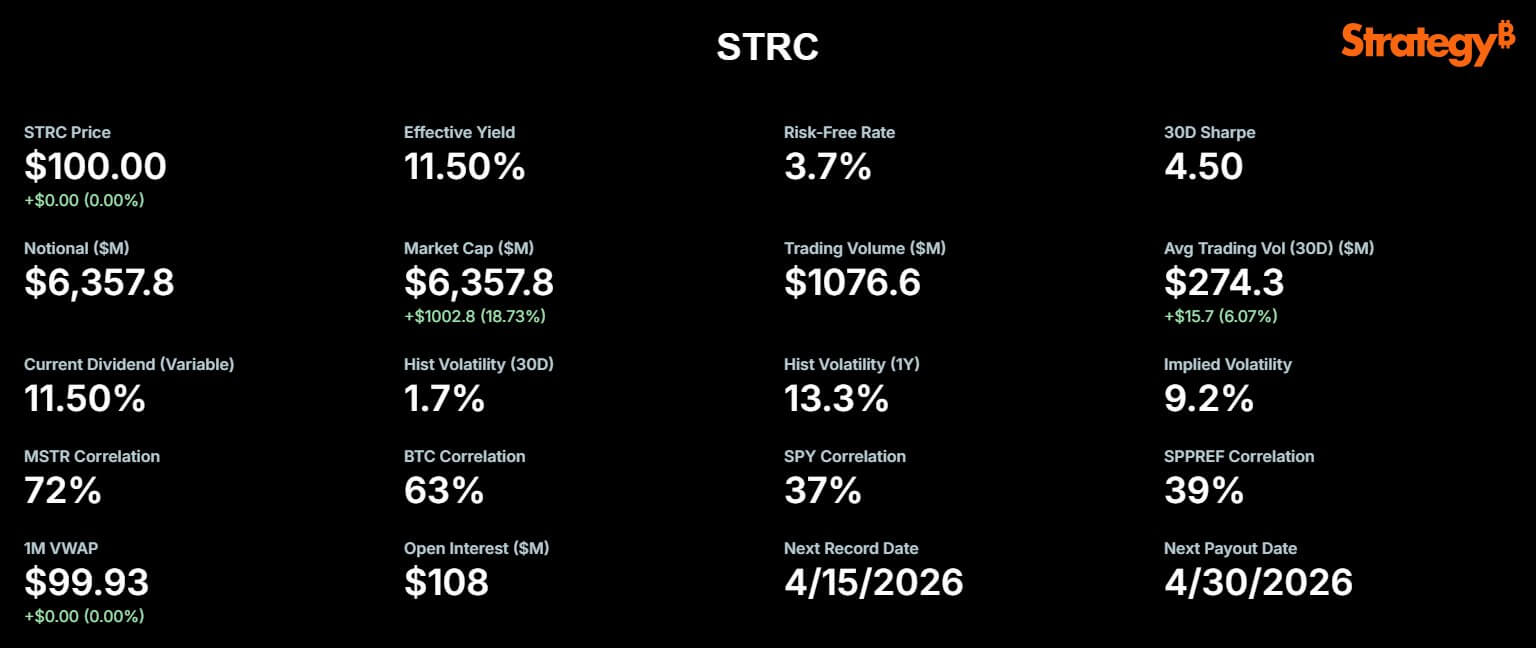

Strategy 的永久优先股 STRC 在本周的公司 Bitcoin 策略中扮演了关键角色,其日交易量超过 11 亿美元。

在 X 平台的帖子中,Strategy 宣布 4 月 13 日为 STRC 的记录日期。Michael Saylor 也指出,在 11.56 亿美元的流动性流经市场后,该证券以面值收盘,波动幅度仅为"一分钱"。

STRC 创纪录交易量。(来源:Strategy)

STRC 创纪录交易量。(来源:Strategy)

这次交易激增发生在 Strategy 透露其在 4 月 6 日至 4 月 12 日期间以约 10 亿美元购买了 13,927 枚 Bitcoin 之后。

通过此次购买,该公司现在持有 780,897 枚 Bitcoin,总购买金额为 590.2 亿美元,平均每枚 75,577 美元。

该公司表示,此次购买完全通过按市价(ATM)出售 1,002 万股 STRC 股份进行融资,产生约 10 亿美元的净收益。

与此同时,STRC 创纪录的交易活动与完全通过该优先股计划融资的每周 Bitcoin 购买相结合,标志着该公司重心的重大转变。

对于股权投资者而言,这一转变可能会显著改变潜在收益和风险的平衡。由于立即发行的普通股较少,增加对优先股的依赖可能会减少对普通股东的即时稀释。

然而,这在资本结构中带来了更多优先于股权的固定索偿权,这意味着优先股持有人有权在普通股东获得任何收益之前获得股息。换句话说,优先股股东在支付方面享有优先权,因此普通股东只有在公司履行这些义务后还有足够利润剩余时才能受益。

如果 Bitcoin 表现良好,这种方法可能会提高回报,但它增加了对持续市场准入和严格股息管理的依赖。虽然这一转变可能会提升短期购买力并减少股权稀释,但随着时间的推移,它也会增加普通股东的财务杠杆和执行风险。

STRC 优先股如何主导 Strategy 的 Bitcoin 购买

STRC 于 2025 年 7 月推出,其设计运作方式与 Strategy 的 MSTR 普通股根本不同。

该优先股具有可变的年化股息率,截至 4 月目前为 11.50%。其可调整利率结构旨在强烈激励在其 100 美元面值附近进行交易。

这个稳定的价格锚点使 Strategy 能够有效使用其 ATM 发行计划。以一致的价格发行新的 STRC 股份使公司能够快速筹集资金并将其转换为 Bitcoin,最大限度地减少大型二次发行通常出现的摩擦和折扣。

市场观察人士指出,STRC 旨在为投资者提供两位数的回报和最小的价格波动,将高收益收入与资本稳定性相结合。

本质上,Strategy 的执行主席 Michael Saylor 表示:

根据 STRC.live 的数据,自成立以来,STRC 已为收购近 70,000 枚 Bitcoin 提供资金。4 月 13 日最近的 10 亿美元交易量可以为购买超过 6,000 枚额外的 BTC 提供资金。

Strategy 的 STRC 市值(来源:STRC.live)

Strategy 的 STRC 市值(来源:STRC.live)

毫不奇怪,STRC 的市值随着这一效用而激增,从 2 月的 34 亿美元几乎翻倍至今天的 63.6 亿美元。随着价值 216 亿美元的 STRC 股份仍获授权用于未来发行,进一步积累 BTC 的空间仍然巨大。

空头指出储备、再融资和不断增长的优先股堆栈风险

尽管市场乐观,但几位分析师对这一模式的可持续性提出了担忧,引用了 Strategy 自己的财务披露。

由于 Strategy 的软件业务无法产生足够的运营现金流来满足其财务义务,该公司在 2 月初建立了 22.5 亿美元的储备。该储备作为财务安全网,旨在涵盖近 2.5 年的优先股股息支付和未偿债务的利息支付。

储备是必要的,因为如果没有足够的常规业务收入,公司就依赖这笔预留现金来满足固定支付。如果在 Strategy 产生足够的新收入或找到额外融资来源之前耗尽这笔储备,公司可能面临出售资产或发行更多股份的压力,使优先股和普通股股东都面临风险。

批评者认为,依赖持续市场准入的结构可能看起来稳定,直到融资条件发生变化。

独立 Bitcoin 分析师 Derin Olenik 最近发布了对该公司义务的批判性分析,警告当前的 ATM 增长率不可持续。

根据 Olenick 的计算,STRC 义务正在天文数字般增长,名义价值以约 30% 的复合月增长率增长。

按照这个速度,公司的义务可能每三个月增长一倍以上,并在一年内增长十倍,极大地加速了对现金流和储备的压力。

如果这一轨迹持续,Olenik 估计 Strategy 将在短短九到十个月内耗尽其 22.5 亿美元的储备,而不是预计的两年半。

他警告说,为了在不出售 Bitcoin 的情况下弥补这样的赤字,Strategy 需要大幅稀释其普通股东。

即使 MSTR 回到其之前的历史高点,Olenik 计算公司需要发行超过 10 亿股新股来支付优先股息,将现有普通股稀释近 400%。

考虑到这一点,他得出结论:

MSTR 多头将 STRC 视为增加 Bitcoin 的更清洁方式

然而,Strategy 支持者对 Olenik 所假设的严峻景象提出反驳。

据他们称,Strategy 成功地开发了一个独特的投资者群体,这些以收入为导向的买家愿意接受固定索偿权和 STRC 有限的上涨空间。

通过将这些保守投资者的收益导入具有高预期长期波动性和上涨空间的资产,Strategy 为普通股东维持了 Bitcoin 敞口。

优先股投资者获得一种以收益为重点的工具,其交易更像短期信贷而非加密货币代理。实际上,"短期信贷"是指在相对较短的时期内到期的债务证券或金融工具,通常少于五年。

这些投资通常被认为风险较低,因为它们的价值对利率变化不太敏感,并且预计会更快地向投资者返还本金。对于 STRC,这意味着其交易行为更加稳定和可预测,类似于短期公司债券,而不是遵循加密货币典型的价格波动。

值得注意的是,Strategy 本身一直将 STRC 称为其旗舰"数字信贷"工具。

Bitcoin 分析师 Adam Livingston 表示:

支持者认为,只要 Bitcoin 升值速度快于支付优先股息的现金成本,该模式就是有效的。

在这种情况下,每次成功的 STRC 发行都将资本市场需求转化为额外的 Bitcoin 持有量,而随着 Bitcoin 随时间升值,固定的优先索偿权相对于资产基础变得更小。

Saylor 也安抚了紧张的投资者,称:

MSTR 普通股东仍然是关键受众

对于 MSTR 持有者而言,真正的问题是这种融资模式是否随着时间的推移对普通股保持增值。

在短期内,证据是积极的。STRC 出现了创纪录的周转率,保持在面值,Strategy 利用这种市场准入在一周内购买了 10 亿美元的 Bitcoin。

这一结果支持了管理层的观点,即 STRC 可以作为可靠、可重复的融资渠道,而不是一次性融资工具。

从更长远来看,情况本质上更加复杂。每次成功的 STRC 筹集都在普通股之前增加了另一层固定索偿权。

Strategy 自己的风险披露承认,未来的优先股发行可能会稀释现有股东,融资条件的不利变化可能会使维持必要的股息储备变得更加困难。

稀释是指当发行新股时现有股东所有权百分比的减少,从而减少每个股东对公司资产和利润的索偿权。融资条件很重要,因为如果公司无法获得廉价或稳定的融资,它可能难以筹集足够的资本来支持股息支付或维持其财务结构,从而增加优先股和普通股东的整体风险。

最终,STRC 展示了优势和风险。它通过吸引大量流动性并将价格维持在接近面值来按预期运作。

然而,它造成了紧张局势,因为每轮发行都将更广泛的 Strategy 论点与公司保持市场准入、维持股息支持以及保持 Bitcoin 足够有价值以证明围绕它建立的财务结构的能力更紧密地联系在一起。

Strategy 的 STRC 在大规模 10 亿美元 Bitcoin 购买后创下创纪录的交易量,市值自周五以来翻倍这篇文章首次出现在 CryptoSlate 上。

您可能也会喜欢

并非漏洞:新加坡人工智能出口管制让中国合法获取美国人工智能技术

比特币永续合约:主要交易所的多空比率

LAB代币生态系统:多链交易平台与奖励指南