超威半导体(AMD)股价上涨8%,英特尔财报提振AI需求

简要摘要

- 周四盘后交易中,AMD上涨约8%,此前英特尔的财报显示数据中心及AI需求强于预期

- Stifel分析师Ruben Roy将AMD目标价从280美元上调至320美元,维持买入评级

- Roy的看涨论点聚焦于AMD的MI450芯片及Helios机架规模平台,Meta和OpenAI预计将于2026年下半年开始部署

- AMD的华尔街整体共识为适度买入,基于28位分析师中的20个买入评级及8个持有评级

- 分析师平均目标价约288美元,低于AMD当前股价305美元,表明近期涨势已将大部分乐观情绪计入价格

周四,在英特尔季度业绩为芯片板块提供上涨理由后,AMD随之受益。英特尔指出服务器CPU趋势强于预期,且AI基础设施投资持续增加,AMD也随之上涨。

盘后涨幅约为8%,更多是受板块整体情绪驱动,而非AMD本身的特定消息。

Advanced Micro Devices, Inc., AMD

Stifel分析师Ruben Roy在TipRanks逾12,000名华尔街分析师中排名第9,他借此时机将AMD目标价从280美元上调至320美元,并维持买入评级。

Roy的上调并非泛泛的动能追涨。这与Meta和OpenAI的具体承诺相关,两者均预计将于2026年下半年开始大规模部署AMD硬件。

这为投资论点提供了具体支撑,而非泛泛的AI浪潮论述。

以AMD最新成交价305.33美元计算,Roy的新目标价320美元意味着较当前水平约有4.8%的上行空间,账面上的余地并不算大。

AI基础设施押注

Roy论点的核心在于,AMD已不再只是一家以规格竞争的芯片公司,而是正将自己定位为AI基础设施参与者,其Helios机架规模平台预计将于2026年底推出。

这改变了投资者对该股的估值方式——不再侧重传统半导体周期,而更关注其在AI数据中心中扮演的角色。

Roy将AMD即将公布财报前的基本面格局描述为"建设性的",同时指出短期业绩的重要性不及管理层对长期需求能见度的表态。

他认为AMD当前股价是底部而非顶部,随着大规模客户部署在2026年至2027年间持续推进,盈利能力将不断提升。

过去一年,AMD一直在向投资者阐述这一论点——其营收结构正向更高价值的数据中心硬件及系统级产品转移。

若OpenAI和Meta的承诺按计划落实,将为这一故事增添实质分量。

华尔街的看法

并非所有人都像Roy那样看涨。AMD在华尔街的整体共识为适度买入,基于28位分析师中的20个买入评级及8个持有评级,目前没有卖出评级。

12个月平均目标价约为287至288美元,低于AMD目前的交易价格。

这一差距不可忽视,意味着华尔街整体认为该股已超越其合理价值区间,尽管像Roy这样的个别分析师仍看到更多上行空间。

截至上调时,AMD年初至今已上涨31.16%,过去12个月涨幅约为219%。

在此买入意味着承担执行风险——AMD能否将其AI合作伙伴关系及产品路线图转化为实际的营收增长与利润率提升。

Roy的320美元目标价仍是华尔街中最为乐观的预测。AMD即将公布财报,投资者将密切关注管理层就MI450及Helios推进时间表所作的评论。

The post Advanced Micro Devices (AMD) Stock Rises 8% After Intel Earnings Boost AI Demand appeared first on CoinCentral.

您可能也会喜欢

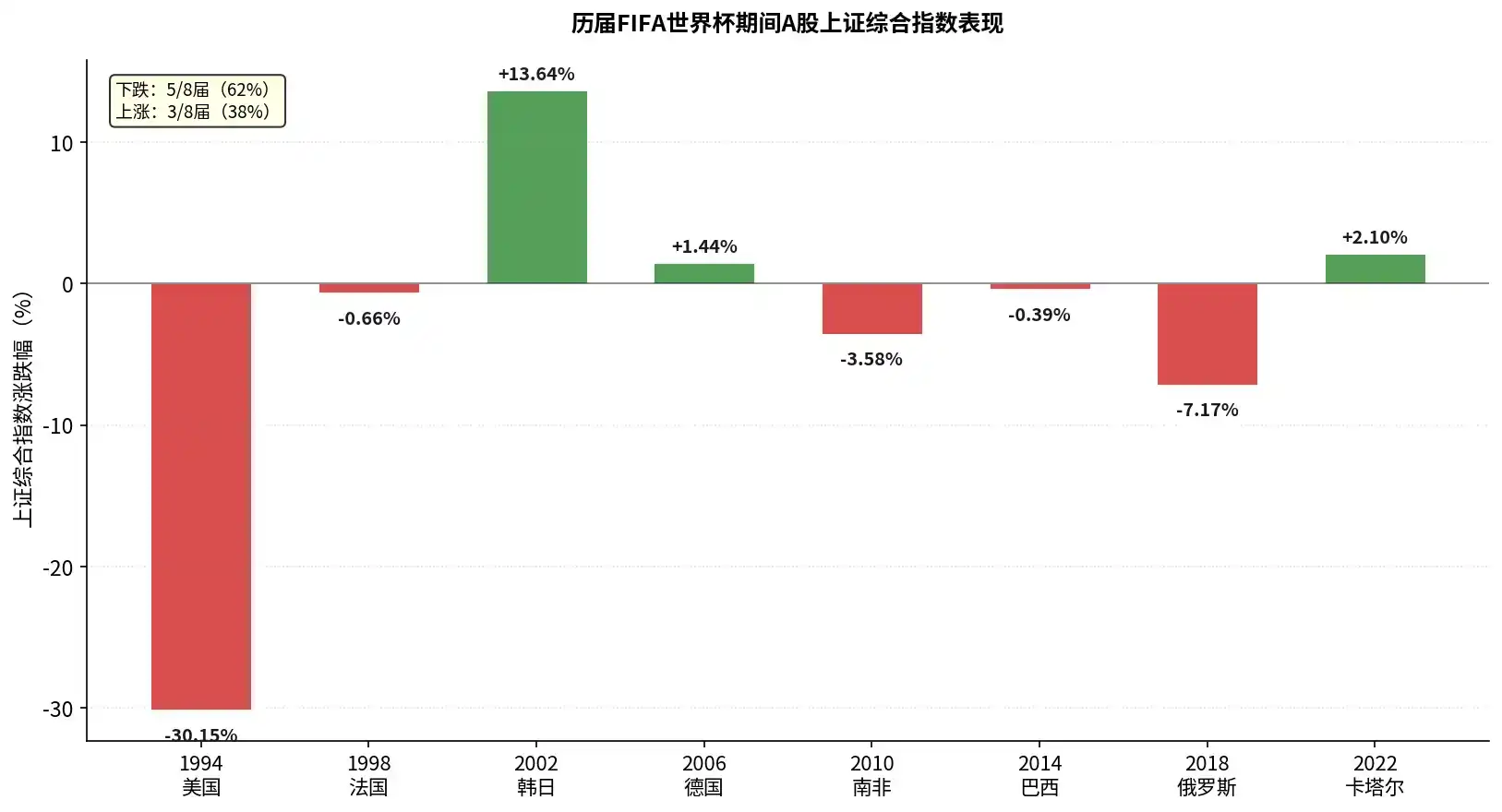

市场真的存在「世界杯魔咒」吗?

Strategy (MSTR) 股价上涨 5%,1亿美元 Bitcoin 购入终结抛售恐慌

半月涨幅超 150%,Backpack 飙升背后