欧洲中央银行选择数字欧元技术合作伙伴

欧洲中央银行于2025年10月2日选择了十家科技公司,为其计划中的数字欧元构建基础设施。

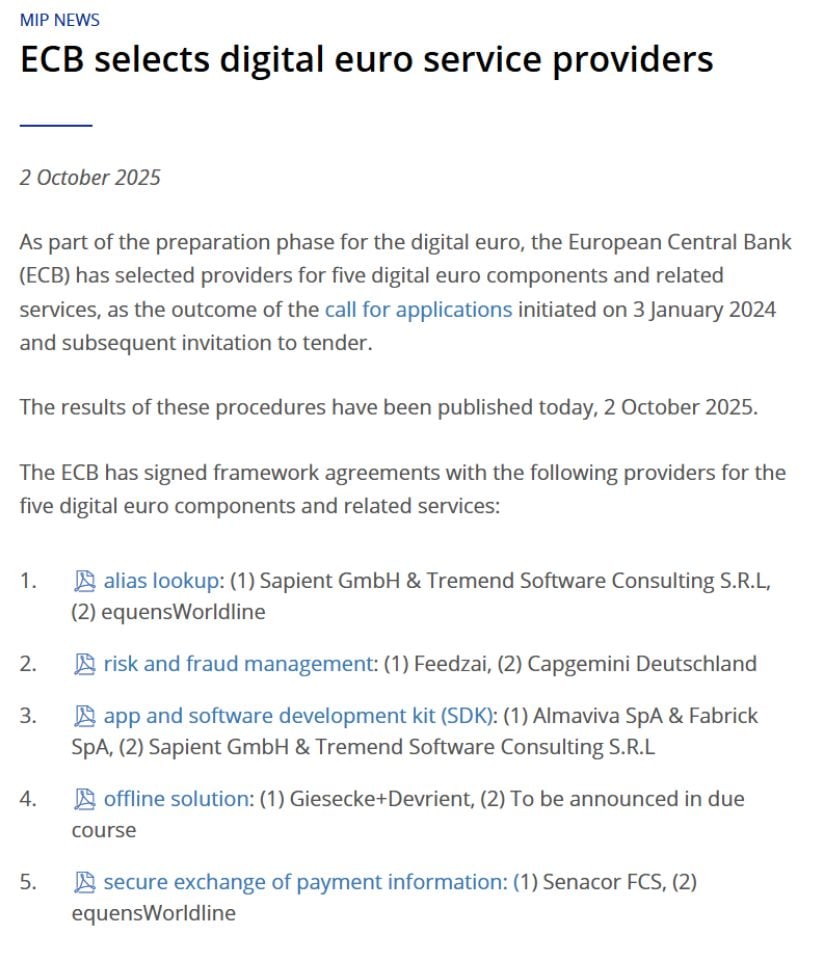

五个关键组件

欧洲央行与多家公司签署了协议,负责处理数字欧元系统的五个关键部分。央行于2024年1月启动这一进程,在做出最终选择前审核了超过50家公司的申请。

葡萄牙初创公司Feedzai赢得了欺诈检测和预防合同,与咨询公司普华永道合作。欺诈管理组件的估计价值在7910万欧元至2.373亿欧元之间。Feedzai的人工智能驱动平台将分析整个欧元区的每一笔数字欧元交易,提供欺诈风险评分,帮助银行决定是否批准支付。

德国安全公司Giesecke+Devrient与Nexi和凯捷合作,获得了离线支付合同。这一功能允许用户在没有互联网连接的情况下进行支付,同时保持类似现金的隐私。资金直接存储在智能手机或卡片等设备上,银行、支付公司或欧洲央行不会保留任何记录。

Sapient GmbH和Tremend软件咨询公司将处理别名查询服务,使用户能够使用电话号码或电子邮件地址而非复杂的账号发送资金。意大利公司Almaviva和Fabrick将开发数字钱包应用和软件工具。德国公司Senacor FCS将管理金融机构之间的安全信息交换。

每个组件都有一个排名第一和排名第二的提供商。欧洲央行最初将与排名靠前的公司合作,仅在必要时才会转向备用提供商。

隐私和安全成为焦点

合作伙伴的选择揭示了欧洲央行最看重的是什么。隐私保护和欺诈预防主导了这些选择。

来源:@ECB

离线支付解决方案解决了许多欧洲人对数字货币的最大担忧。Giesecke+Devrient首席执行官Ralf Wintergerst博士解释了其重要性:"这一里程碑强调了我们对数字支付解决方案创新和安全的承诺,同时保留了公民对现金所期望的隐私和韧性。"

支付在设备之间本地结算,没有第三方参与。银行、支付提供商或中央机构都无法追踪这些交易。该系统甚至在没有电力或互联网连接的情况下也能工作。

对于在线支付,欧洲央行计划实施强大的隐私保护措施,包括假名化和加密。央行已表示,它将无法从接收到的支付数据中识别用户或追踪他们的购买行为。

Feedzai的欺诈检测系统必须平衡安全与隐私。首席执行官Nuno Sebastião描述了这一挑战:"预计整个欧元区将有数百亿笔交易,成功取决于人工智能能否像欺诈演变那样快速适应。"

时间表延伸至2029年

数字欧元的准备阶段将持续到2025年10月。届时,欧洲央行管理委员会将决定是否推进下一个开发阶段。

然而,实际推出取决于欧洲议会对《数字欧元条例》的批准。欧洲央行执行委员会成员Piero Cipollone最近表示,2029年中期是一个现实的推出目标。

本周签署的框架协议不涉及即时付款。它们为未来工作确立了条款。组件的实际开发将仅在管理委员会决定继续推进且欧盟立法通过后才会开始。

这些协议包括根据立法变化进行调整的灵活性。这在立法者辩论和修改监管框架时保护了欧洲央行和技术合作伙伴。

政治障碍仍然很高

数字欧元面临严峻的政治挑战。欧洲议会的批准仍然是最大障碍。

立法者对隐私、对商业银行的影响以及欧洲央行是否能可靠地运营如此庞大的消费者系统提出了担忧。2025年3月欧洲央行Target 2支付系统(处理大型银行间交易)的故障加剧了这些疑虑。该系统整整一天无法结算交易。

欧元区财政部长最近就数字货币的客户持有限额达成一致,取得了一些进展。但自2023年6月欧盟委员会首次提出立法以来,议会行动一直缓慢。

未来的立法时间表包括紧迫的截止日期。在预计10月底发布进度报告后,立法者将有六周时间提出修正案,五个月进行谈判。

欧洲对美元主导地位的回应

数字欧元旨在减少欧洲对非欧洲支付系统的依赖。目前,大多数数字支付通过Visa、Mastercard和PayPal等美国公司流转。

美国对美元支持的稳定币的支持增加了欧洲央行的紧迫感。特朗普总统于2025年7月18日签署了GENIUS法案,为稳定币建立了联邦监管框架。

Cipollone指出,美国稳定币的传播威胁着将存款从欧洲银行转移走。数字欧元代表了欧洲维持对自身支付基础设施控制的努力。

同时,私人替代方案发展更快。2025年9月,九家主要欧洲银行宣布计划在2026年中期前推出自己的受监管欧元稳定币。德国于2025年7月推出了其首个受监管的欧元稳定币EURAU。

数字欧元将与现金和银行存款并行工作,而非取代它们。欧洲央行将其设计为造福社会的公共产品,而非追求利润的企业。

结论

欧洲央行选择技术合作伙伴标志着经过五年数字欧元讨论后的实质性进展。但从签署协议到实际推出的道路将延伸到未来数年。

成功需要欧洲央行、各国中央银行、欧洲机构、商业银行、技术提供商和数亿公民之间的协调。政治批准仍不确定。公众接受度也不能保证。

数字欧元可能在本十年末重塑欧洲支付。或者它可能成为另一个被更快的私人替代方案超越的延迟政府项目。技术基础正在建设中。这一基础上能否建立起什么,取决于欧洲各国议会中尚未做出的决定。

您可能也会喜欢

CervoMed (CRVO) 股价在董事购入300万美元后飙升32%——现在是买入时机吗?

共和党前州长:特朗普今日与他头脑清醒时"判若两人"

Palantir (PLTR) 股票在获得华尔街评级上调后仍下跌 2%