VanEck警告,随着加密货币波动性下降,加密货币财政公司可能面临限制

VanEck分析师指出,活跃的DAT正在低估波动性以继续资助加密货币购买,但下降的波动和有限的流动性可能使这变得更加困难。如果市场热情和波动性下降,投资者溢价和mNAV也可能会减弱。

- VanEck分析师表示,一些最活跃的DAT,如BNMR,正在低估波动性以吸引交易者并资助更多加密货币购买。

- 但随着加密货币波动趋势下降和流动性有限,这种策略在未来可能无法顺利运作。

- 最终,如果市场热情和波动性下降,投资者目前依赖的溢价和mNAV可能会减弱。

一些公司找到了一种奇特的方式继续乘着加密货币浪潮前进,但这并不像直接购买加密货币那么简单。相反,他们正在玩一种依赖于自身股票和更广泛加密市场波动的金融游戏,正如VanEck分析师所说,所谓的数字资产财库,或简称DAT,正在快速增长,但严重依赖波动性来保持其策略运作。

截至今年9月,DAT持有约1350亿美元的资产,其中超过一半集中在MicroStrategy,VanEck在最近的市场概览中指出。

正如分析师所解释的,DAT正在使用股票和期权销售来增加其加密货币持有量,而不是直接购买更多币。其中一些现在以高于其数字资产持有价值的溢价交易,分析师认为这是因为"市场[赋予]那些具有可信长期能力增加每股数字资产敞口的实体溢价。"

为了实现这一点,DAT经常出售与其自身股票波动性相关的证券。VanEck分析师指出,为了"获取其普通股(和底层数字资产)波动性的好处,这些实体必须将他们出售的波动性定价远低于期权的隐含波动性。"这种设置允许老练的交易者购买便宜的波动性并对冲更昂贵的期权。随着时间推移,两个头寸的波动性趋于收敛,这可以为交易者创造利润。

BNMR如何展示实际运作

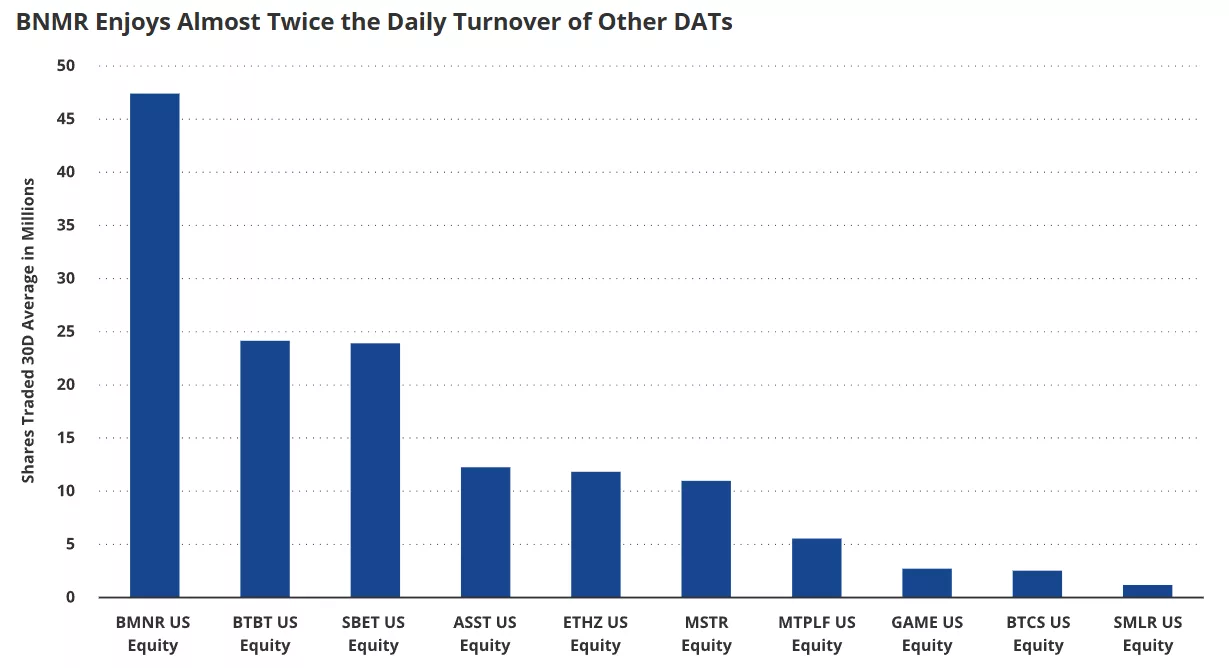

Bitmine的BNMR股份提供了一个清晰的例子,说明这在实际中如何运作。VanEck分析师强调,BNMR是"交易量最大的DAT,几乎是第二名的两倍",但它仍然需要低估波动性以吸引买家。

Bitmine Immersion,最大的专注于ETH的DAT,持有超过110亿美元的Ethereum (ETH),最近以70美元的价格出售股票,而当时股票交易价格为61.39美元。这些股票附带两个认股权证,可以以更高的价格购买更多股票。使用期权数学,每个认股权证价值约20美元,意味着整个套餐价值约104.61美元,但投资者只支付了70美元。

VanEck分析师将此描述为BNMR"通过以大幅折扣出售认股权证来低估波动性",如果投机者能够处理期权风险,这给他们提供了额外的机会。分析师还指出,DAT本质上是"波动性反应堆",借用Michael Saylor的术语。他们需要持续的市场波动来资助更多的加密货币购买。然而,加密货币波动性已经下降了近十年,分析师现在警告说,如果这种趋势继续,DAT可能会发现更难为进一步的加密货币收购融资。

他们建议,随着投资者热情减退和更多数字资产产品变得可用,mNAV,也被称为市场调整后净资产价值,因此应该"减弱,因为投资者不能再指望大多数DAT持续扩大其财库。"

风险和限制

VanEck分析师强调的另一个趋势是,DAT可能通过出售期权或认股权证来主动压缩隐含波动性以产生现金。Saylor确认Strategy会在"由于MSTR mNAV <1而无法发行股票的情况下"这样做。

但分析师警告说,如果Bitcoin经历长期下跌,其他DAT也可能看到mNAV下降。虽然他们可能会出售期权来筹集现金,但这将降低整个行业的隐含波动性,随着时间推移,这可能会耗尽DAT依赖购买加密货币的"波动性井"。

流动性,或者说缺乏流动性,是另一个关键问题。VanEck分析师指出,许多新的DAT"正在遇到[...]缺乏深度和流动性市场用于其证券(特别是期权)的二级交易。"没有成熟的期权市场,DAT必须提供大幅折扣以吸引投资者,这意味着他们扩大财库的能力与活跃交易和波动性密切相关。

对于投资者,VanEck分析师建议该领域既提供机会也需谨慎。DAT提供了一种获得数字资产敞口的方式,同时仍然参与传统市场,使用折扣认股权证和低估波动性等机制。但使它们有趣的同样结构也使它们对市场趋势敏感。波动性下降可能会限制它们的增长,降低mNAV,并抑制投机获利的机会。

您可能也会喜欢

美伊和平协议重开霍尔木兹海峡,美股大涨

RWA Earn 已在 Bybit 上線,透過 Plume 和 DigiFT 提供機構債券基金的代幣化存取權限。

Super Micro Computer (SMCI) 股价下跌,联合创办人对芯片走私指控不认罪