失败的做市商交易正在破坏有前途的项目 | 观点

声明:此处表达的观点和意见仅属于作者本人,并不代表crypto.news编辑部的观点和意见。

今年早些时候,当Movement Foundation (MOVE)代币在市场做市商策划的3800万美元抛售后暴跌近20%时,散户持有者陷入亏损,而行业的反应就像发现了一个爆炸性丑闻。Coinbase迅速将该代币下架,Binance冻结了相关利润,而项目创始人则急于撇清关系,同时媒体不断发表文章详述这场灾难。

- 做市商通过"贷款+看涨期权"协议wielding过大且不透明的权力,这些协议鼓励卖出,扭曲代币价格,并使创始人和散户持有者处于不利地位。

- 早期阶段团队由于资金储备有限和信息严重不对称,常常接受这些不平等条款,导致只有在启动后才会浮现的结构性风险。

- 加密货币行业迫切需要透明标准、更好的工具和与创始人利益一致的流动性模型,以防止隐藏的做市行为破坏去中心化和公平性。

但这并非一次性故障,甚至也不特别丑闻。这是一个生态系统的症状,在这个系统中,负责提供流动性的公司拥有过大的权力,而不透明的贷款协议有能力摧毁代币价格,使做市商获利,并让投资者蒙在鼓里。

加密货币做市商正在悄悄塑造早期项目的命运,而外人很少理解其中的方式。讽刺的是:在一个痴迷于去中心化的世界里,市场功能的最关键杠杆往往由不透明、不平衡的协议控制,这些协议剥夺了创始人的杠杆作用,并奖励中间人,即使项目失败也是如此。

加密货币做市需要透明的标准、更好的工具和可行的替代方案,但如果做市商能够在阴影中不受干扰地运作,这些永远不会出现。

是时候揭露做市商的剧本了。

"贷款+看涨期权"做市协议的问题

创始人与做市商接触时,并不期望被挤压。他们被承诺其新生代币将获得更好的流动性、更紧密的价差和更有效的价格发现。然而,他们通常最终得到的是定价错误的看涨期权、扭曲的激励机制和他们无法解开的结构性劣势。

这并不是说做市商本质上是邪恶的。他们和其他任何企业一样,在见证了无数失败的代币发行(仅今年就超过180万个)后,他们开发了保护自己底线的策略,无论新代币是否找到市场契合点或在发布后迅速崩盘。

大多数做市商采用的策略是一种被称为"贷款+看涨期权"协议的交易结构,这是早期代币项目最常见的合作模式。在这种协议中,项目将其原生代币借给做市商,做市商则同意提供流动性,买卖代币以确保市场健康。做市商还获得其借入代币的期权性,允许其在代币价格大幅上涨时选择但不强制以现金偿还代币贷款。

理论上,这种逻辑似乎合理:双方共享上涨空间,市场从稳定中受益。但实际上,情况很少如此清晰。这些期权通常被激进地错误定价。执行价格设定得很高,有时是当前市场价格的五倍或十倍,而归属计划则后置加载。帮助起草协议的做市商知道这些期权变得有利可图的可能性很小。

所以他们对冲风险。他们卖出。在某些情况下,他们做空代币。他们的激励从建立健康市场转变为锁定无风险利润,不管这如何影响他们应该支持的项目。

大多数项目几乎没有选择

如此多的项目接受这些条款的原因很简单:他们别无选择。虽然存在更有利于创始人的替代方案:一种保留模式,项目向做市商提供交易代币和作为服务付款的稳定币,但这需要深厚的资金储备,而大多数团队根本没有。

在花费数十万美元用于离岸法律实体和合规框架后,很少有足够的资金同时支持运营和流动性。因此,创始人退而求其次选择更便宜的选项:借出原生代币,换取流动性,并希望不会适得其反。

但往往会适得其反。在某些情况下,急于维持价格支持的创始人更进一步,使用其原生代币作为抵押来筹集额外资金,然后用这些资金抬高自己的市场。这种策略暂时推高价格,但几乎总是在做市商归属并行使期权后导致一连串抛售。散户买家失去信心。资金价值崩溃。项目方开始怀疑他们当初怎么会认为这是可持续的。

支撑这个系统的是深层次的信息不平衡。做市商是衍生品专业人士。创始人是产品构建者。一方专门构建不对称风险。另一方通常是第一次协商这些交易,对这些工具在压力下的表现了解有限。

结果是可预见的:不平等条款、隐藏的下行风险和长尾负债,直到为时已晚才变得明显。

将做市商从阴影中带出来

更令人担忧的是加密货币做市完全缺乏透明度和行业标准。没有行业基准。没有标准化披露。

每个协议都是定制的,在阴影中协商,几乎从不公开披露。而且由于加密货币文化很大程度上围绕着紧迫感,团队争相尽快将产品推向市场,创始人很少意识到损害,直到它被烘焙进他们的代币经济学中。

加密货币需要的不仅仅是更好的交易,还需要更好的评估和理解框架。每个做市协议都应该附带标准化披露:期权执行价格、对冲政策、激励结构和归属计划应该对团队和代币持有者一目了然。

创始人还需要正确的工具:基本基准模型来评估提议的协议是否公平。如果他们能够模拟各种市场条件下的结果,就会有更少的人签署他们不理解的条款。

应该教导早期阶段团队如何为做市安排定价,他们承担什么风险,以及如何谈判。就像传统公司绝不会在没有精通公开发行复杂性的经验丰富的CFO的情况下进行IPO一样,加密项目在没有深入了解做市机制的情况下不应该发行代币。

长期来看,我们需要替代流动性模型,无论是通过DAO、资金池还是更符合创始人利益的交易台,以消除为了获得功能性订单簿而放弃巨大上涨空间的需求。这些需要时间发展,不会一夜之间出现。但如果当前系统不受挑战,它们将永远不会出现。

目前,我们能做的最好的事就是直言不讳。加密货币中流动性提供的结构已经破损。如果我们不修复它,这个领域声称要捍卫的价值观,如公平、去中心化和用户所有权,将继续在没人愿意谈论的闭门合同背后被侵蚀。

您可能也会喜欢

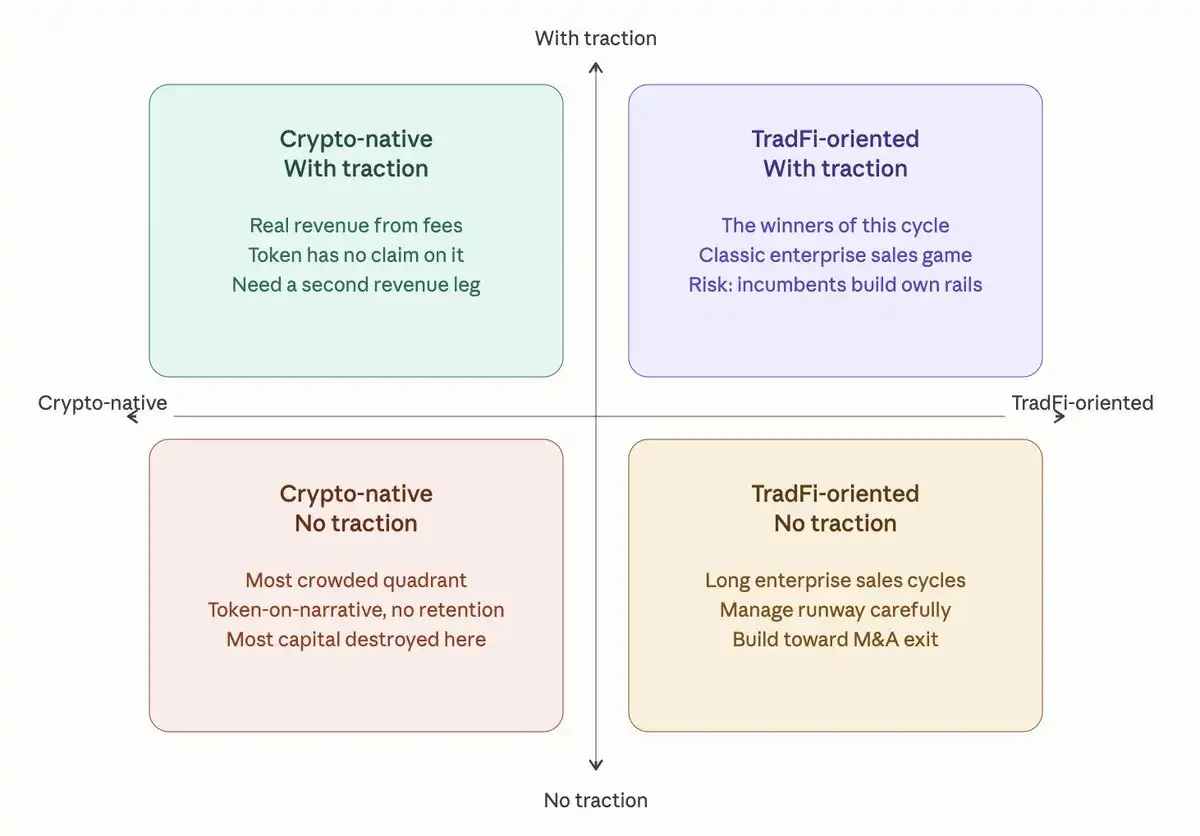

VC 看 2025 加密投资:118 个代币 84% 破发,只有一类公司在闷声赚钱

预测市场战火烧到衍生品,双雄为何同步推出永续合约? | BlockWeeks