澳大利亚顶级加密货币储蓄账户

加密货币储蓄账户是一种流行的投资产品,允许任何人存入加密货币并随着时间赚取利息。

与在银行的普通储蓄账户中赚取较低的现金利率不同,您可以通过将加密货币存入产生收益的应用程序来获得更高的收益。

下面,您将了解什么是加密货币储蓄账户,收益背后的核心机制,以及这些产品如何运作。当然,您还将看到与澳大利亚用户相关的特定部分,以及需要记住的其他几个因素。

什么是加密货币储蓄账户?

加密货币储蓄账户是一种产品,让您可以在平台上存入比特币(BTC)、以太坊(ETH)、索拉纳(SOL)等加密货币,甚至稳定币,以换取利息,类似于银行储蓄账户支付现金利息的方式。

请注意,加密货币储蓄账户在传统意义上并不是"储蓄账户",而更接近于高收益、高风险的投资产品,只是在用户界面上看起来很像储蓄账户。

该平台可以是像YouHodler这样的单一应用程序或加密货币交易所产品,它会借出或部署您的加密资金到各种产生收益的活动中,包括:

- 将您的加密货币借给需要杠杆或流动性的交易者、做市商和机构,他们为这些贷款支付利息。

- 质押资产(直接或通过质押池)以帮助验证权益证明(PoS)网络上的区块,赚取协议奖励和交易费用。

- 为DeFi协议(AMM、借贷池等)提供流动性,您可以赚取交易费用或借款利息,有时还有额外的代币激励。

作为回报,您可以赚取利息,通常利率远高于传统储蓄账户。这些利息通常以您存入的相同资产支付,并可能经常复利(每日或每周)。

加密货币储蓄账户的主要特点

请记住,加密货币储蓄账户是由公司运营的,而不是去中心化协议,因此与DeFi借贷不同。以下是一些主要特点:

- 当您存款时,公司持有您的币,而不是您自己。您不控制私钥。如果他们冻结提款,您就无法移动您的资金。

- 这些平台通过拿走您的加密货币并借给交易者和机构来赚取收益。您看不到他们具体借给谁或他们承担什么风险。您是在信任他们的内部团队。

- 因为它们是中心化的企业,您可能需要进行KYC(身份证明、自拍照、地址证明等)。您的账户与您的真实身份相关联,可能会被报告给税务机关。

您可能喜欢:澳大利亚可用的加密货币借记卡

澳大利亚最佳加密货币储蓄账户

了解了这些信息后,让我们来看看澳大利亚市场上一些最佳的产生收益的平台。

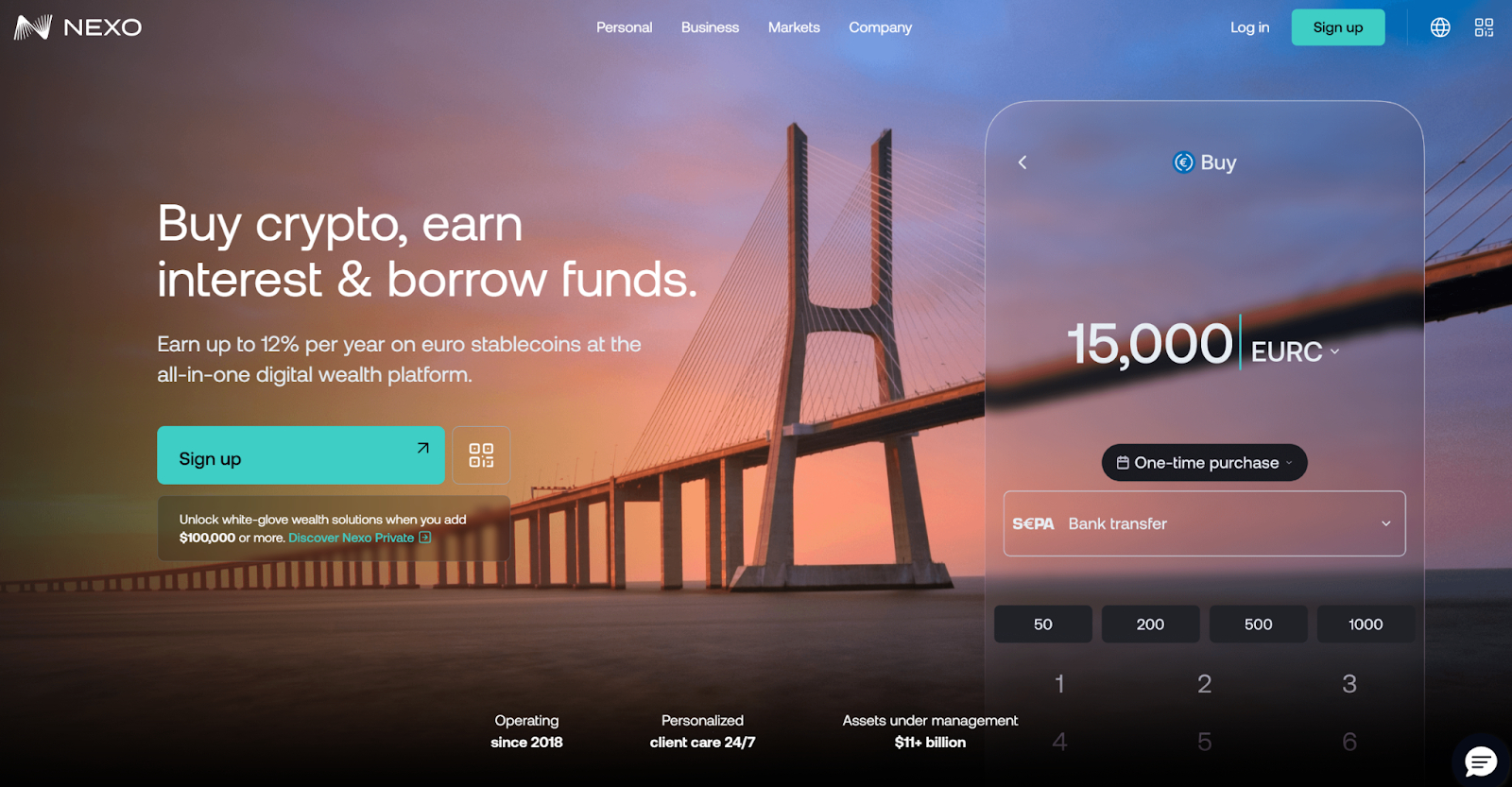

Nexo

Nexo的运作方式类似于加密银行,具有储蓄、借款、借记卡和交易功能。它根据与NEXO代币相关的忠诚度系统提供利率。它还通过Nexo卡提供2%的现金返还。

支持的资产和费用

该平台支持超过100种加密资产:

- 稳定币如USDT、USDC、DAI:顶级等级并以NEXO赚取时最高可达14%(基础约为8%)。

- 主要加密货币如BTC、ETH、XRP、SOL等,根据等级和固定期限锁定,大约4%至8%。

- 它还支持法定货币的数字表示:USDx、EURx、GBPx。这些是平台内的高收益法定账户(使用USDx等货币每年最高可达15%)。

Nexo确实有复杂的费用结构,因此查看一般费用表很重要。费用和提款取决于忠诚度等级。该平台每月提供约5次免费提款。

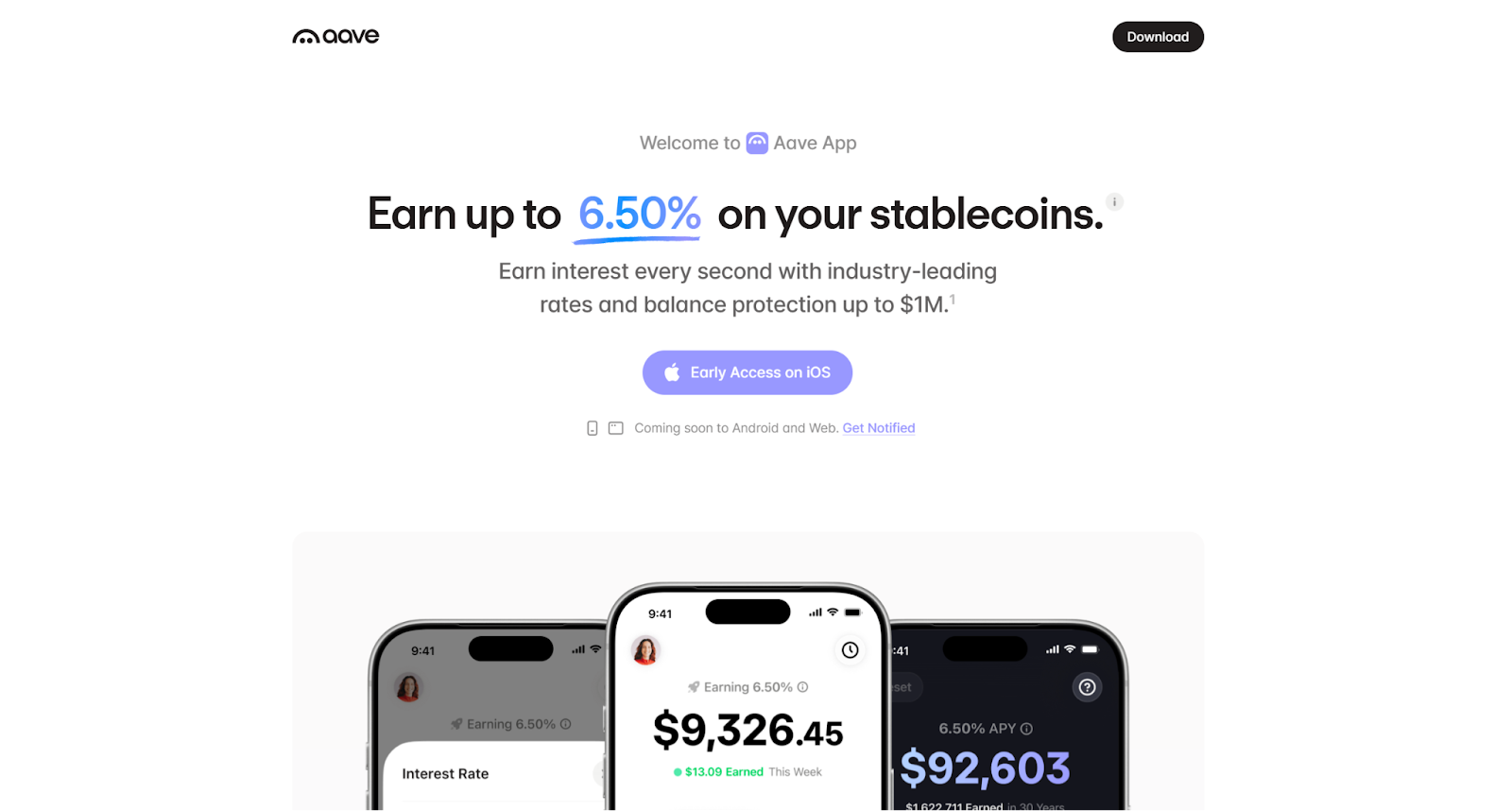

Aave应用

Aave应用是Aave协议即将推出的类似加密储蓄的应用,Aave协议是最大的去中心化借贷协议,已产生数十亿美元的已支付利息。

Aave应用混合界面是Aave DeFi协议的补充,增加了KYC、简化的用户体验和100万美元(153万澳元)的保险保护。

支持的资产和费用

主要是稳定币:USDC、USDT和Aave的GHO,通常平均在4%至6%之间。用户可以使用ETH和wBTC作为借款的抵押品,而不是作为主要收益资产。

关于费用,Aave应用不收取任何月度订阅费。除了常规的基于ETH的燃气费外,唯一的明确费用来自价差。例如,如果Aave协议从借款人那里在USDC上产生7%的年收益率,Aave应用可能会支付您6%的年收益率。

Ledn

Ledn是一家总部位于开曼群岛的以比特币为重点的贷款机构,在100多个国家运营,现在只专注于基于比特币的贷款和稳定币。

Ledn将余额分为"持有"(未借出)和"赚取利息"(已借出)两个类别以隔离风险,可以解释如下:

- 持有余额(未借出):这些是标准托管账户。如果用户只是将比特币存储在Ledn而不选择加入利息计划,那么这些加密货币会保存在安全、隔离的存储中,不会用于借贷目的。这让用户安心,知道这些特定资产不受借贷风险影响。

- 赚取利息余额(已借出):明确将资金转入"增长账户"(用于稳定币)或参与B2X贷款协议的用户同意将其资金用于借贷池。这些账户中的资金用于产生支付给用户的收益。

支持的资产和费用

如前所述,Ledn只支持BTC和稳定币:

- 比特币:高达3%的年收益率。

- 稳定币如USDC和USDT,余额超过10万的年收益率高达8%-12%。

Ledn有几种取决于余额金额和年收益率的费用。您可以在这里查看费率条款页面,但可以总结为:

- 稳定币提款:10 USDC和USDT固定费用(或等值)。

- BTC提款:0.0005 BTC。

- 应用内交换的每次交换价差。

Youhodler

Youhodler是一个受欧盟监管的收益平台,提供广泛的基于加密的功能,在单一应用程序中结合储蓄、借贷和杠杆。它还提供加密货币支持的贷款、赚取利息的账户,甚至还有加密货币卡。

支持的资产和费用

Youhodler支持超过50种加密货币,包括稳定币,并提供每周支付和无锁定期。用户可以在其加密资金上获得高达20%的年收益率。一些支持的币种有:

- 主要加密货币如BT、ETH、SOL、XRP、ADA等。奖励通常按交易活动或余额分级。

- 稳定币如USDT、USDC,一般在8%-12%的年收益率左右。

Youholder收取几种类型的费用,所以您可能还想查看他们的费用页面,但一般来说,您会发现以下内容:

- 法定货币提款1%,存款0.5%。

- 银行电汇费用,取决于货币。

- 如果账户闲置数月,可能会有不活动费用。

- 收益账户的最低存款为100美元(154澳元)。

Uphold

Uphold在澳大利亚作为多资产经纪商提供服务,收益主要来自质押。它还允许用户在一个应用程序中交易加密货币、金属和法定货币。

支持的资产和费用

用户可以通过Uphold赚取利息的加密资产(和商品)有几种类型,主要是质押:ETH、SOL、ADA、DOT、TEZOS等,根据资产不同,年收益率大约在3%-17%之间。

Uphold的质押费用可能比大多数平台高一些,约为质押奖励的20%,取决于资产。

加密货币储蓄账户的优缺点

对于已经持有加密货币并了解风险的人来说,加密货币储蓄账户可能是有意义的。

请记住,通过加密货币储蓄账户赚取的资金是应税的。这里没有特殊的税收优惠待遇;澳大利亚税务局(ATO)将加密货币储蓄账户、质押、借贷和其他加密产品/投资视为普通收入,因此您仍需要按您的边际税率对所赚取的全部利息缴纳所得税。

优点解释:

- 比银行存款有更高的潜在收益。

- 在您已经持有的加密货币上获得被动收入。

- 频繁复利。

- 与DIY质押/DeFi相比,用户体验更简单(在某些情况下,平台为您进行质押)。

- 资产和锁定期限的灵活选择。

缺点解释:

- 由于市场波动、平台失败、黑客攻击、智能合约漏洞或监管行动,您可能会损失本金(您存入的资金)。

- 没有政府支持的保险或保障安全网(尽管取决于应用程序,有些应用程序提供自己的保险基金)。

- 警惕提供极高收益的产品。这些通常是骗局。

结束语

加密货币储蓄账户通常是促进借贷、质押和DeFi策略的收益产品,通常由中心化公司运营,这些公司托管您的资产并要求完整的KYC。

虽然这些产品提供更高的潜在回报和便利性,但用户应充分了解缺点,如市场波动性、中心化、平台的偿付能力和安全性、税务影响以及没有广泛的政府保障。

文章《澳大利亚顶级加密货币储蓄账户》首次发表于澳大利亚加密新闻。