策略会被迫出售其比特币吗?Bitwise首席投资官表示不会

Bitwise首席投资官Matt Hougan正在反驳关于比特币财库公司Strategy(MSTR,前身为MicroStrategy)的最响亮的看跌论调之一:即该公司可能被迫清算其约600亿美元的比特币储备。在他最新的CIO备忘录中,Hougan直言不讳地写道,"Michael Saylor和Strategy出售比特币并不是"加密货币中的真正风险之一。

Strategy会出售其比特币吗?

市场焦虑的直接触发因素是MSCI就是否从其可投资指数中移除所谓的数字资产财库公司(DATs,如Strategy)进行的咨询。近17万亿美元的资产追踪这些基准,摩根大通估计,如果MSTR被排除在外,指数基金可能不得不出售高达28亿美元的MSTR股票。

MSCI的理由是结构性的:它认为许多DATs更接近于控股公司或基金,而非运营公司,而其可投资领域已经排除了诸如REITs等控股结构。

Hougan自称是"深度指数极客",之前花了十年时间编辑《指数期刊》,他说他可以"看到这事可能朝任何一个方向发展"。Michael Saylor和其他人认为Strategy仍然是一家运营软件公司,拥有"围绕比特币的复杂金融工程",Hougan同意这是一个合理的描述。但他指出,DATs具有分歧性,MSCI目前倾向于排除它们,他"猜测当MSCI在1月15日宣布其决定时,Strategy被踢出的可能性至少有75%"。

然而,他认为,即使被移除也不太可能对股票造成灾难性影响。大型、机械化的指数流动通常是可预见的,并且"提前很好地被定价"。Hougan指出,当MSTR去年12月被添加到纳斯达克100指数时,追踪该指数的基金不得不购买约21亿美元的股票,但"其价格几乎没有变动"。

他认为MSTR自10月10日以来的部分下跌已经反映了投资者对可能的MSCI移除的折价,并且"在这一点上,我认为你不会看到任何方向的大幅波动"。从长期来看,他坚持认为,"MSTR的价值基于它执行策略的好坏,而不是指数基金是否被迫持有它"。

更戏剧性的说法是所谓的MSTR"末日循环":MSCI排除导致大量抛售,股票交易远低于净资产值,Strategy某种程度上被迫出售其比特币。在这里,Hougan态度明确:"这个论点听起来合乎逻辑。不幸的是对空头来说,这完全错误。MSTR价格跌破净资产值不会迫使它出售。"

他将问题分解为实际的资产负债表约束。他说,Strategy有两个关键义务:每年约8亿美元的利息支付,以及在特定债务工具到期时需要再融资或赎回。

较小的DATs是更大的问题

在利息方面,该公司目前拥有约14亿美元的现金,足以"轻松支付一年半的股息",而无需动用其比特币或需要英雄式的资本市场准入。在本金方面,第一个主要到期日要到2027年2月才到来,而且那一部分"只有约10亿美元——小意思",相比之下,该公司持有的比特币约为600亿美元。

治理进一步降低了被迫出售的可能性。Michael Saylor控制着Strategy约42%的投票股,用Hougan的话说,他是一个对"比特币长期价值有着非凡信念"的人。他指出,Saylor"在2022年MSTR股票最后一次以折价交易时没有出售"。

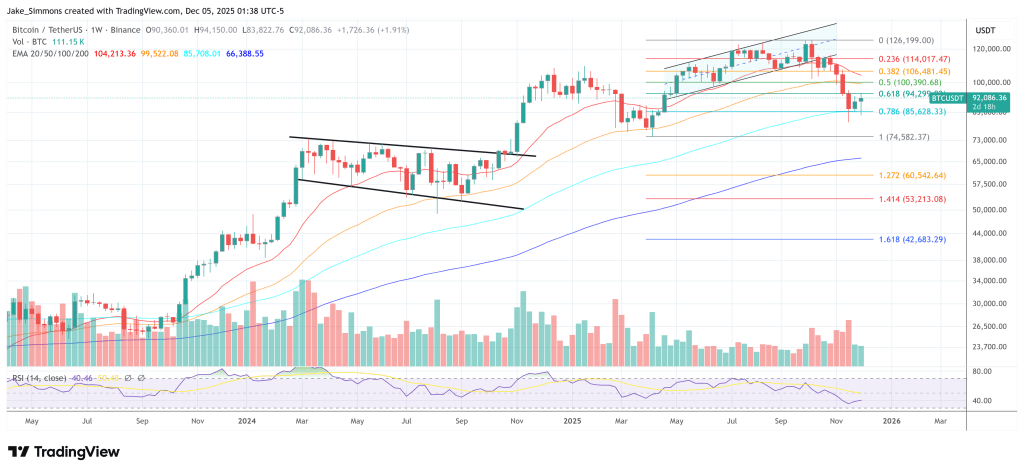

Hougan承认,强制清算对比特币来说在结构上是重要的,大致相当于两年的现货ETF流入被倾倒回市场。他只是看不到从MSCI指数机制和股权波动到那种结果的可信路径,"没有债务到2027年到期,并且有足够的现金来覆盖可预见未来的利息支付"。在撰写本文时,他指出,比特币交易价格约为92,000美元,比其高点低约27%,但仍比Strategy每枚比特币74,436美元的平均收购价高出24%。"末日论调不攻自破。"

Hougan最后强调,加密货币中确实存在需要担忧的真正问题——缓慢的市场结构立法、脆弱且"管理不善"的较小DATs,以及2026年DAT比特币购买可能放缓。但就Strategy而言,他的结论很直接:他"不会担心MSCI决定对股价的影响",并且看不到"任何可能迫使其出售比特币的合理近期机制。这不会发生。"

截至发稿时,BTC交易价格为92,086美元。

您可能也会喜欢

福音派被迫面对清算——归因于特朗普

Ripple被量子计算幽灵所困扰,并为XRP Ledger提出两年计划