Lido 裁减 15% 的员工,标志着以太坊质押生态系统的转折点。

Penulis: TechFlow

Pada 4 Ogos, Vasiliy Shapovalov, pengasas bersama platform pertaruhan terdesentralisasi Lido, mengumumkan bahawa beliau akan memberhentikan 15% daripada pekerjanya.

Pada masa hampir semua orang percaya bahawa pasaran kenaikan ETH yang didorong oleh institusi akan berlaku tidak lama lagi, dan SEC telah menunjukkan tanda-tanda meluluskan permohonan ETF spot ETH, berita ini jelas bertentangan dengan jangkaan semua orang.

Sebagai salah satu projek terkemuka dalam sektor pertaruhan ETH, Lido mungkin dianggap oleh kebanyakan orang sebagai penerima manfaat terbesar daripada berita SEC meluluskan ETF pertaruhan ETH, tetapi adakah ini benar-benar kes tersebut?

Pemberhentian pekerja Lido bukan sekadar pelarasan organisasi yang mudah, tetapi lebih kepada mikrokosmos titik perubahan yang dihadapi oleh seluruh trek pertaruhan terdesentralisasi.

Penjelasan rasmi adalah "untuk kelestarian jangka panjang dan kawalan kos," tetapi apa yang tersembunyi di sebalik ini adalah perubahan industri yang lebih mendalam:

Apabila ETH terus mengalir dari pelabur runcit kepada institusi, ruang hidup platform pertaruhan terdesentralisasi terus dimampatkan.

Mari kita kembali ke tahun 2020, ketika Lido dilancarkan dan pertaruhan ETH2.0 baru sahaja bermula. Ambang 32 ETH untuk pertaruhan adalah terlalu tinggi bagi kebanyakan pelabur runcit. Walau bagaimanapun, token pertaruhan cecair inovatif Lido (stETH) membolehkan sesiapa sahaja untuk mengambil bahagian dalam pertaruhan dan mengekalkan kecairan. Penyelesaian yang mudah tetapi elegan ini membolehkan Lido berkembang menjadi gergasi pertaruhan dengan TVL melebihi $32 bilion dalam hanya beberapa tahun.

Walau bagaimanapun, perubahan dalam pasaran kripto dalam dua tahun yang lalu telah menghancurkan cerita pertumbuhan Lido. Dengan gergasi kewangan tradisional seperti BlackRock mula melabur dalam pertaruhan ETH, pelabur institusi membentuk semula pasaran dengan kaedah yang biasa. Beberapa pemain utama dalam kenaikan ETH yang didorong oleh institusi ini telah menawarkan penyelesaian mereka sendiri: BMNR memilih Anchorage, SBET memilih Coinbase Custody, dan ETF seperti BlackRock semuanya menggunakan pertaruhan luar talian.

Tanpa pengecualian, mereka lebih suka penyelesaian pertaruhan berpusat berbanding platform terdesentralisasi. Pilihan ini didorong oleh pertimbangan pematuhan dan selera risiko, tetapi akhirnya menunjukkan satu perkara: enjin pertumbuhan platform pertaruhan terdesentralisasi sedang terhenti.

Institusi pergi ke kiri, pertaruhan terdesentralisasi pergi ke kanan

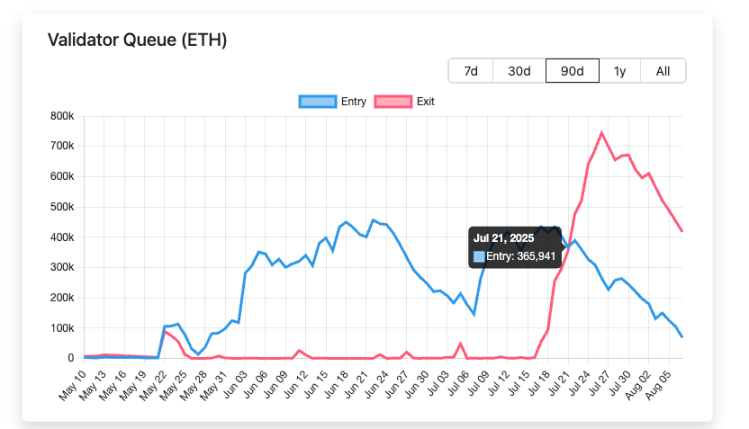

Untuk memahami logik pemilihan institusi, kita perlu melihat satu set data terlebih dahulu: bermula dari 21 Julai 2025, bilangan ETH yang menunggu untuk dikeluarkan dari pertaruhan mula menjadi lebih tinggi secara ketara daripada bilangan yang memasuki pertaruhan, dengan perbezaan maksimum mencapai 500,000 ETH.

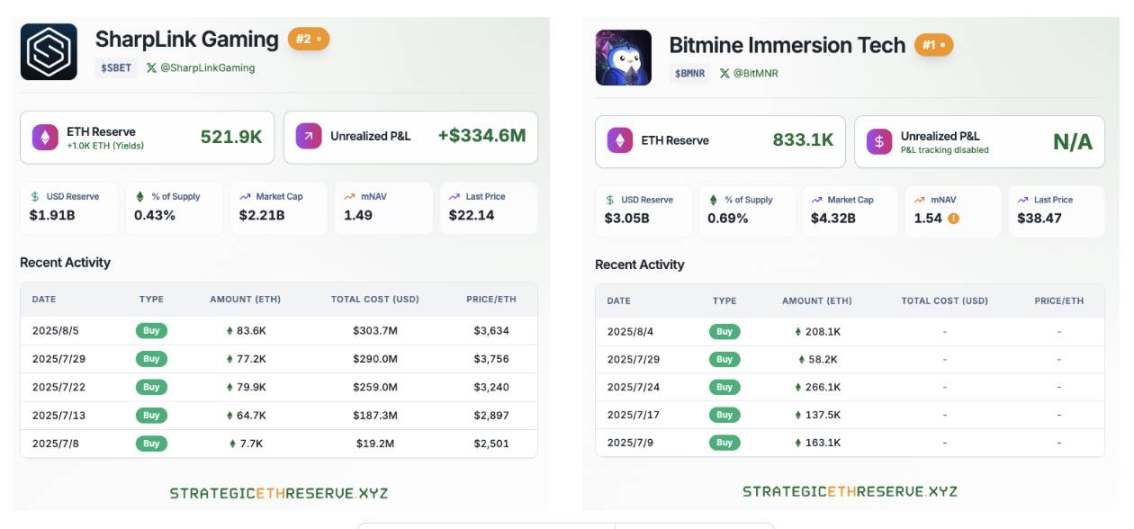

Pada masa yang sama, syarikat rizab strategik ETH yang diketuai oleh BitMine dan SharpLink terus membeli ETH dalam kuantiti yang besar. Pada masa ini, jumlah ETH yang dipegang oleh kedua-dua syarikat ini sahaja melebihi 1.35 juta ETH.

Institusi Wall Street seperti BlackRock juga terus membeli ETH selepas SEC meluluskan ETF spot ETH.

Berdasarkan data di atas, jelas bahawa ETH sedang mengalir secara stabil dari pelabur runcit kepada pelabur institusi. Perubahan dramatik dalam pegangan ini mendefinisikan semula peraturan permainan untuk seluruh pasaran pertaruhan.

Bagi institusi yang menguruskan aset bernilai berbilion-bilion dolar, pematuhan sentiasa menjadi keutamaan. Semasa mengkaji permohonan BlackRock untuk ETF bercagar ETH, SEC secara jelas memerlukan pemohon untuk menunjukkan pematuhan, ketelusan, dan kebolehauditan pembekal perkhidmatan cagaran mereka.

Ini mengenai kelemahan penting dalam platform pertaruhan terdesentralisasi. Pengendali nod untuk platform pertaruhan terdesentralisasi seperti Lido tersebar di seluruh dunia. Walaupun struktur terdesentralisasi ini meningkatkan ketahanan rangkaian terhadap penapisan, ia juga menyukarkan semakan pematuhan. Bayangkan bagaimana protokol terdesentralisasi akan bertindak balas jika pengawal selia menuntut maklumat KYC untuk setiap nod pengesahan.

Sebaliknya, penyelesaian berpusat seperti Coinbase Custody jauh lebih mudah. Mereka mempunyai entiti undang-undang yang jelas, proses pematuhan yang kukuh, aliran dana yang boleh dikesan, dan bahkan perlindungan insurans. Bagi pelabur institusi yang perlu menjawab kepada rakan kongsi terhad, pilihan adalah jelas.

Apabila menilai pelan pertaruhan, jabatan kawalan risiko institusi akan memberi tumpuan kepada isu teras: Siapa yang bertanggungjawab jika sesuatu berlaku?

Dalam model Lido, kerugian yang disebabkan oleh kesilapan pengendali nod dikongsi oleh semua pemegang stETH, dan orang yang bertanggungjawab secara khusus mungkin sukar untuk dikesan. Walau bagaimanapun, dalam pertaruhan berpusat, pembekal perkhidmatan akan mengambil tanggungjawab pampasan yang jelas dan bahkan menyediakan perlindungan insurans tambahan.

Lebih penting lagi, institusi memerlukan bukan sahaja keselamatan teknikal tetapi juga kestabilan operasi. Apabila Lido menggantikan pengendali nodnya melalui undian DAO, "undian rakyat" ini menjadi sumber ketidakpastian bagi institusi. Mereka lebih suka rakan kongsi yang boleh diramal dan dikawal.

Kelonggaran peraturan, tetapi tidak sepenuhnya bermanfaat

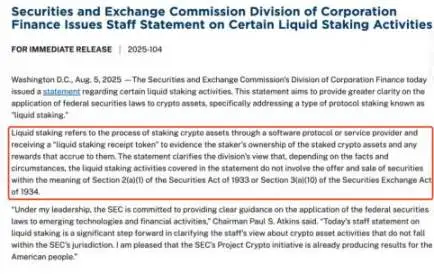

Pada 30 Julai, SEC mengumumkan ia telah menerima permohonan daripada BlackRock untuk ETF bercagar ETH. Pada 5 Ogos, SEC mengeluarkan panduan yang dikemas kini: Jenis pertaruhan kecairan tertentu tidak tertakluk kepada undang-undang sekuriti.

Nampaknya semuanya bergerak ke arah yang positif. Pada permukaannya, ini adalah berita baik yang telah lama ditunggu oleh platform pertaruhan terdesentralisasi. Walau bagaimanapun, selepas analisis mendalam, dapat ditemui bahawa ini juga mungkin pedang Damocles yang tergantung di atas kepala semua platform pertaruhan terdesentralisasi.

Manfaat jangka pendek kelonggaran peraturan adalah jelas. Token pada platform pertaruhan terdesentralisasi utama, seperti Lido dan ETHFI, melihat harga melonjak lebih daripada 3% sejurus selepas pengumuman. Sehingga 7 Ogos, token pertaruhan kecairan PRL melihat peningkatan 19.2%, manakala SWELL melihat peningkatan 18.5%. Kenaikan harga ini, pada tahap tertentu, mencerminkan pandangan optimistik pasaran terhadap sektor LSD. Lebih penting lagi, pengumuman SEC menghapuskan halangan pematuhan bagi pelabur institusi.

Institusi kewangan tradisional telah lama bimbang tentang potensi pelanggaran undang-undang sekuriti apabila mengambil bahagian dalam pertaruhan. Sekarang, kebimbangan itu sebahagian besarnya telah hilang, dan nampaknya hanya masalah masa sebelum SEC meluluskan ETF bercagar ETH.

Walau bagaimanapun, di sebalik pemandangan yang berkembang maju ini terdapat krisis trek yang lebih mendalam.

Kelonggaran peraturan SEC bukan sahaja membuka pintu untuk platform terdesentralisasi tetapi juga membuka jalan untuk gergasi kewangan tradisional. Apabila gergasi pengurusan aset seperti BlackRock mula melancarkan produk ETF bercagar mereka sendiri, platform terdesentralisasi akan menghadapi tekanan persaingan yang belum pernah berlaku sebelum ini.

Ketidakseimbangan persaingan ini terletak pada jurang dalam sumber dan saluran. Institusi kewangan tradisional mempunyai rangkaian jualan yang matang, kepercayaan jenama, dan pengalaman pematuhan, yang sukar untuk dipadankan oleh platform terdesentralisasi dalam jangka pendek.

Lebih penting lagi, piawaian dan kemudahan produk ETF secara semula jadi menarik kepada pelabur biasa. Apabila pelabur boleh membeli ETF pertaruhan dengan satu klik melalui akaun broker yang biasa mereka gunakan, mengapa perlu bersusah-payah belajar bagaimana untuk menggunakan protokol terdesentralisasi?

Cadangan nilai teras platform pertaruhan terdesentralisasi—desentralisasi dan ketahanan terhadap penapisan—pudar di hadapan penginstitusian. Bagi pelabur institusi yang mencari pulangan maksimum, desentralisasi lebih merupakan kos daripada manfaat. Mereka mengutamakan hasil, kecairan, dan kemudahan operasi, tepat kekuatan penyelesaian berpusat.

Dalam jangka panjang, melonggarkan peraturan mungkin mempercepatkan "Kesan Matthew" dalam pasaran pertaruhan. Dana akan semakin tertumpu pada beberapa platform besar, manakala projek terdesentralisasi kecil akan menghadapi krisis kelangsungan hidup.

Ancaman yang lebih mendalam terletak pada gangguan model perniagaan. Institusi kewangan tradisional boleh mengurangkan yuran melalui jualan silang dan skala ekonomi, atau bahkan menawarkan perkhidmatan pertaruhan tanpa yuran. Platform terdesentralisasi, bagaimanapun, bergantung pada yuran protokol untuk mengekalkan operasi, meletakkan mereka pada kelemahan semula jadi dalam perang harga. Bagaimana platform terdesentralisasi dengan model perniagaan tunggal akan bertindak balas apabila pesaing boleh mensubsidi perkhidmatan pertaruhan melalui barisan perniagaan lain?

Oleh itu, walaupun kelonggaran peraturan SEC telah membawa peluang pengembangan pasaran untuk platform pertaruhan terdesentralisasi dalam jangka pendek, dalam jangka panjang, ia lebih seperti membuka kotak Pandora.

Kemasukan kuasa kewangan tradisional akan mengubah peraturan permainan sepenuhnya, dan platform terdesentralisasi mesti mencari cara baru untuk bertahan sebelum dipinggirkan. Ini mungkin bermakna inovasi yang lebih radikal, integrasi DeFi yang lebih mendalam, atau - secara ironi - beberapa tahap kompromi berpusat.

Pada saat musim bunga peraturan ini, platform pertaruhan terdesentralisasi mungkin tidak menghadapi saat perayaan, tetapi titik perubahan hidup dan mati.

Bahaya dan peluang ekosistem pertaruhan Ethereum

Berdiri di persimpangan kritikal 2025, ekosistem pertaruhan Ethereum sedang mengalami transformasi yang belum pernah berlaku sebelum ini. Kebimbangan Vitalik, perubahan peraturan, dan kemasukan institusi—kuasa-kuasa yang kelihatan bertentangan ini sedang membentuk semula seluruh landskap industri.

Memang, cabaran adalah nyata. Bayang-bayang pemusatan, persaingan yang semakin sengit, dan kesan model perniagaan masing-masing boleh menjadi jerami terakhir yang mematahkan belakang unta untuk ideal desentralisasi. Tetapi sejarah memberitahu kita bahawa inovasi sebenar sering lahir pada masa krisis.

Bagi platform pertaruhan terdesentralisasi, gelombang penginstitusian membentangkan ancaman dan juga daya pendorong untuk inovasi. Apabila gergasi kewangan tradisional memperkenalkan produk standard, platform terdesentralisasi boleh memberi tumpuan kepada integrasi mendalam ke dalam ekosistem DeFi. Apabila perang harga menjadi tidak dapat dielakkan, perkhidmatan yang berbeza dan tadbir urus komuniti akan menjadi parit baru. Apabila peraturan membuka pintu kepada semua o

您可能也会喜欢

Caitlyn Jenner赢得$JENNER迷因币诉讼,联邦法院裁定代币不属于证券

以色列在黎巴嫩的行动可能导致永久安全区,分析师警告