Michael Saylor的策略增加430 BTC,持有量达629,376 – 有什么陷阱?

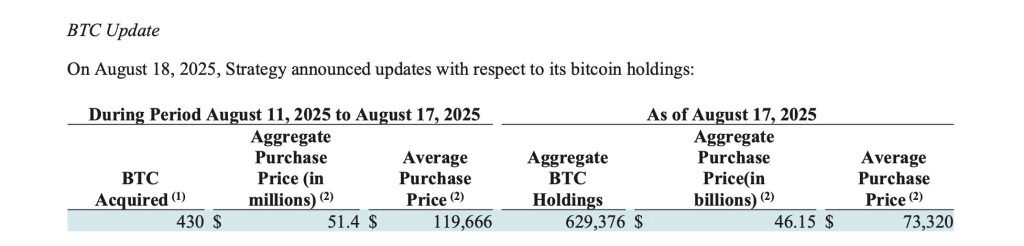

Strategy 披露了一项新的比特币购买,涵盖 2025 年 8 月 11 日至 17 日期间:以 5140 万美元收购了 430 个 BTC,平均购买价格为每个比特币 119,666 美元。

这次增购延续了公司在流动性窗口期策略性增加其国库持仓的计划。

交易完成后,截至 2025 年 8 月 17 日,总持仓量达到 629,376 个 BTC。管理层还指出 2025 年至今 BTC 收益率为 25.1%,显示资产负债表敞口如何在今年的市场上涨中贡献业绩。

成本基础和投注规模

此次更新将 Strategy 的比特币总成本定为 461.5 亿美元,在整个计划期间平均购买价格为每币 73,320 美元。

相对于这一历史成本基础,最新一批接近 120,000 美元的购买显示公司在维持长期投资理念的同时,继续在高位市场水平积累。

公司的方法保持简单:在资金可用且市场条件允许的情况下扩大核心持仓,预期比特币的多周期升值将超过短期价格波动。

除了国库更新外,Strategy 还完善了关于如何使用其普通 ATM 股权计划的指导。当 mNAV(按 Strategy.com 定义)降至 2.5 倍以下时,公司可能会策略性地发行 MSTR 股票以:

- 支付债务义务的利息

- 为优先股股息提供资金

- 在"对公司有利的情况下"部署资本。

这正式确立了股权发行如何融入公司资产负债表工具箱。实际上,它为管理层提供了一个基于规则的触发器,在市场条件对倍数施压时筹集现金,为债务服务和机会性国库行动保留流动性。

Saylor 更新 MSTR 股权指导以提升资本灵活性

Strategy 推出了更新的 MSTR 股权 ATM 指导,为投资者提供了更清晰的管理层资本分配方法视角。

Strategy 最新的购买规模虽然适中,但与其长期运行的理念一致:利用企业融资杠杆——债务、股权和现金流——来复合一个大型、低成本的比特币头寸。

通过明确的 ATM 框架和透明的披露节奏,公司表明它将在管理义务和市场周期的同时继续有选择地增持。

上周,Saylor 在 X(前身为 Twitter)上解释了为什么 MSTR 股票相对于比特币的净资产价值(NAV)溢价交易。

在他的帖子中,Saylor 将这一优势归因于四个关键因素:信用放大、期权优势、被动流动性和优越的机构准入——这些都是股权和信用工具相对于比特币等商品资产提供的好处。

您可能也会喜欢

并非漏洞:新加坡人工智能出口管制让中国合法获取美国人工智能技术

尼日利亚投资900万美元进行研究以推动数字经济目标

比特币永续合约:主要交易所的多空比率