加密货币市场周评(8月11-17日):美国经济数据降温,加密资产购买力保持强劲

作者:0xBrooker

BTC 每日趋势

本周 BTC 开盘价为 $119,309.37,收盘价为 $117,488.60,最低价为 $116,859.32,最高价为 $124,533.00,下跌 1.53%,振幅 6.43%,交易量增加。

本周,美国公布了 7 月份的 CPI 和 PPI 数据。虽然 CPI 基本符合预期,但 PPI 显著超出预期,强化了通胀将保持粘性甚至上升的预期。美联储委员会成员开始淡化对 9 月份大幅降息的预期。市场此前已完全计入 9 月份 25 个基点的降息,部分甚至计入 50 个基点。然而,本周显著好于预期的 PPI 数据加剧了通胀担忧,促使市场迅速移除 50 个基点的定价。

受此预期影响,美元指数有所反弹,但周内仍下跌。由于大幅降息而上涨的美股和比特币,因数据而略有下跌,但周内仍录得涨幅。

目前,9 月份 25 个基点的降息仍然很有可能,美股和比特币(BTC)均呈上升趋势。关于市场前景,EMC Labs 认为应保持谨慎乐观,密切关注经济和就业数据,特别是与通胀相关的数据。不佳的数据可能导致市场进一步波动。

政策、宏观金融和经济数据

在上周的周报中,我们提到"需要警惕市场定价的三次降息仍将面临挑战,例如 CPI 是否会因关税影响而大幅反弹。这一重大不确定性仍将使市场的乐观定价显得过高。"

本周公布的美国 CPI 和 PPI 数据确实对市场产生了一定影响。

周二公布的 PCI 数据显示,7 月底经季节调整的 CPI 年率为 2.7%,低于预期的 2.8%。然而,经季节调整的核心 CPI 年率为 3.1%,高于预期的 2.00%,表明通胀仍然粘性但相对温和。这些数据强化了市场对大幅降息的预期,推动纳斯达克和比特币创下历史新高。

然而,周四公布的 PPI 数据显示,7 月份月率为 0.9%,显著高于预期的 0.2%,年率达到 3.3%,也显著高于预期的 2.5%。PPI 数据很可能在未来传导至 CPI 数据,使得未来几个月的通胀数据有可能上升。

超出预期的 PPI 数据推动美股市场下行,导致刚刚创下历史新高并回归上升趋势的 BTC 在周四大幅下跌。它还推动了在山寨币季节开始后上涨的山寨币大幅下跌。

美元指数以及长短期国债出现一些波动。FedWatch 数据显示,交易者在周四迅速抛售了 9 月 50 个基点的定价,9 月 25 个基点降息的概率现在超过 90%。

基于重启降息周期的预期,美股市场中此前大涨的纳斯达克涨幅放缓,而道琼斯和罗素 2000 指数反弹,涨幅超过标普 500 指数。

从数据判断,市场仍预测 9 月开始降息周期,但降低了对降息幅度的预期。基于这一评估,美股和加密市场的上升趋势相对完整,未来可保持谨慎乐观。

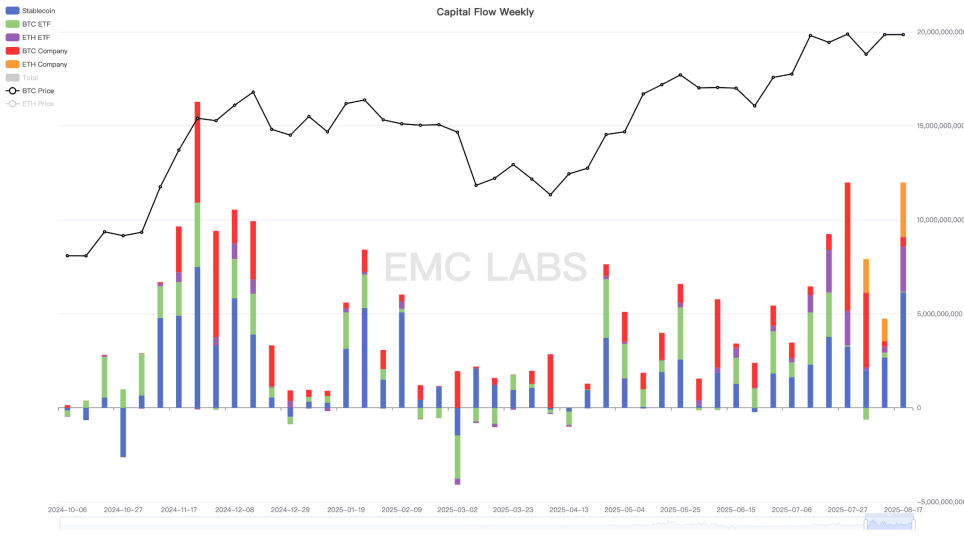

加密市场:资金流入、流出和抛售

在围绕 $120,000 波动四周后,BTC 本周尝试突破,达到 $124,533 的高点。然而,在 PPI 数据引起的市场波动中,它迅速跌回 $120,000 以下。

然而,由降息预期驱动的风险偏好增加导致资金持续流入加密市场。

根据 eMerge Engine 统计,加密市场全周流入超过 $19.8 亿,包括 $6.145 亿稳定币,$3800 万 BTC 现货 ETF 渠道,$2.394 亿 ETH 现货 ETF,$5.09 亿企业购买 BTC,以及 $2.394 亿企业购买 ETH。

资金流入强劲,BTC 的调整是由于资金转移,流入 ETH 市场的资金规模远超 BTC。

加密市场资金流入和流出统计(每周)

虽然 BTC 本周调整,但 ETH 继续上升趋势,上涨超过 5.22%。同时,以太坊生态系统项目也出现显著涨幅。

在 BTC 抛售方面,它仍继续上升期的大涨大卖特征。与活跃的资金流入相比,抛售压力并不大。

周期指标

根据 eMerge Engine,EMC BTC 周期指标为 0.75,处于上升阶段。

您可能也会喜欢

并非漏洞:新加坡人工智能出口管制让中国合法获取美国人工智能技术

比特币永续合约:主要交易所的多空比率

LAB代币生态系统:多链交易平台与奖励指南