本文揭示了TDA如何在2008年和COVID-19危机期间成功识别不同大陆的EEs,并提供了疫情对印度股市的行业分析。本文揭示了TDA如何在2008年和COVID-19危机期间成功识别不同大陆的EEs,并提供了疫情对印度股市的行业分析。

全球金融分析:基于TDA的市场崩盘研究方法

如需对本内容提供反馈或相关疑问,请通过邮箱 [email protected] 联系我们。

链接目录

I. 引言

II. 方法论

III. TDA分析多个时间序列的方法

IV. 数据分析

V. 结果与讨论

A. 从股票价格时间序列获取点云

B. 2008年金融危机导致的极端事件

C. COVID-19疫情导致的极端事件

D. COVID-19对印度不同行业的影响

VI. 结论

VII. 致谢与参考文献

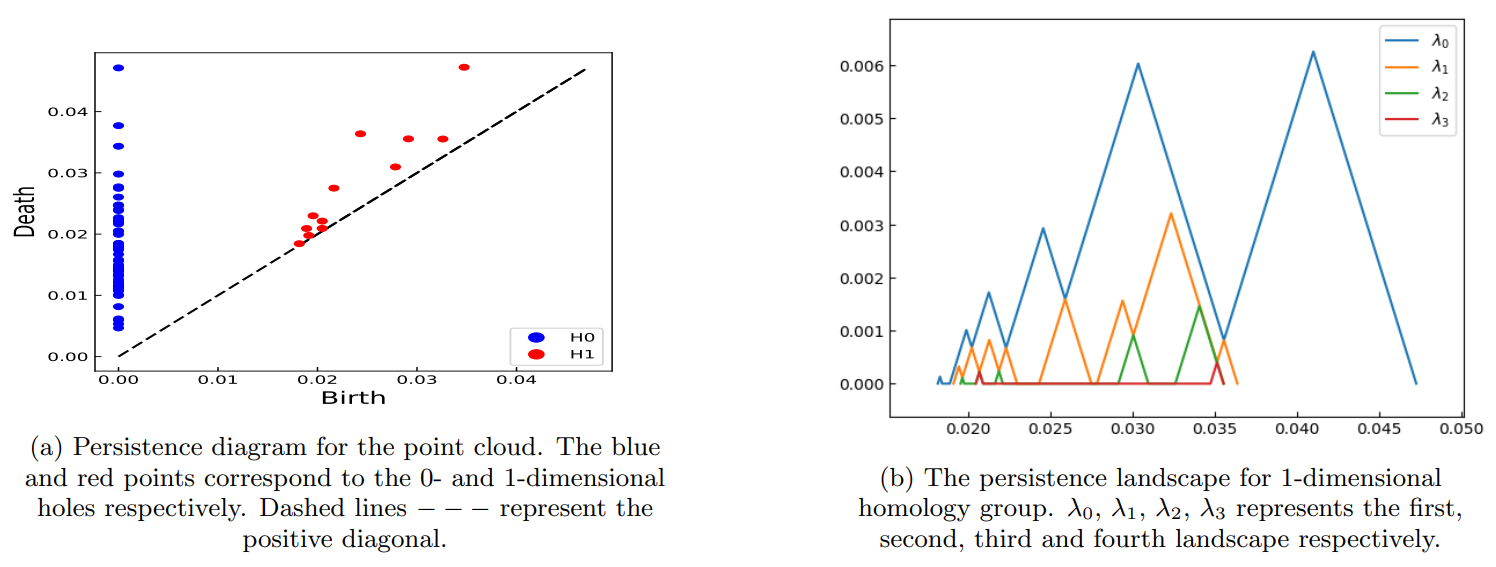

V. 结果与讨论

本节展示了使用TDA识别2008年金融危机和COVID-19疫情期间按大洲划分的极端事件(EEs)的结果。它允许一次性从多个股票时间序列中识别极端事件。此外,还分析了COVID-19疫情对印度股票市场各行业的影响。

\

\

:::info 作者:

(1) Anish Rai,锡金国家技术学院物理系,锡金,印度-737139;

(2) Buddha Nath Sharma,锡金国家技术学院物理系,锡金,印度-737139;

(3) Salam Rabindrajit Luwang,锡金国家技术学院物理系,锡金,印度-737139;

(4) Md.Nurujjaman,锡金国家技术学院物理系,锡金,印度-737139;

(5) Sushovan Majhi,乔治华盛顿大学数据科学项目,美国,20052。

:::

:::info 本论文可在arxiv上获取,采用CC BY 4.0 DEED许可证。

:::

\

免责声明: 本网站转载的文章均来源于公开平台,仅供参考。这些文章不代表 MEXC 的观点或意见。所有版权归原作者所有。如果您认为任何转载文章侵犯了第三方权利,请联系 [email protected] 以便将其删除。MEXC 不对转载文章的及时性、准确性或完整性作出任何陈述或保证,并且不对基于此类内容所采取的任何行动或决定承担责任。转载材料仅供参考,不构成任何商业、金融、法律和/或税务决策的建议、认可或依据。

您可能也会喜欢

并非漏洞:新加坡人工智能出口管制让中国合法获取美国人工智能技术

美国人工智能技术正通过一条美国出口管制从未打算封锁的途径——新加坡,触及中国科技巨头。这个城邦国家位于

分享

The Cryptonomist2026/07/10 14:46

比特币永续合约:主要交易所的多空比率

BitcoinWorld Bitcoin 永续合约:主要交易所的多空比率 根据数据显示,Bitcoin 永续合约交易者表现出温和的看涨倾向

分享

bitcoinworld2026/07/10 14:10

LAB代币生态系统:多链交易平台与奖励指南

什么是 LAB 生态系统?社区参与和奖励 在加密货币交易行业中,事情发展迅速,人们现在有了需求

分享

Coingabbar2026/07/10 14:11