链上抵押贷款将在海湾地区启动 | 观点

披露声明:此处表达的观点和意见仅属于作者本人,并不代表 crypto.news 编辑部的观点和意见。

世界上很少有地方能像海湾地区那样快速发展。这是一个充满天际线几乎一夜之间崛起、政府兑现承诺以及对创新充满渴望的地方。正是这种环境使海湾地区成为少数几个真实世界资产,特别是代币化房地产,作为实际可投资项目而非仅存在于会议舞台上的想法而出现的地方之一。

- 海湾地区拥有监管速度和数字土地基础设施,可以率先推行链上抵押贷款,将代币化房产转变为可编程的信贷市场。

- 抵押贷款没有问题——问题在于基础设施:纸质繁重的多账本系统造成不透明、延迟和风险,而代币化可以从结构上减少这些问题。

- 迪拜的真实世界资产势头创造了先发优势:随着土地登记数字化和受监管的资产框架到位,海湾地区可以设定全球标准。

在发达市场,代币化房地产的进展一直受到数十年前建立的现有证券和市场基础设施的限制,广泛采用仍遥不可及。以德国为例。金融监管机构 BaFin 明确表示,证券代币发行将需要完整的招股说明书,除非发行人符合特定豁免条件,这会增加时间、资金和数月的准备期,才能大规模启动。

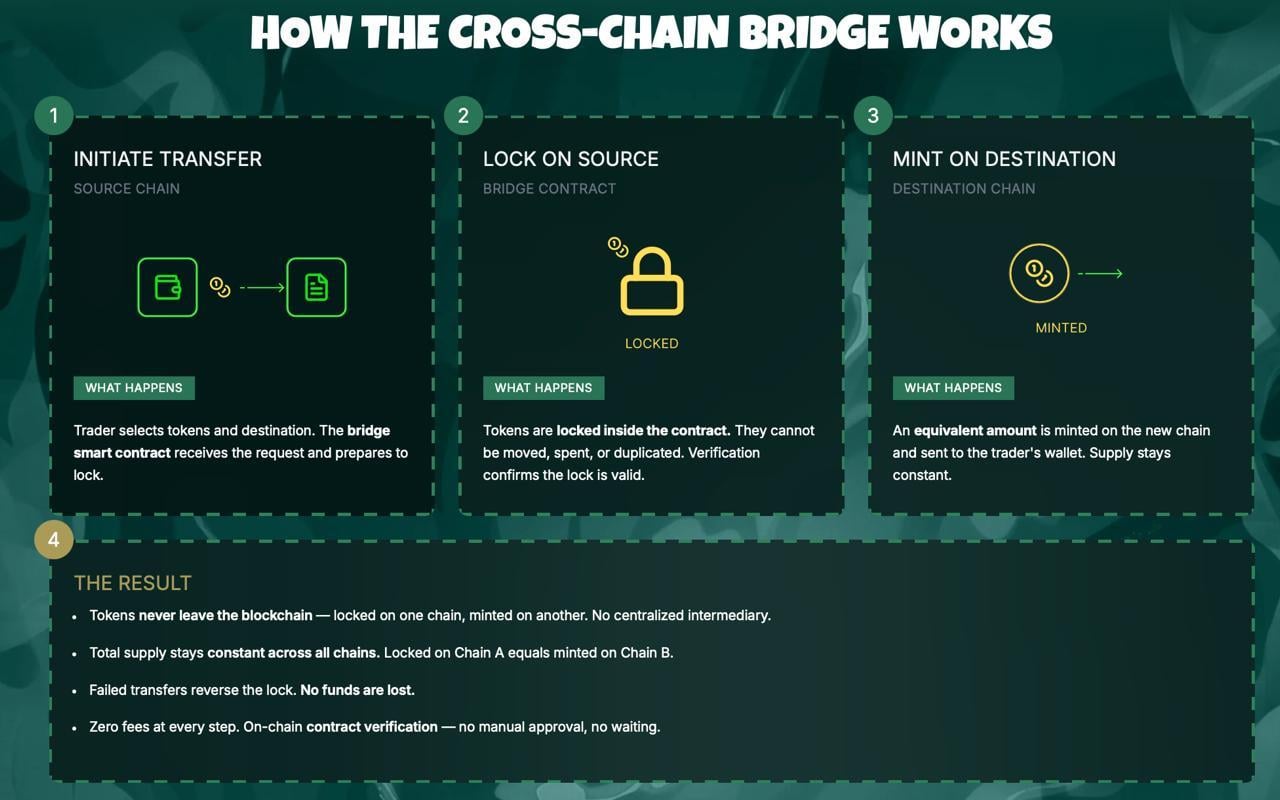

西方喜欢说创新必须等待规则手册,但海湾地区正在证明规则可以演变成有效的系统。近几个月来,迪拜土地部门已开始将房地产资产转换为链上数字代币,有效地将产权契约代币化,并重塑房产的拥有、交易和获取方式。

但转型不仅仅是将房产代币化;而是将信贷代币化。一旦所有权上链,下一个明显的步骤就是将抵押贷款也上链。房屋贷款不再是静态的、由银行持有的合约,而成为更容易追踪、分配和在广泛投资者基础上融资的投资。

链上抵押贷款是海湾地区不能忽视的机会,也是向世界引入更好模式的机会。如果该地区不带头,整个世界可能会继续陷入过时的循环,缓慢、不透明的流程容易重复几代人以来阻碍市场发展的同样错误。

当今传统抵押贷款市场的问题所在

在全球范围内,加密货币一直难以摆脱投机阶段。然而,海湾地区正朝着不同的方向发展。最近的预测估计,例如迪拜的代币化真实世界资产房地产市场到 2033 年的市场价值可能超过 160 亿美元。

然而,海湾地区的抵押贷款,就像其他地方的抵押贷款一样,运行在无法跟上人们今天实际生活或转移资金方式的系统上。

问题的根源是"多账本"流程。现代抵押贷款流程本身是手动和纸质化的,充满了数周的文件追查、重复的表格填写、评估和产权检查。其中大部分发生在孤岛中,经纪人、银行、保险公司和登记处之间来回沟通。这造成了延迟、高昂的管理成本和风险。

在海湾地区,市场的全球性质放大了风险,其中包括跨境资本、国际买家和快速交易。当管理层缓慢时,整个流程变得支离破碎,特别是当投资者并不总是在相同的银行规范下运作时。

即使是房产记录本身也存在弱点。虽然文件对于证明所有权和确保抵押贷款至关重要,但其背后的基础设施为错误、操纵和数据完整性缺口留下了空间。这种风险不仅仅是理论上的。根据全国房地产经纪人协会的数据,63% 的房地产专业人士在过去一年中报告了契约或产权欺诈。

链上抵押贷款不是魔法解决方案,也不能消除贷款的基本责任。它们所做的是用更适合数字经济金融现实的东西取代僵化、不透明的流程,特别是在阿联酋。

我们数十年来一直需要的抵押贷款升级

抵押贷款远非一个糟糕的想法。糟糕的是其背后的系统。当贷款被捆绑成不透明的证券时,外部人员更难清楚地看到绩效、所有权和风险。2008 年金融危机的教训不是抵押贷款不应该存在,而是其周围的基础设施可能会大规模掩盖现实。

代币化是抵押贷款迫切需要的基础设施修复。通过数字方式表示贷款敞口,抵押贷款变得更容易追踪、转移和管理,使全球投资者有机会持有更小的风险份额,并更清楚地了解他们拥有什么以及其表现如何。

尽管如此,只有在输入合法的情况下,这种基础设施才能发挥作用。更好的基础设施只有在锚定于可信的输入(如产权、留置权和估值)时才重要。这就是海湾地区的优势所在。监管机构已经在数字化土地登记和交易数据,为经过验证的定价和定价历史奠定了基础。有了这个基础,基于预言机的定价工具可以将经过验证的评估数据直接推送到链上,为贷方和投资者提供比传统系统更清晰的信息。

除了数据之外,迪拜在监管护栏方面也取得了进展。虚拟资产监管局通过其资产参考虚拟资产类别为将投资上链创造了更清晰的途径。这个受监管的框架将代币价值与真实世界资产联系起来,并明确确定谁获得报酬、如何获得报酬、何时获得报酬,以及附加到资产的其他权利。这可以包括收入分配、治理权和其他权利,为市场提供构建所需的清晰度。

确实,将抵押贷款转变为数字资产不会改变借款人的义务或完全消除风险。但它确实改变了管理层的可靠性和速度,而管理层决定了贷款在任何给定时刻的状态。

代币化无法改变信贷法则,但它可以帮助消除过时基础设施的拖累。通过减少使用共享的可编程记录协调抵押贷款的时间和成本,代币化可以提高整个抵押贷款生命周期的效率、可及性、透明度和准确性。

虽然实施链上抵押贷款存在技术和监管风险,但海湾地区在代币化资产方面的主导地位使其成为该模式扎根的最有前景的地区之一。凭借其监管凝聚力和对金融创新的渴望,该地区有潜力将链上抵押贷款从实验转变为市场标准,最终为全球实践提供蓝图。

您可能也会喜欢

Stellar (XLM) 价格持续触及同一阻力位,但第四次重测可能是突破的关键

稳定币短期内不会对银行构成威胁:穆迪分析师