比特币国库溢价面临风险 — 这对BTC价格意味着什么?

比特币(BTC)财库公司正面临相当严峻的局势,因为在波动性下降和新购买量急剧减少的情况下,其市场溢价相对于底层BTC持有量正在侵蚀。值得注意的是,自2024年11月以来,这些公司的每月BTC购买量已暴跌97%,反映了近几个月市场态度极为谨慎。然而,来自CryptoQuant的最新数据表明需要立即改变策略。

下降的比特币波动性威胁比特币财库市场价值

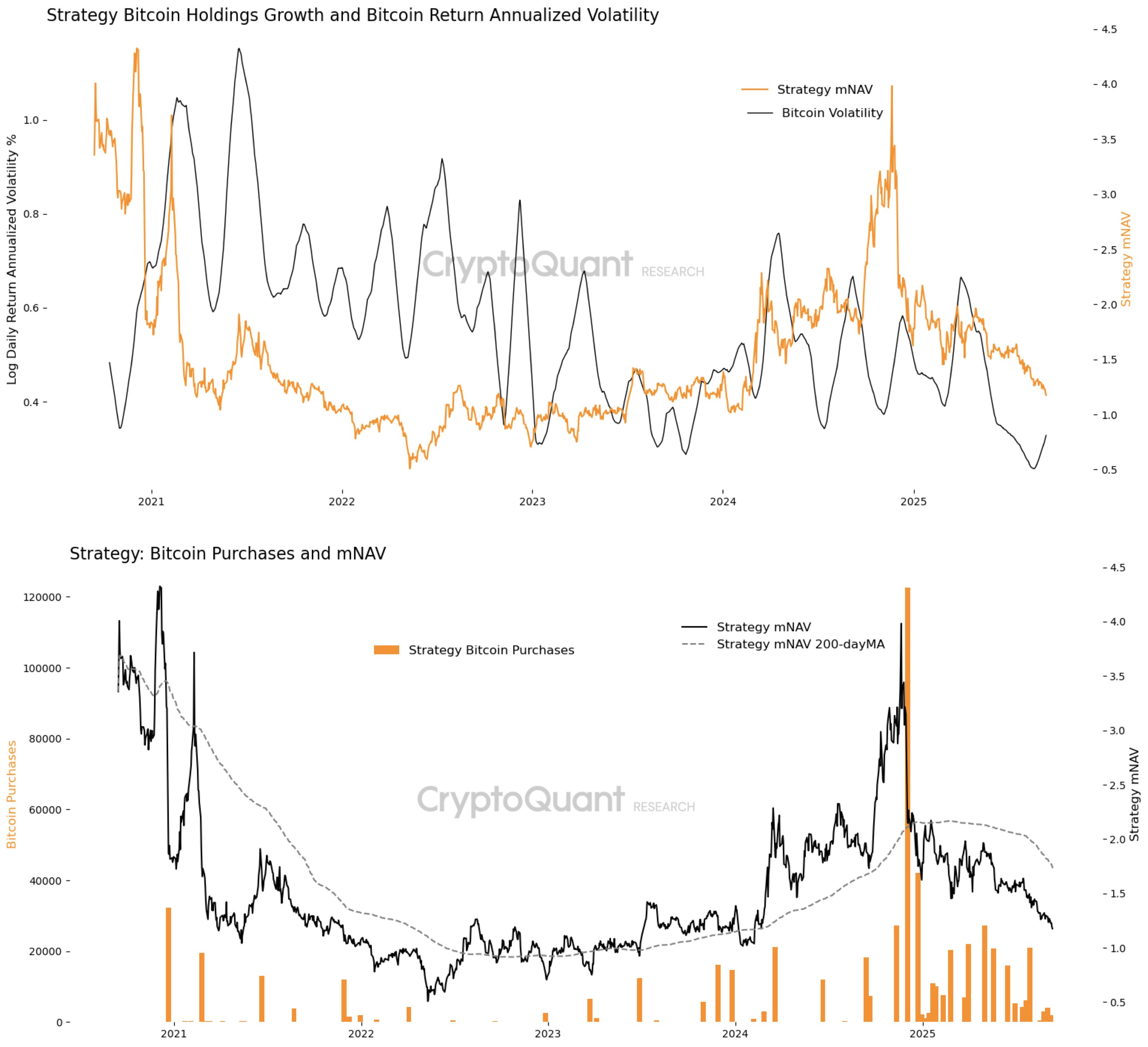

一般来说,比特币财库以溢价交易,意味着它们的市场价值超过其持有的BTC实际价值,因为投资者相信这些公司能够增加其持有量、将波动性货币化,并作为接触顶级加密货币的安全途径。因此,市场净资产价值(mNAV),即比较这些公司股价与其比特币持有量的净资产价值,始终大于1。然而,CryptoQuant研究主管Julio Moreno表示,年化比特币波动性已降至多年来的低点,消除了溢价的关键驱动因素,因为财库公司较少有机会利用价格波动并证明其估值高于底层BTC持有量的合理性。

在分析Strategy(最大的企业BTC持有者)的市场数据时,可以观察到某些波动性峰值产生了mNAV飙升至2.0以上的时期,尤其是在2021年初和2024年中期。在这些窗口期间,财库公司能够将波动性货币化,以溢价筹集股权或债务,并将这些收益部署到快速的BTC购买中。

然而,目前波动性已压缩至远低于0.4对数日收益年化水平,达到自2020年以来的最低水平。波动性曲线的平缓化与mNAV的稳步下降同时发生,后者已滑落至接近1.25。这种溢价收窄表明投资者不再认为财库公司相比直接持有比特币提供有意义的杠杆作用。

Related Reading: Tether Announces US Stablecoin Launch, Appoints Ex-Trump Advisor As CEO需求减弱加剧财库问题

没有价格波动的"燃料",比特币财库公司难以以证明溢价估值合理的方式扩大其持有量。虽然在2024年末和2025年初有零星的购买爆发,但整体活动仍然低迷。相应地,Strategy的mNAV自2025年初以来一直呈下降趋势,即使BTC本身相比近年来一直在相对较高的价格区间交易。数据表明,当财库积极购买时,投资者热情推高mNAV,强化了溢价发行和BTC积累的循环。Julio Moreno解释说,要维持mNAV溢价,需要立即恢复BTC波动性和通过大规模购买重新激发需求。在此之前,财库公司可能会发现越来越难以证明其估值高于比特币净资产价值的合理性,迫使投资者考虑直接接触比特币以获取回报,而非依赖公司策略。截至发稿时,比特币交易价格为115,810美元,过去一周上涨4.72%。

您可能也会喜欢

为什么私人信贷成为 TradFi 到 DeFi 的第一个真正桥梁?

MARA Holdings宣布将Bitcoin业务扩展至矿业以外