Bitcoin blijft gestrand terwijl Fed-prognoses omslaan naar 54% kans op renteverhogingen dit jaar

De macro-opstelling van Bitcoin voor 2026 is zojuist omgeslagen van wachten op verlichting naar het inprijzen van een hernieuwde bedreiging.

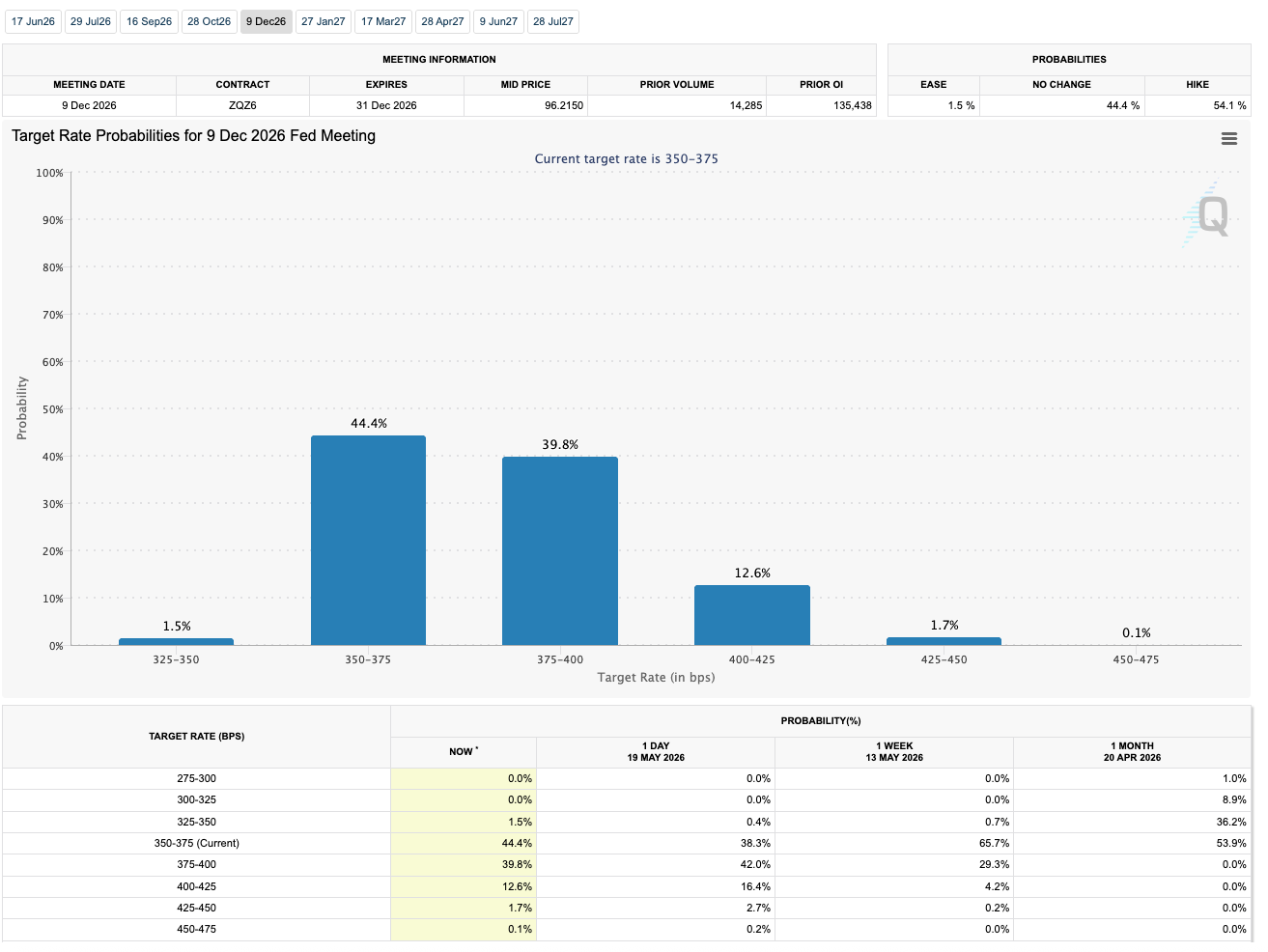

Per 20 mei 2026 toonde CME FedWatch een kans van 54,1% op een renteverhoging tijdens de vergadering van het Federal Open Market Committee in december 2026, tegenover 44,4% kans op geen wijziging en slechts 1,5% kans op versoepeling.

Grafiek van de kans op de Fed-doelrente waaruit blijkt dat markten 54% kans op renteverhogingen in 2026 inprijzen. (Bron: CME FedWatch)

Grafiek van de kans op de Fed-doelrente waaruit blijkt dat markten 54% kans op renteverhogingen in 2026 inprijzen. (Bron: CME FedWatch)

Voor Bitcoin is het belangrijkste signaal de richting van de beweging, niet de precisie van één momentopname van de futuresmarkt.

De handelsopzet die veel houders verwachtten was eenvoudig: de inflatie zou afkoelen, de Federal Reserve zou uiteindelijk versoepelen, de liquiditeit zou verbeteren, en Bitcoin zou profiteren van zowel zijn hard-money-narratief als zijn nieuwe toegangspunt via brokeragerekeningen via spot-ETF's.

Die opzet heeft nu een moeilijkere tegenstander: een rentemarktsegment dat is gestopt met het beschouwen van gemakkelijker geld als de voor de hand liggende volgende stap.

Het meest recente beleidsanker van de Fed verhoogt de inzet. Op 29 april handhaafde de centrale bank zijn doelbandbreedte op 3,50% tot 3,75%.

Als de decemberfutures neigen naar een hogere doelbandbreedste vanaf dat punt, debatteert de markt over hernieuwde verkrapping in plaats van alleen minder renteverlagingen.

Dat maakt Bitcoin nabij $77.000 tot meer dan een prijsniveau. Het wordt een test of de BTC-vraag in het ETF-tijdperk een sterkere dollar, hogere staatsobligatierendementen en zichtbare fondsuitstromen tegelijkertijd kan absorberen.

De macro-valstrik opende zich onder de ETF-handel

De renteverandering is al zichtbaar buiten crypto. De rentecurve van het Treasury Department van 19 mei toonde een 10-jaarsrendement van 4,67%, een 20-jaarsrendement van 5,19% en een 30-jaarsrendement van 5,18%.

Die niveaus maken contant geld en staatsobligaties aantrekkelijker ten opzichte van activa die geen inkomsten genereren.

Tegelijkertijd meldde Reuters dat de dollar op weg was naar zijn grootste wekelijkse winst in meer dan twee maanden, doordat stijgende energieprijzen en staatsobligatierendementen de gokken op een Fed-renteverhoging aanwakkerden. Het rapport meldde dat handelaren toen meer dan 55% kans op een decemberverhogingen inprijsden.

Voor Bitcoin verzwakt die combinatie de liquiditeitsargumentatie van meerdere kanten. Een hoger 10-jaarsrendement verhoogt de drempel voor het aanhouden van een volatiel actief zonder rendement.

Een sterkere dollar verkrapt de mondiale financiële omstandigheden. Een Fed-traject dat terug neigt naar renteverhogingen vertraagt het verhaal van gemakkelijker geld dat de risicobereidheid ondersteunde.

De huidige momentopname van de markt toont hoe groot de test is geworden. De geaggregeerde marktpagina van CryptoSlate toonde de cryptomarkt nabij $2,57 biljoen, met een 24-uursvolume van ongeveer $70,49 miljard en een BTC-dominantie van 60,3%.

De Bitcoin-prijspagina toont BTC rond $77.300 op 20 mei, ongeveer 38,7% onder het all-time high van oktober 2025.

| Signaal | Huidige momentopname | Waarom het relevant is voor Bitcoin |

|---|---|---|

| FedWatch-momentopname december 2026 | 54,1% kans op verhoging, 44,4% kans op geen wijziging, 1,5% kans op versoepeling | De futuresmarkt beschouwt hernieuwde verkrapping als waarschijnlijker dan verlichting. |

| Fed-doelbandbreedste | 3,50% tot 3,75% | Een verhoging vanaf hier zou hernieuwde druk markeren na de pauze in april. |

| 10-jaars staatsobligatierendement | 4,67% op 19 mei | Hogere risicovrije rendementen verhogen de drempel voor BTC-blootstelling. |

| Bitcoin-prijs | Nabij $77.300 op 20 mei | BTC bevindt zich dicht bij de steunzone die nu de macro-test draagt. |

| Amerikaanse spot Bitcoin ETF-stromen | $648,6 miljoen uitstroom op 18 mei, $331,1 miljoen uitstroom op 19 mei | ETF-vraag is het zichtbare drukventilatief voor institutionele blootstelling. |

Vóór spot-ETF's was de macrogevoeligheid van Bitcoin moeilijker te lezen via traditionele portfolio-kanalen. Prijs, derivaten, stablecoin-liquiditeit en uitwisselingsstromen telden allemaal mee, maar ze toonden niet hetzelfde gereguleerde wrapper-gedrag dat aandelen- en obligatiebeleggers al begrijpen.

Het ETF-tijdperk veranderde dat. Spot Bitcoin-fondsen gaven beleggers een vertrouwde manier om BTC aan te houden, en ze gaven de markt ook een dagelijks scorebord voor marginale vraag.

Dat scorebord is opnieuw rood geworden. Farside Investors toonde dat Amerikaanse spot Bitcoin ETF's op 18 mei $648,6 miljoen aan uitstromen registreerden en op 19 mei nog eens $331,1 miljoen.

Samen is dat bijna $980 miljoen dat de producten verlaat over twee handelsdagen. De beweging volgde op eerdere berichtgeving van CryptoSlate die $1 miljard aan wekelijkse uitstromen toonde die een zes weken durende instroomplanning beëindigden.

Die omgekeerde stroom bewijst niet dat het ETF-vraagkanaal is verdwenen. Het toont aan dat de kopersgroep makkelijker te stresstesten is geworden.

Als hogere rendementen en een sterkere dollar kapitaal blijven aantrekken richting defensieve of inkomensproducerende activa, kunnen spot ETF-stromen tonen of de gereguleerde vraag naar Bitcoin pauzeert, roteert of eenvoudigweg wacht op het volgende macrosignaal.

Het onderscheid is belangrijk. Een tijdelijke uitstroomperiode na een sterke instroomplanning zou eruitzien als risicobeheer.

Een langere periode van aflossingen terwijl de kansen op een Fed-renteverhoging hoog blijven, zou wijzen op iets dat ongemakkelijker is voor bulls: de vraag in het ETF-tijdperk is mogelijk rentegevoeliger dan het hard-money-narratief alleen suggereert.

De prijskaart van Bitcoin maakt nu deel uit van het Fed-verhaal

Het gebied van $76.000 is de te volgen korte-termijn steunzone geworden, waarbij een doorbraak het risico vergroot op een daling richting $70.000.

Aan de bovenkant heeft het mislukken om het gebied van $82.000 terug te veroveren de rally ervan weerhouden een niveau te doorbreken dat de meest recente zwakte eruit zou laten zien als routineconsolidatie.

Die niveaus dragen nu een macrobetekenis. Een houding nabij $76.000 tot $77.000 terwijl ETF-uitstromen aanhouden en staatsobligatierendementen hoog blijven, zou suggereren dat de structurele vraag nog steeds druk absorbeert.

Het zou het digitaal-goud-debat niet beslechten, maar het zou aantonen dat kopers bereid zijn BTC te verdedigen zelfs wanneer het renteverlagingsverhaal aan kracht verliest.

Een doorbraak zou een ander signaal afgeven. Het zou de recente ETF-uitstromen er minder laten uitzien als tactische aarzeling en meer als een transmissiekanaal van de obligatiemarkt naar Bitcoin.

In die versie van het verhaal handelt BTC minder als een eenvoudige inflatiehedge en meer als een liquiditeitsactivum waarvan de marginale koper nog steeds gevoelig is voor dezelfde krachten die aandelen, krediet, de dollar en staatsobligaties bewegen.

Dat is het ongemakkelijke deel van de mainstreaming van Bitcoin. De ETF-wrapper bracht niet alleen meer kapitaal naar de markt.

Het maakte Bitcoin gemakkelijker te vergelijken met alles wat een portefeuille kan bezitten. Wanneer staatsobligaties hogere rendementen bieden en de dollar stijgt, moet BTC zijn plek in portefeuilles rechtvaardigen zonder uitsluitend te vertrouwen op de belofte van toekomstige liquiditeitsverlichting.

Dit maakt het langetermijn schaarste-argument van Bitcoin niet ongeldig. Een markt die bezorgd is over inflatie, tekorten en staatsschuld kan nog steeds ruimte laten voor een activum met een vaste voorraad.

Maar dat argument is makkelijker vast te houden over de jaren dan over handelsdagen. Op de korte termijn stellen ETF's, rendementen en de dollar de test.

Het volgende signaal is of de uitstromen een patroon worden

Eén decemberverhogening zou Bitcoin niet automatisch breken. De meer praktische waarschuwing is dat de markt is begonnen met het inprijzen van straf voordat veel houders klaar waren met positioneren voor verlichting.

Dat maakt de volgende datapunten ongewoon belangrijk. Als de FedWatch-prijsstelling boven de 50%-lijn blijft voor een decemberverhogening, blijft de macrodruk actueel.

Als staatsobligatierendementen of de dollar blijven stijgen, blijft de drempel voor BTC-blootstelling hoog. Als ETF-uitstromen aanhouden, zal het institutionele vraagkanaal dat de mainstream-adoptie van Bitcoin ondersteunde er cyclischer uitzien dan veel bulls verwachtten.

Het tegenovergestelde pad is nog steeds mogelijk. Een terugtrekking in rendementen, een zwakkere dollar of een terugkeer naar ETF-instromen zou de bearish interpretatie snel verzwakken.

Een heroverovering van het $82.000-gebied zou ook de toon veranderen, vooral als dat zou gebeuren terwijl de kansen op een renteverhoging hoog bleven.

Voor nu is Bitcoin gevangen tussen twee claims over wat het is geworden. De ene zegt dat BTC in het ETF-tijdperk uitgroeit tot een macro-activum dat een hawkish Fed-herprijzing kan overleven omdat de structurele vraag dieper is dan voorheen.

De andere zegt dat het nieuwe toegangskanaal Bitcoin meer heeft blootgesteld aan dezelfde allocatiewiskunde die conventionele risicoactiva regelt.

De markt test nu beide claims in realtime. Een Fed-futureskromme die is gestopt met het inprijzen van verlichting en is begonnen met het inprijzen van hernieuwde verkrapping heeft de zone van $76.000 tot $77.000 van Bitcoin veranderd in de plek waar de ETF-tijdperk-thesis zijn veerkracht moet bewijzen.

Het bericht Bitcoin is gestrand terwijl Fed-projecties omslaan naar 54% kans op renteverhogingen dit jaar verscheen eerst op CryptoSlate.

Misschien vind je dit ook leuk

Europese banken verenigen zich achter euro-stablecoin-initiatief om dollardominantie uit te dagen

Waarom stelt Binance India vragen bij crypto-opnamebeperkingen?

Al Jaber van de VAE zegt dat het olieherstel maanden in beslag zal nemen