ทำไมการเดินทางด้วยพลังงานไฟฟ้าในแอฟริกาจึงไม่ใช่การเดิมพันเสี่ยงโชคอีกต่อไป

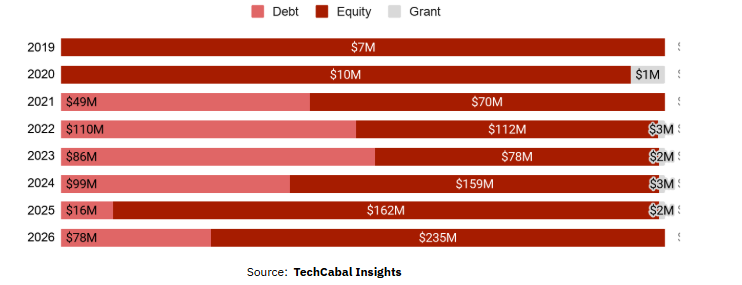

สตาร์ทอัปในภาคส่วนนี้ระดมทุนได้มากกว่า 1.28 พันล้านดอลลาร์นับตั้งแต่ปี 2019 หนึ่งในสามของเงินทุนในปัจจุบันมาในรูปแบบหนี้สิน ในรอบที่ใหญ่ขึ้น และจากผู้ให้กู้แทนที่จะเป็นนักลงทุนเงินร่วมทุน ซึ่งเป็นสัญญาณว่าภาคส่วนนี้กำลังได้รับการจัดหาเงินทุนแบบเดียวกับโครงสร้างพื้นฐาน

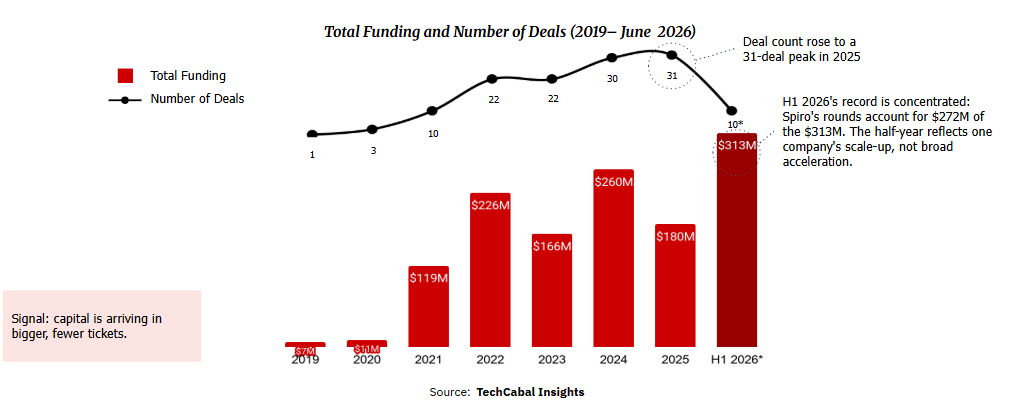

ตลอดช่วงทศวรรษที่ผ่านมา การลงทุนในสตาร์ทอัปด้านการเคลื่อนที่ด้วยพลังงานไฟฟ้าในแอฟริกาถือเป็นการเดิมพันในตลาดที่ยังไม่ได้รับการพิสูจน์ การวิเคราะห์ข้อมูลการระดมทุนล่าสุดของเราระบุว่ายุคนั้นกำลังจะสิ้นสุดลง บริษัทที่พัฒนายานยนต์ไฟฟ้าสองและสามล้อ รถบัสไฟฟ้า เครือข่ายสลับแบตเตอรี่ และการจัดหาเงินทุนเพื่อนำยานพาหนะไปสู่ผู้ขับขี่ ได้ระดมทุนรวม 1.28 พันล้านดอลลาร์จาก 129 ดีลระหว่างปี 2019 ถึงต้นเดือนมิถุนายน 2026 ตามข้อมูลจาก TechCabal Insights Deal Tracker ธนาคารพัฒนาแอฟริกา (AfDB) เห็นการเปลี่ยนแปลงเดียวกันนี้ ตามคำกล่าวของ Wale Shonibare ผู้อำนวยการด้านโซลูชันทางการเงินพลังงาน นโยบายและกฎระเบียบ:

"แนวทางของธนาคารในการสนับสนุนผู้ประกอบการด้าน e-mobility กำลังพัฒนาขึ้น และการจัดหาเงินทุนในปัจจุบันขึ้นอยู่กับเงื่อนไขสามประการ ได้แก่ รูปแบบธุรกิจที่ขยายได้และมีความเป็นไปได้ทางการค้า กระแสรายได้ที่คาดการณ์ได้ และสภาพแวดล้อมด้านกฎระเบียบที่เอื้ออำนวย เพื่อสนับสนุนการเปลี่ยนผ่านนี้ AfDB กำลังพัฒนา Green Mobility Facility for Africa (GMFA) ซึ่งเป็นแพลตฟอร์มการเงินแบบผสมผสานที่คาดว่าจะระดมทุนได้มากกว่า 300 ล้านดอลลาร์ เพื่อปลดล็อกการให้สินเชื่อเชิงพาณิชย์ สนับสนุนการพัฒนาไปป์ไลน์ และใช้งานเงินทุนผ่านเครื่องมือหลากหลาย รวมถึงการค้ำประกันและการเป็นตัวกลางทางการเงินกับธนาคารพาณิชย์"

ขณะนี้หนี้สินจัดหาเงินทุนหนึ่งในสามของภาคส่วน เงินทุนมาถึงในรอบที่ใหญ่ขึ้น และบริษัทที่ได้รับเงินทุนเหล่านี้มีลักษณะคล้ายผู้ประกอบการโครงสร้างพื้นฐานมากขึ้นเรื่อยๆ

การเติบโตไม่ได้ราบรื่นเสมอไป เงินทุนรายปีแกว่งตัวจาก 119 ล้านดอลลาร์ในปี 2021 ไปสู่ 260 ล้านดอลลาร์ในปี 2024 ลดลงเหลือ 180 ล้านดอลลาร์ในปี 2025 จากนั้นก็พุ่งขึ้นอีกครั้ง ในช่วงครึ่งแรกของปี 2026 เพียงปีเดียว ภาคส่วนนี้ระดมทุนได้ 313 ล้านดอลลาร์จากเพียงสิบดีล ซึ่งมากกว่าตลอดทั้งปี 2025 อย่างไรก็ตาม สถิตินี้มีข้อสังเกตที่ควรระบุให้ชัดเจน: Spiro บริษัทยานยนต์ไฟฟ้าสองล้อและการสลับแบตเตอรี่ คิดเป็นประมาณ 272 ล้านดอลลาร์จากจำนวนนี้ ดังนั้นตัวเลขครึ่งปีจึงสะท้อนการขยายตัวของบริษัทเดียว ไม่ใช่การเร่งตัวในวงกว้าง

กิจกรรมดีลเพิ่มขึ้นทุกปีจนถึงปี 2025 และนับตั้งแต่ปี 2021 รอบการระดมทุนมูลค่า 10 ล้านดอลลาร์ขึ้นไปได้รับส่วนแบ่งอย่างน้อยสามในสี่ของเงินทุนรายปี ตลาดในปัจจุบันให้ทุนสำหรับการขยายธุรกิจ ไม่ใช่แค่การทดลองเท่านั้น

สัดส่วนเงินทุนรวมจำแนกตามประเภท (2019 – มิถุนายน 2026*)

หนี้สินคือสัญญาณ

สัญญาณที่ชัดเจนที่สุดอยู่ที่ประเภทของเงินทุน ส่วนทุนยังคงนำหน้าที่ 65% ของยอดรวม แต่หนี้สินปีนขึ้นมาอยู่ที่ 34% (437 ล้านดอลลาร์) จากศูนย์ในปี 2019 และแซงหน้าส่วนทุนในปี 2023 ผู้ให้กู้จะเข้าสู่ภาคส่วนใดก็ต่อเมื่อสินทรัพย์ของภาคส่วนนั้นสามารถใช้เป็นหลักประกันได้ และสามารถคาดการณ์ลูกหนี้ได้

"ธุรกิจจัดหาเงินทุนด้านการเคลื่อนที่โดยธรรมชาติแล้วต้องพึ่งพาหนี้สินอย่างมาก" Dieko Ojo นักลงทุนสมทบที่ Novastar Ventures กล่าว "และความสามารถในการขยายตัวขึ้นอยู่กับการเข้าถึงหนี้ที่มีราคาย่อมเยาและมีโครงสร้างที่เหมาะสมเป็นอย่างมาก"

เธอชี้ให้เห็นข้อจำกัดที่กำหนดรูปแบบตลาดทั้งหมด: ธุรกิจเหล่านี้ต้องการเงินทุนระยะยาว และเมื่อหนี้มีราคาแพง เงินสดจากการดำเนินงานส่วนใหญ่ก็ถูกใช้ไปกับการชำระหนี้ ทำให้ผู้ประกอบการเข้าถึงผู้ขับขี่ได้ช้าลง

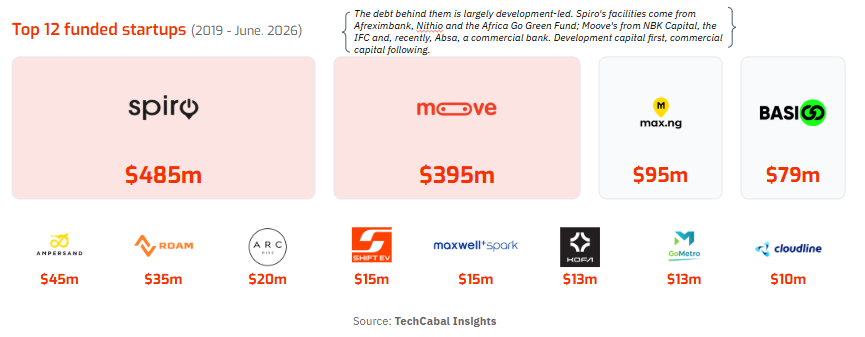

หนี้ดังกล่าวส่วนใหญ่มาจากการนำของสถาบันพัฒนา เช่น Afreximbank และ International Finance Corporation (IFC) รวมถึงกองทุนที่มุ่งเน้นด้านสภาพภูมิอากาศ โดยธนาคารพาณิชย์อย่าง Absa เพิ่งเริ่มเข้ามามีส่วนร่วม หนี้เหล่านี้ใช้จัดหาเงินทุนสำหรับสินทรัพย์ทางกายภาพที่สร้างรายได้ ได้แก่ กองยานพาหนะ แบตเตอรี่ และสถานีสลับ Spiro นำเสนอตรรกะนี้โดยตรง โดยเรียกการเคลื่อนที่ด้วยพลังงานไฟฟ้าและโครงสร้างพื้นฐานด้านพลังงานว่าเป็นสองด้านของเหรียญเดียวกัน และวางตำแหน่งตัวเองเป็นแพลตฟอร์มพลังงานมากกว่าผู้ผลิต EV โดยมีสถานีสลับมากกว่า 2,500 แห่งที่ติดตั้งแล้ว หลักฐานว่าสิ่งนี้สามารถสร้างผลตอบแทนได้นั้นเพิ่งเกิดขึ้นเมื่อไม่นานนี้

"เราอยู่ในสถานะที่มีกระแสเงินสดเป็นบวกแล้วในสองตลาดที่เติบโตมากที่สุดของเรา" บริษัทบอกกับ TechCabal Insights ซึ่งเป็นการสร้างกระแสเงินสดแบบที่นิยามโครงสร้างพื้นฐาน ไม่ใช่เงินร่วมทุน

เงินทุนกระจุกตัวอยู่กับบริษัทที่พิสูจน์แล้วเพียงไม่กี่ราย

ลักษณะเด่นอีกประการของตลาดคือความแคบ บริษัทสี่แห่งถือครอง 82% ของเงินทุนทั้งหมด และสิบสองอันดับแรกถือครอง 95% ซึ่งเป็นการกระจายตัวแบบกฎกำลัง โดย Spiro (485 ล้านดอลลาร์) และ Moove (395 ล้านดอลลาร์) เพียงสองบริษัทครองถึง 69% ไนจีเรียและเบนินคิดเป็น 77% ของเงินทุน แต่หากตัด Moove ออก ไนจีเรียจะเหลือเพียง 104 ล้านดอลลาร์ และหากตัด Spiro ออก เบนินก็แทบจะหายไป จุดที่มีความหลากหลายอยู่ที่เคนยา ซึ่งมี 39 ดีลมูลค่า 143 ล้านดอลลาร์ ทำให้แอฟริกาตะวันออกเป็นฐานการทดลองของภาคส่วนนี้

สำหรับผู้ขับขี่ นี่คือเรื่องของเศรษฐศาสตร์

สำหรับผู้ที่ภาคส่วนนี้ให้บริการ เศรษฐศาสตร์รายวันคือสิ่งสำคัญ การเปลี่ยนไปใช้ไฟฟ้าช่วยลดต้นทุนการดำเนินงานที่ใหญ่ที่สุดของผู้ขับขี่ Ampersand บริษัทมอเตอร์ไซค์ไฟฟ้าจากรวันดา ระบุว่ารถจักรยานยนต์ของตนมีต้นทุนพลังงานเพียงครึ่งหนึ่งของรถที่ใช้น้ำมัน ซึ่งตามตัวเลขของบริษัทช่วยประหยัดเงินให้ผู้ขับขี่ประมาณ 700 ดอลลาร์ต่อปี และเพิ่มรายได้สุทธิประมาณ 45% ในขณะที่รูปแบบการจัดหาเงินทุนอย่างของ Moove ใช้การให้คะแนนเครดิตทางเลือกเพื่อนำผู้ขับขี่เข้าสู่การเป็นเจ้าของยานพาหนะและสินเชื่อในระบบ ซึ่งมักเป็นครั้งแรกในชีวิต

นโยบายกำลังตามทัน: มากกว่าครึ่งหนึ่งของ 21 ประเทศแอฟริกาที่ประเมินโดย United Nations Environment Programme (UNEP) และ Africa E-mobility Alliance (AfEMA) ได้กำหนดเป้าหมายและแรงจูงใจด้าน e-mobility โดยส่วนใหญ่ขับเคลื่อนด้วยต้นทุนการนำเข้าเชื้อเพลิง

การประเมินของผู้อำนวยการ AfDB ยืนยันประเด็นนี้:

"ประเทศที่นำแรงจูงใจแบบเฉพาะเจาะจงมาใช้ เช่น การยกเว้นภาษี อัตราภาษีที่สนับสนุน และมาตรฐาน EV ที่ชัดเจน กำลังเห็นไปป์ไลน์และความสนใจจากนักลงทุนที่แข็งแกร่งขึ้นแล้ว โดยเคนยา รวันดา และเอธิโอเปียนำหน้า ธนาคารกำลังจัดสรรเงินทุนตามนั้น โดยสนับสนุนกองทุนทุนและหนี้ รวมถึง Persistent Africa Climate Venture Builder Fund, Zafiri และ FEI ในตลาดที่มีแรงผลักดันด้านนโยบายที่แข็งแกร่ง"

ข้อมูลการระดมทุนแสดงให้เห็นภาคส่วนที่เริ่มดึงดูดเงินทุนในรูปแบบโครงสร้างพื้นฐาน ไม่ใช่แค่การเดิมพันแบบเงินร่วมทุน แต่การเปลี่ยนแปลงนั้นยังแคบอยู่ สองบริษัทถือครอง 69% ของเงินทุนทั้งหมดและ 78% ของหนี้สิน และมีเพียง 51 สตาร์ทอัปที่ระดมทุนได้เลย ดังนั้นกรณีของประเภทสินทรัพย์นี้ยังคงขึ้นอยู่กับบริษัทแนวหน้าเพียงไม่กี่แห่งที่พิสูจน์โมเดลนี้ โอกาสที่ใหญ่ที่สุดอยู่ที่จุดที่มีความต้องการ นั่นคือยานยนต์เชิงพาณิชย์สองและสามล้อ กองยานที่สร้างรายได้ซึ่งขับเคลื่อนเมืองส่วนใหญ่ของแอฟริกา

คุณอาจชอบเช่นกัน

ทรัมป์ยืนยันช่องแคบฮอร์มุซเปิดเต็มรูปแบบเมื่อวันที่ 12 มิถุนายน

CCO ของ Trezor เตือน การพึ่งพา Bitcoin ETF คุกคามหลักการ Self-Custody

กระทรวงการคลังฟื้นฟู CMBs เพื่อบริหารจัดการความต้องการสภาพคล่อง

ข่าวที่กำลังมาแรง

มากกว่าข่าวสดตลอด 24/7

มากกว่า