Must Read

หลังจากที่ Ramon Monzon ดำรงตำแหน่งหัวหน้าตลาดหลักทรัพย์ท้องถิ่นมาเกือบเก้าปี นักลงทุนมีสิทธิ์ที่จะตั้งคำถามว่าปัญหาของ PSE นั้นเป็นเพียงปัญหาเชิงโครงสร้างเท่านั้น หรือว่าภาวะผู้นำหลังจากที่ Ramon Monzon ดำรงตำแหน่งหัวหน้าตลาดหลักทรัพย์ท้องถิ่นมาเกือบเก้าปี นักลงทุนมีสิทธิ์ที่จะตั้งคำถามว่าปัญหาของ PSE นั้นเป็นเพียงปัญหาเชิงโครงสร้างเท่านั้น หรือว่าภาวะผู้นำ

[Vantage Point] ยุค Monzon ของ PSE: จัดระเบียบท่อน้ำใหม่ในขณะที่บ้านกำลังลุกไหม้

หากมีข้อเสนอแนะหรือข้อกังวลเกี่ยวกับเนื้อหานี้ โปรดติดต่อเราได้ที่ [email protected]

ตลาดหลักทรัพย์ฟิลิปปินส์ออกมาตรการปฏิรูปต่อเนื่องมาเกือบหนึ่งทศวรรษ แต่ตลาดยังคงเป็นหนึ่งในตลาดที่มีผลการดำเนินงานอ่อนแอที่สุดในภูมิภาค อย่างไรก็ตาม คำถามที่ยากกว่ายังคงไม่มีคำตอบ: ผลิตภัณฑ์ใหม่คือทางออก หรือเป็นเพียงการเบี่ยงเบนความสนใจจากปัญหาเชิงลึกด้านความเชื่อมั่น การมีส่วนร่วม และความเกี่ยวข้องของตลาด?

ตลาดหลักทรัพย์ฟิลิปปินส์ (PSE) เปิดตัวชุดมาตรการปฏิรูปที่มุ่งแก้ไขกรอบการดำเนินงานกองทุน ETF ของประเทศ ด้วยการลดข้อกำหนดด้านเงินทุน อนุญาตให้มี ETF แบบบริหารจัดการเชิงรุก ขยายการมีส่วนร่วม และทำให้บริษัทลงทุนสามารถนำผลิตภัณฑ์สู่ตลาดได้ง่ายขึ้น

ฟังดูทันสมัยไหม? ฟังดูเหมือนนวัตกรรมที่ตลาดหุ้นที่กำลังดิ้นรนควรนำมาใช้ไหม? ปัญหาคือนี่คือเรื่องเดิมที่นักลงทุนทั้งในและต่างประเทศได้ยินซ้ำแล้วซ้ำเล่าตลอดเกือบหนึ่งทศวรรษภายใต้การนำของ Ramon Monzon

เป็นครั้งคราวก็จะมีสัญญาณบวกบ้าง วันจันทร์ที่ผ่านมา หุ้นทั่วโลกพุ่งขึ้นตามราคาน้ำมันที่ปรับตัวลง การพุ่งขึ้น 300 จุดของ PSE คงถูกฉลองโดยฝ่ายกระทิงอย่างแน่นอน อย่างไรก็ตาม กำไรเหล่านั้นไม่ได้มาจากการปฏิรูปของ PSE Tower แต่มาจากเหตุการณ์ที่เกิดขึ้นในวอชิงตันและเตหะราน การปรับตัวขึ้นของหุ้นเป็นผลจากข่าวความเป็นไปได้ที่สหรัฐฯ และอิหร่านจะบรรลุข้อตกลงสันติภาพ

ไม่ต้องสงสัยเลยว่าการผ่อนคลายความตึงเครียดทางภูมิรัฐศาสตร์คือสิ่งที่กระตุ้นความต้องการรับความเสี่ยง แต่ตลาดหลักทรัพย์ถูกวัดผลไม่ใช่จากการพุ่งขึ้นวันเดียว หากแต่วัดจากผลการดำเนินงานเทียบกับคู่แข่งตลอดช่วงเวลา ซึ่งเป็นมาตรวัดที่ไม่ค่อยน่าชื่นชมสำหรับยุค Monzon

การปฏิรูปที่ไร้ผล

ทุกไม่กี่ปีก็จะมีการปฏิรูปใหม่เกิดขึ้น ผลิตภัณฑ์ใหม่ กฎเกณฑ์ใหม่ การปรึกษาหารือใหม่ กรอบการดำเนินงานใหม่ แผนงานใหม่ แต่ผลลัพธ์ยังคงไม่เปลี่ยนแปลง

PSE ยังคงเผชิญกับปัญหาสภาพคล่องเรื้อรัง ความเกี่ยวข้องที่ลดลง การมีส่วนร่วมของนักลงทุนต่างชาติที่ถดถอย และท่อส่งบริษัทจดทะเบียนที่ถือว่าอ่อนแออย่างมากเมื่อเทียบกับประเทศอื่นๆ ในเอเชียตะวันออกเฉียงใต้

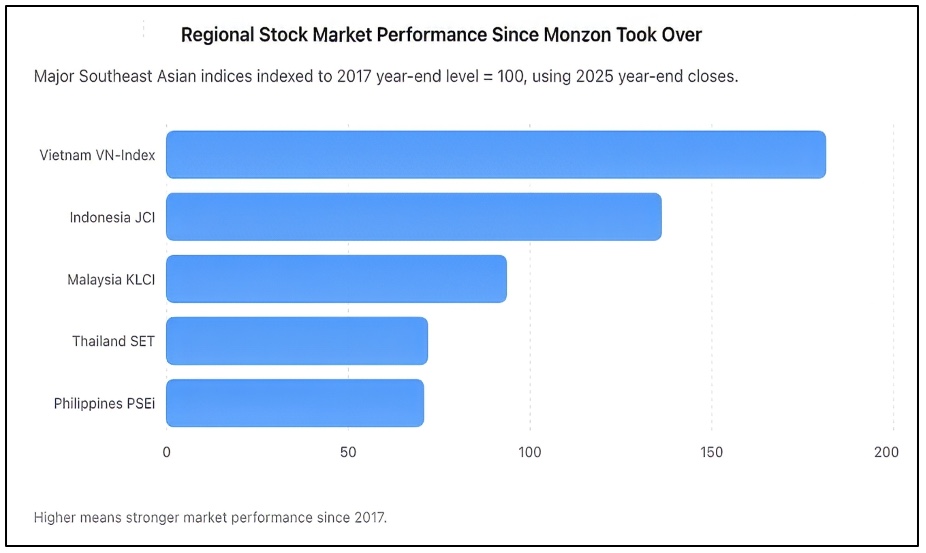

ดังที่แสดงข้างต้น ตั้งแต่ปี 2017 ถึง 2025 PSEi ลดลงสู่ระดับ 70.7 บนฐานดัชนี ใกล้เคียงกับผลลัพธ์ที่อ่อนแอของไทย ขณะที่เวียดนามเกือบเพิ่มขึ้นสองเท่าและอินโดนีเซียปรับตัวขึ้นอย่างแข็งแกร่ง PSEi ปิดปี 2025 ที่ 6,052.92 ขณะที่ JCI ของอินโดนีเซียปิดที่ 8,646.94 VN-Index ของเวียดนามที่ 1,784.49 SET ของไทยที่ 1,259.67 และ KLCI ของมาเลเซียที่ 1,680.11

ถึงจุดหนึ่ง นักลงทุนต้องหยุดพึงพอใจกับคำสัญญาและเริ่มมองว่าตนควรได้รับอะไร มีความหวังมากมายเมื่อ Monzon เข้ารับตำแหน่งผู้นำ PSE ในปี 2017 ดัชนีอ้างอิงเพิ่งทะลุระดับ 8,500 ฟิลิปปินส์กำลังถูกโปรโมตว่าเป็นหนึ่งในเรื่องราวการเติบโตที่เกิดขึ้นใหม่ของเอเชีย ข้อมูลประชากร การบริโภค และเงินโอนกำลังเติบโต และกำไรของบริษัทขยายตัว คาดการณ์ว่าตลาดหุ้นจะเติบโตตามเศรษฐกิจตามธรรมชาติ แต่สิ่งที่เกิดขึ้นกลับตรงกันข้าม

ความยากลำบากของ PSEi

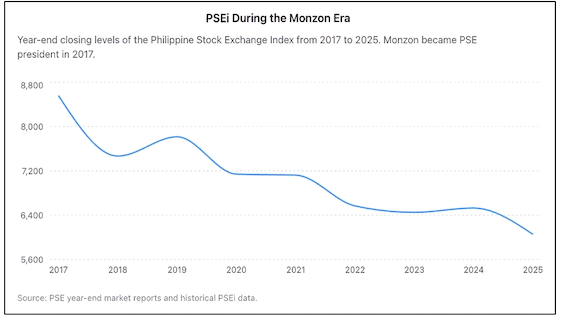

เกือบหนึ่งทศวรรษต่อมา ดัชนี PSE ยังคงอยู่ต่ำกว่าจุดสูงสุดเดิมอย่างมากแม้จะมีการเติบโตทางเศรษฐกิจมาหลายปี ในขณะที่ตลาดเพื่อนบ้านใหม่ๆ ดึงดูดเงินทุนและนักลงทุน ฟิลิปปินส์กลับสูญเสียพื้นที่ไปอย่างต่อเนื่อง

เกือบหนึ่งทศวรรษของการปฏิรูป แต่ตลาดหุ้นฟิลิปปินส์ปิดปี 2025 ต่ำกว่าระดับที่เป็นอยู่เมื่อ Ramon Monzon เข้ารับตำแหน่งเกือบ 30% ดังที่แสดงในแผนภูมิข้างต้น

Bloomberg เคยระบุว่าตลาดฟิลิปปินส์เป็นตลาดหุ้นหลักที่มีผลการดำเนินงานแย่ที่สุดตลอดทศวรรษที่ผ่านมา ซึ่งเป็นการจำแนกที่น่าอับอายสำหรับประเทศที่ใช้เวลาหลายปีโปรโมตตัวเองว่าเป็นหนึ่งในจุดหมายการลงทุนที่น่าสนใจที่สุดของเอเชีย สภาวะโลกไม่ใช่สาเหตุของการถดถอยทั้งหมด ทุกตลาดเผชิญกับโรคระบาด ทุกตลาดเผชิญกับเงินเฟ้อ แรงกระแทกทางภูมิรัฐศาสตร์ และอัตราดอกเบี้ยที่สูงขึ้น แต่หลายตลาดฟื้นตัวได้เร็วกว่าและออกมาแข็งแกร่งกว่า ฟิลิปปินส์ไม่เป็นเช่นนั้น หลักฐานปรากฏให้เห็นทุกที่

นักลงทุนต่างชาติกลายเป็นผู้ขายสุทธิอย่างต่อเนื่อง การซื้อขายรายวันมีปริมาณน้อยและเกาะกลุ่มอยู่กับหุ้นบลูชิปจำนวนน้อย บริษัทจดทะเบียนหลายแห่งซื้อขายเพียงประปราย บริษัทหลายแห่งเลือกที่จะถอนการจดทะเบียนโดยสิ้นเชิง เมื่อตระหนักว่าต้นทุนการเป็นบริษัทมหาชนสูงกว่าผลตอบแทนที่ได้รับ มีเพียงสองบริษัทที่ทำ IPO สำเร็จในปี 2025 แต่นั่นไม่ใช่แค่เรื่องน่าผิดหวังสำหรับประเทศที่มีประชากรกว่า 110 ล้านคน มันเป็นข้อกล่าวหาต่อความไร้ความสามารถของตลาดในการดึงดูดผู้ออกหลักทรัพย์รายใหม่

ผู้สนับสนุน Monzon อ้างถึงชุดการปฏิรูปใหม่ที่ดำเนินการในช่วงที่เขาดำรงตำแหน่ง อย่างเป็นธรรม มีมากมาย ตลาดหลักทรัพย์ดำเนินการซื้อกิจการแพลตฟอร์มตราสารหนี้ Product Disclosure Statement (PDS) ส่งเสริม Real Estate Investment Trusts (REITs) ผลักดันการรายงานความยั่งยืน ปรับปรุงโครงสร้างพื้นฐานการซื้อขาย สนับสนุนการให้ยืมและยืมหลักทรัพย์ รองรับการขายชอร์ต และส่งเสริมการมีส่วนร่วมดิจิทัลและการลงทุนรายย่อย

ประเด็นคือการปฏิรูปควรวัดผลจากผลลัพธ์ ไม่ใช่จากคำแถลง ตลาดหลักทรัพย์มีหน้าที่พื้นฐานสองประการ ประการแรก ต้องช่วยให้บริษัทระดมทุนได้อย่างมีประสิทธิภาพ ประการที่สอง ต้องช่วยให้นักลงทุนนำเงินทุนไปใช้ด้วยความเชื่อมั่น ในทั้งสองด้าน PSE ยังคงดิ้นรน

ETF คือคำตอบหรือไม่?

นี่คือจุดที่การริเริ่ม ETF เข้ามามีบทบาท ด้วยการลดข้อกำหนดด้านเงินทุนอย่างมีนัยสำคัญ อนุญาตให้มี ETF แบบบริหารจัดการเชิงรุก และขยายประเภทของสถาบันที่สามารถเปิดตัวผลิตภัณฑ์ ตลาดหลักทรัพย์มุ่งทำให้การสร้าง ETF ง่ายขึ้น

นั่นไม่ใช่ความผิดพลาดเชิงแนวคิดจริงๆ ตลาดที่เติบโตเต็มที่ทั่วโลกมีอุตสาหกรรม ETF ที่รุ่งเรืองเพราะ ETF ให้การกระจายความเสี่ยง ลดต้นทุน และเพิ่มการเข้าถึง แต่ ETF ไม่ได้ทดแทนตลาดหุ้นที่มีสุขภาพดี ETF มักทำผลงานได้ดีในความเป็นจริงเพราะตลาดทุนที่คึกคักมีอยู่แล้ว นั่นไม่ใช่เหตุผลที่ทำให้ตลาดเหล่านั้นเต็มไปด้วยชีวิตชีวาตั้งแต่แรก

สหรัฐอเมริกาไม่ได้กลายเป็นตลาดทุนที่ลึกที่สุดในโลกเพราะมี ETF แต่สร้าง ETF เหล่านี้ขึ้นเพราะมีบริษัทจดทะเบียนหลายพันแห่ง การมีส่วนร่วมของสถาบันขนาดใหญ่ สภาพคล่องลึก และความเชื่อมั่นของนักลงทุนที่แข็งแกร่งอยู่แล้ว สิ่งเดียวกันนี้สามารถกล่าวได้สำหรับตลาดอย่างญี่ปุ่น สิงคโปร์ ออสเตรเลีย และฮ่องกง

ฟิลิปปินส์เผชิญกับความท้าทายที่พื้นฐานกว่ามาก นักลงทุนไม่ได้หลีกเลี่ยงหุ้นฟิลิปปินส์เพราะมี ETF น้อยเกินไป พวกเขาหลีกเลี่ยงหุ้นฟิลิปปินส์เพราะตั้งคำถามเกี่ยวกับมูลค่า สภาพคล่อง มาตรฐานธรรมาภิบาล ความลึกของตลาด และความเชื่อมั่นระยะยาว

การเปิดตัว ETF เพิ่มเติมในตลาดที่มีสภาพคล่องจำกัดมีความเสี่ยงที่จะเพียงแค่กระจายเงินที่มีอยู่ท่ามกลางหลักทรัพย์กลุ่มเล็กเดิม กล่าวอีกนัยหนึ่ง ETF อาจปรับปรุงระบบท่อประปา แต่ไม่ได้แก้ปัญหารากฐาน

คำถามที่ยากกว่ายังไม่มีคำตอบ ทำไมฟิลิปปินส์จึงมี IPO น้อยมากเมื่อเทียบกับขนาดเศรษฐกิจ? ทำไมนักลงทุนต่างชาติจึงยังคงเป็นผู้ขายที่ยืนยงอยู่? ทำไมสภาพคล่องของตลาดจึงยังคงกระจุกตัวอยู่ในหุ้นเพียงไม่กี่ตัว? ทำไมตลาดหลักทรัพย์จึงล้มเหลวในการบ่มเพาะท่อส่งบริษัทขนาดกลางที่เติบโต? ทำไมผู้ประกอบการจำนวนมากยังคงชอบทุนเอกชนมากกว่าตลาดสาธารณะ?

เหล่านี้คือคำถามที่กำหนดว่าตลาดหลักทรัพย์จะประสบความสำเร็จหรือล้มเหลว ความจริงที่น่าอึดอัดคือความเชื่อมั่น ไม่ใช่นวัตกรรมผลิตภัณฑ์ คือสินค้าที่หายากที่สุดของตลาด เป็นเรื่องย้อนแย้งที่ Monzon เองยอมรับว่าความเชื่อมั่นเป็นส่วนผสมที่สำคัญที่สุดในตลาดทุนใดก็ตาม ในจุดนั้น เขาถูกต้องอย่างแน่นอน

แต่ความเชื่อมั่นไม่สามารถออกเป็นกฎหมายผ่านหนังสือเวียน ไม่สามารถสร้างขึ้นผ่านผลิตภัณฑ์ใหม่ ไม่สามารถฟื้นฟูผ่านข่าวประชาสัมพันธ์ที่ประกาศชุดปฏิรูปอีกชุดหนึ่ง ความเชื่อมั่นได้มาจากผลการดำเนินงานที่มีความสามารถ

ความรับผิดชอบด้านธรรมาภิบาล

หลังจากเกือบเก้าปี นักลงทุนมีสิทธิ์ตั้งคำถามว่าปัญหาของ PSE เป็นเพียงเชิงโครงสร้างหรือผู้นำต้องรับผิดชอบด้วย ผู้บริหารระดับสูงไม่สามารถอ้างเครดิตจากทุกความริเริ่มในขณะที่โยนผลลัพธ์ที่น่าผิดหวังทุกอย่างให้กับปัจจัยภายนอก ภาวะผู้นำในท้ายที่สุดหมายถึงความรับผิดชอบต่อผลลัพธ์

ดังนั้น ข้อเสนอ ETF แม้จะมีเหตุผลในตัวเอง ก็ไม่ควรถูกมองว่าเป็นจุดเปลี่ยน มันเป็นการปรับปรุงทีละขั้น ไม่ใช่การปฏิวัติ มันอาจทำให้ตลาดมีประสิทธิภาพขึ้นเล็กน้อย แต่จะไม่แก้ปัญหาเชิงลึกที่ตลาดหลักทรัพย์กำลังต่อสู้อยู่มาระยะหนึ่งแล้ว

ความท้าทายที่ PSE เผชิญอยู่ไม่ใช่การขาด ETF แต่เป็นการขาดความเชื่อถือ สภาพคล่อง การมีส่วนร่วม และการเติบโต แต่จนกว่าจะแก้ไขปัญหาเหล่านั้น การปฏิรูปใหม่ใดๆ ก็ตามมักจะถูกมองว่าไม่ใช่ความก้าวหน้า แต่เป็นความพยายามเปลี่ยนแปลงผังระบบท่อประปาอีกครั้ง แม้ว่าบ้านจะสูญเสียผู้อยู่อาศัยต่อไปเนื่องจากรากฐานที่ง่อนแง่น – Rappler.com

หมายเหตุการวิจัย Vantage Point: แผนภูมิข้างต้นจัดทำโดย Vantage Point จากข้อมูลตลาดหลักทรัพย์และรายงานตลาดสิ้นปีที่เปิดเผยต่อสาธารณะ การวิเคราะห์วัดผลการดำเนินงานของตลาดหลักทรัพย์ฟิลิปปินส์ในช่วงที่ Ramon Monzon ดำรงตำแหน่งประธานและประธานเจ้าหน้าที่บริหารเทียบกับคู่แข่งในภูมิภาคโดยใช้ฐานข้อมูลปี 2017 ร่วมกัน แหล่งข้อมูล ได้แก่ รายงานอย่างเป็นทางการของ PSE บันทึก PSEi ในอดีต และข้อมูลดัชนีอ้างอิงระดับภูมิภาค

คลิกที่นี่เพื่อดูบทความ Vantage Point อื่นๆ

โอกาสทางการตลาด

ราคา Housecoin(HOUSE)

$0.0015445

$0.0015445$0.0015445

USD

Housecoin (HOUSE) กราฟราคาสด

ข้อจำกัดความรับผิดชอบ: บทความที่โพสต์ซ้ำในไซต์นี้มาจากแพลตฟอร์มสาธารณะและมีไว้เพื่อจุดประสงค์ในการให้ข้อมูลเท่านั้น ซึ่งไม่ได้สะท้อนถึงมุมมองของ MEXC แต่อย่างใด ลิขสิทธิ์ทั้งหมดยังคงเป็นของผู้เขียนดั้งเดิม หากคุณเชื่อว่าเนื้อหาใดละเมิดสิทธิของบุคคลที่สาม โปรดติดต่อ [email protected] เพื่อลบออก MEXC ไม่รับประกันความถูกต้อง ความสมบูรณ์ หรือความทันเวลาของเนื้อหาใดๆ และไม่รับผิดชอบต่อการดำเนินการใดๆ ที่เกิดขึ้นตามข้อมูลที่ให้มา เนื้อหานี้ไม่ถือเป็นคำแนะนำทางการเงิน กฎหมาย หรือคำแนะนำจากผู้เชี่ยวชาญอื่นๆ และไม่ถือว่าเป็นคำแนะนำหรือการรับรองจาก MEXC

คุณอาจชอบเช่นกัน

Franklin Templeton ช็อกวงการ: Bitcoin DRIP ETF แปลงเงินปันผลเป็น BTC

Franklin Templeton Bitcoin DRIP ETF Filing ส่งสัญญาณยุคใหม่ของการจัดสรร Crypto อัตโนมัติ Franklin Templeton ได้จุดประกายการถกเถียงครั้งใหม่ในแวดวงการเงินแบบดั้งเดิม

แชร์

Hokanews2026/06/21 03:10

$1,000 ใน XRP, Hedera (HBAR), หรือ Kaspa (KAS): อันไหนจะเติบโตมากที่สุดภายในปี 2028?

การลงทุน $1,000 สามารถให้ผลลัพธ์ที่แตกต่างกันมากขึ้นอยู่กับที่ที่นำไปลงทุน ความเป็นจริงนั้นยิ่งน่าสนใจมากขึ้นเมื่อเปรียบเทียบระหว่าง XRP, HBAR และ

แชร์

Captainaltcoin2026/06/21 03:30

นักวิเคราะห์กฎหมายวิจารณ์เหตุผล 'ไร้สาระ' ของผู้พิพากษา Neil Gorsuch ในคดีสิทธิการพกพาอาวุธปืน

นักวิเคราะห์กฎหมายสองคนวิจารณ์เหตุผลอันแปลกประหลาดในคำตัดสินของดาราดัง MAGA บนศาลฎีกา ในพอดแคสต์ Legal AF พิธีกร Michael Popok และนักกฎหมาย

แชร์

Rawstory2026/06/21 03:16