หุ้น Spotify ร่วงลง 20% ในปี 2026 แต่เป้าหมาย $1,005 ของ TIKR บ่งชี้ถึงศักยภาพเติบโต 115% นี่คือเหตุผล

ประเด็นสำคัญของหุ้น Spotify ณ เดือนมิถุนายน 2026

- นักวิเคราะห์ให้คะแนนหุ้น Spotify เป็น 24 ซื้อ / 10 Outperform / 7 ถือ โดยมีเป้าหมายเฉลี่ยของ Street ที่ $523 ซึ่งบ่งชี้ถึง Upside 12% จากราคาปัจจุบันที่ $468

- โมเดล Mid-case ของ TIKR ประเมินมูลค่า Spotify ที่ $1,005 ภายในเดือนธันวาคม 2030 ซึ่งบ่งชี้ถึงผลตอบแทนรวม 115% จากระดับปัจจุบัน หรือ 18% ต่อปี

- กำไรจากการดำเนินงานไตรมาส 1 ปี 2026 ของหุ้น Spotify แตะระดับ €715 ล้าน ซึ่งเป็นสถิติสูงสุดของไตรมาสแรก และสูงกว่าประมาณการของ Street ที่ €681 ล้านถึง 5% ขณะที่คำแนะนำ Q2 ของฝ่ายบริหารที่ €630 ล้านเป็นตัวกระตุ้นให้เกิดการขายทำกำไร ซึ่งสร้างจุดเข้าซื้อในปัจจุบัน

ด้วยนักวิเคราะห์ 34 รายที่ให้คะแนน Buy หรือ Outperform และเป้าหมาย Mid-case ของ TIKR ที่บ่งชี้ถึงผลตอบแทนรวม 115% ช่องว่างระหว่างราคาปัจจุบันของหุ้น Spotify กับมูลค่าประเมินนั้นมีนัยสำคัญ ติดตามโมเดลและการเปลี่ยนแปลงของ Consensus บน TIKR ได้ฟรี →

หุ้น Spotify ถูกขายทำกำไรจากคำแนะนำการใช้จ่ายเพียงไตรมาสเดียว ไม่ใช่ปัญหาธุรกิจ

ตลาดลงโทษหุ้น Spotify จากการตัดสินใจลงทุนอย่างจงใจ ไม่ใช่เพราะธุรกิจที่ย่ำแย่ลง

ผลประกอบการ SPOT Stock Q1 2026 เป็น EUR (TIKR)

ผลประกอบการ SPOT Stock Q1 2026 เป็น EUR (TIKR)

Spotify Technology (SPOT) รายงานรายได้ไตรมาส 1 ปี 2026 ที่ €4.53 พันล้าน หลังการประชุมผลประกอบการวันที่ 28 เมษายน เติบโต 14% เมื่อเทียบปีต่อปีบนพื้นฐานสกุลเงินคงที่ และสูงกว่า Consensus ของ Street ที่ €4.52 พันล้าน

กำไรจากการดำเนินงานแตะ €715 ล้าน คิดเป็น Margin 15.8% และสถิติสูงสุดของ Q1 โดยผลดีกว่าคาดส่วนใหญ่มาจากค่าใช้จ่ายทางสังคม (ภาษีเงินเดือนที่ผูกกับราคาหุ้น) ที่ต่ำกว่าคำแนะนำของฝ่ายบริหารถึง €49 ล้าน

Gross Margin แตะ 33% ซึ่งเป็นสถิติสูงสุดของไตรมาสแรก และสูงกว่าปีก่อน 133 Basis Points รวมถึงสูงกว่าคำแนะนำ 20 Basis Points

ผู้ใช้งานรายเดือน (MAUs) แตะ 761 ล้านราย เพิ่มขึ้น 12% เมื่อเทียบปีต่อปี และสูงกว่าคำแนะนำ 2 ล้านราย ขณะที่สมาชิก Premium เพิ่มขึ้น 9% สู่ 293 ล้านราย

กระแสเงินสดอิสระแตะ €824 ล้านในไตรมาสนี้ ส่งผลให้ยอดรวม 12 เดือนล่าสุดอยู่ที่ €3.2 พันล้าน ซึ่งเป็นตัวเลข Trailing FCF สูงสุดเท่าที่ Spotify เคยทำได้

ปัจจัยกระตุ้นการขายทำกำไรคือคำแนะนำ Q2: ฝ่ายบริหารแนะนำกำไรจากการดำเนินงานที่ €630 ล้าน เทียบกับ Consensus ของนักวิเคราะห์ที่ €684 ล้าน ซึ่งห่างกันประมาณ 8%

Co-CEO Gustav Söderström อธิบายเหตุผลในการประชุมผลประกอบการ Q1 ว่า "เราไม่ได้นั่งรอให้โอกาสนี้ผ่านไป เราคว้าโอกาสนั้น"

การเพิ่มขึ้นของค่าใช้จ่ายราว €200 ล้าน กระจายในด้านการตลาดและ R&D ที่เกี่ยวข้องกับ AI เชื่อมโยงโดยตรงกับกำหนดการเปิดตัวผลิตภัณฑ์ที่หนาแน่น ซึ่งฝ่ายบริหารให้รายละเอียดใน Investor Day วันที่ 21 พฤษภาคม ที่นิวยอร์ก โดย Co-CEO Alex Norström ตั้งเป้าหมายปี 2030 ในด้าน CAGR รายได้ระดับ Mid-teens, Gross Margin 35% ถึง 40% และ Operating Margin สูงกว่า 20%

ฝ่ายบริหารแนะนำอย่างชัดเจนว่า OpEx ที่สูงขึ้นจะยังคงอยู่จนถึง Q3 ก่อนจะลดลงใน Q4 ทำให้ผลกระทบต่อกำไรจาก AI Compute และการเพิ่มขึ้นของค่าใช้จ่ายการตลาดเป็นเหตุการณ์สองไตรมาส ไม่ใช่การรีเซ็ตโครงสร้าง

Spotify ยังแนะนำรายได้ Q2 ที่ประมาณ €4.8 พันล้าน และ MAUs Q2 ที่ 778 ล้านราย ทั้งสองตัวเลขสอดคล้องกับความคาดหวังของนักวิเคราะห์ ส่งสัญญาณว่าแนวโน้ม Top-line ไม่ได้เสื่อมถอย

ติดตามว่ากำไรจากการดำเนินงาน Q3 ของ Spotify เริ่มลดลงตามที่ฝ่ายบริหารแนะนำหรือไม่ โดยการติดตามแนวโน้ม EBITDA Margin รายไตรมาสบน TIKR ได้ฟรี →

การให้คะแนน Buy-Side 34 รายของหุ้น Spotify สะท้อนความเชื่อมั่นในเรื่องการขยาย EBITDA

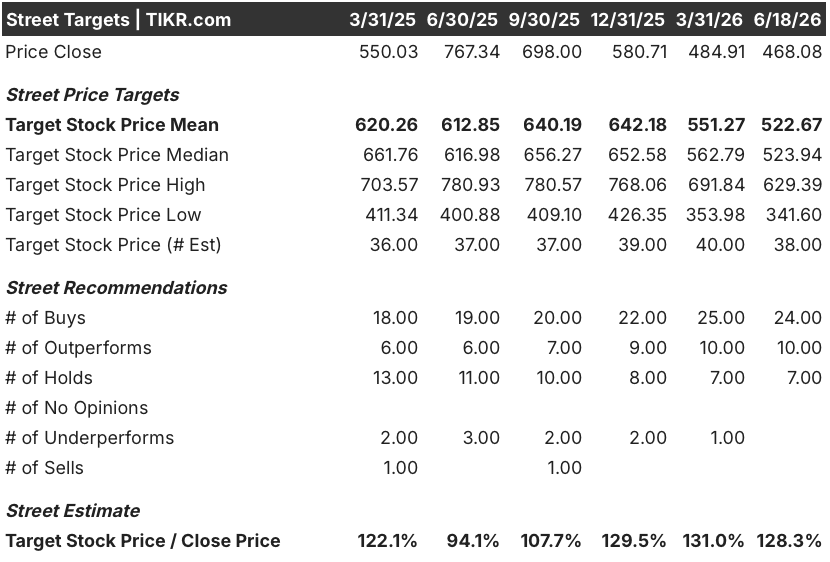

เป้าหมายของนักวิเคราะห์ Street สำหรับ SPOT Stock (TIKR)

เป้าหมายของนักวิเคราะห์ Street สำหรับ SPOT Stock (TIKR)

Wall Street คาดว่าหุ้น Spotify จะแปลง Roadmap ปี 2030 ให้กลายเป็นการเติบโต EBITDA ที่วัดได้ในอีกหลายไตรมาสข้างหน้า โดยมีนักวิเคราะห์ 34 จาก 41 รายที่ติดตามให้คะแนน Buy หรือ Outperform ณ เดือนมิถุนายน 2026

เป้าหมายเฉลี่ยที่ $523 บ่งชี้ถึง Upside 12% จาก $468 แม้ว่าเป้าหมายสูงสุดของ Street ที่ $629 จะบ่งชี้ว่านักวิเคราะห์ที่มองโลกในแง่ดีที่สุดคาดหวังการ Re-rating ที่เร็วขึ้นเมื่อแรงกดดันจากการใช้จ่ายระยะสั้นหมดไป

รายได้ EBITDA FCF และ FCF Margins ของ SPOT Stock ทั้งตัวเลขจริงและประมาณการ (TIKR)

รายได้ EBITDA FCF และ FCF Margins ของ SPOT Stock ทั้งตัวเลขจริงและประมาณการ (TIKR)

ประมาณการ Consensus คาดการณ์รายได้ Q2 2026 ที่ €4.79 พันล้าน เติบโต 14% เมื่อเทียบปีต่อปี ยืนยันว่านักวิเคราะห์มองว่าการเร่งตัวของ Top-line ยังคงอยู่

Consensus EBITDA Q2 อยู่ที่ €670 ล้าน ลดลงจาก €740 ล้านจริงใน Q1 แต่สอดคล้องกับจังหวะการใช้จ่ายที่ฝ่ายบริหารแนะนำ

Consensus FCF ของหุ้น Spotify สำหรับ Q2 2026 อยู่ที่ €860 ล้าน ที่ FCF Margin 18% ซึ่งเป็นแนวโน้มที่ฝ่ายบริหารย้ำใน Investor Day เมื่อ CFO Christian Luiga ระบุว่าบริษัทวางแผนเริ่มคืนทุนส่วนเกินให้แก่ผู้ถือหุ้นนอกเหนือจากโปรแกรม Buyback เพื่อป้องกันการ Dilution เมื่อ FCF เพิ่มขึ้นจนถึงปี 2030

นักวิเคราะห์ 10 รายที่ให้คะแนน Hold มองคำแนะนำการใช้จ่ายระยะสั้นเป็นสัญญาณของวัฏจักรการลงทุนที่เกิดซ้ำ ไม่ใช่การเพิ่มขึ้นแบบจำกัด และเป้าหมาย Margin ปี 2030 ขึ้นอยู่กับ Large Taste Model (ระบบ AI Personalization ที่เป็นกรรมสิทธิ์ของ Spotify ซึ่งได้รับการฝึกฝนจากสัญญาณพฤติกรรมรายวัน 3.4 ล้านล้านรายการ) ที่จะส่งมอบการเพิ่ม Engagement ตามที่ฝ่ายบริหารระบุไว้

คำถามเปิดของ Street มุ่งเน้นว่า EBITDA Margin ของ Spotify จะเปลี่ยนแนวอย่างชัดเจนใน Q4 2026 ตามที่ฝ่ายบริหารแนะนำหรือไม่ หรือการลดลงของต้นทุนจะเกิดขึ้นอย่างค่อยเป็นค่อยไปมากกว่านั้น และผลักดันเป้าหมาย Gross Margin 35% ถึง 40% ให้ใกล้เคียงกับปี 2029 มากกว่าปี 2030

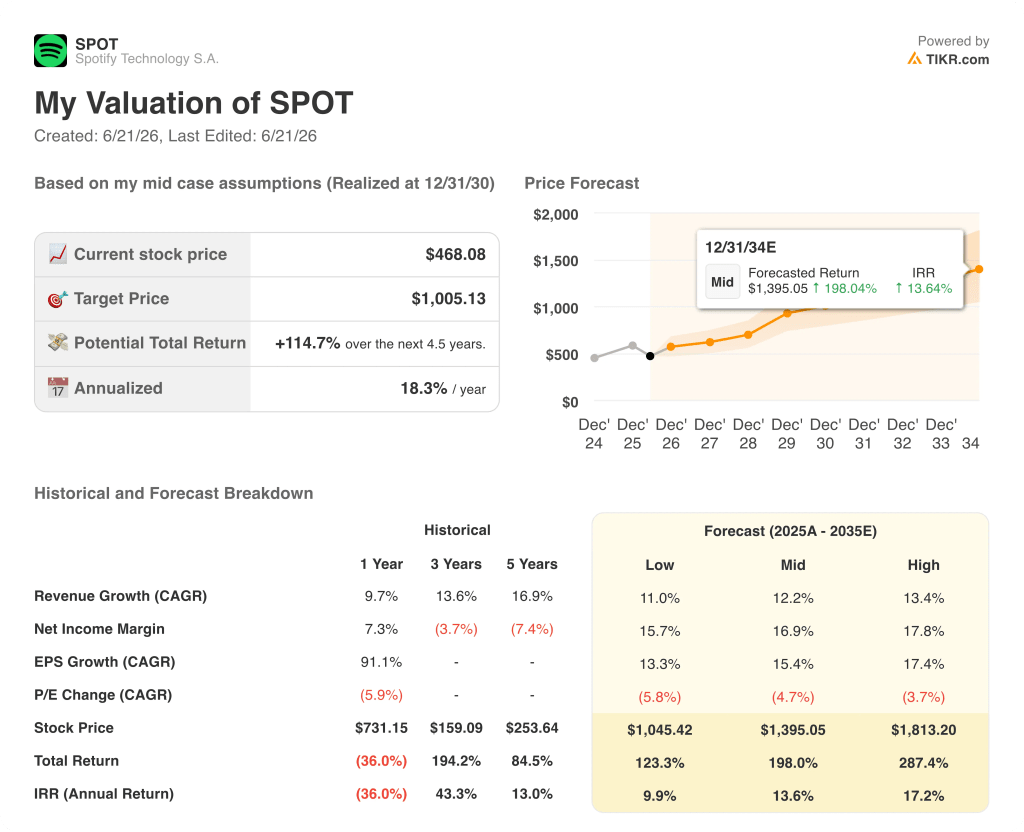

หุ้น Spotify มีมูลค่าต่ำกว่าความเป็นจริงในปี 2026 หรือไม่? โมเดล $1,005 ของ TIKR บอกว่าใช่

Mid-case ของ TIKR ประเมินมูลค่า Spotify ที่ $1,005 ภายในเดือนธันวาคม 2030 ซึ่งบ่งชี้ถึงผลตอบแทนรวม 115% จากราคาปัจจุบันที่ $468 หรือ 18% ต่อปีในช่วง 4.5 ปี

ผลลัพธ์โมเดลการประเมินมูลค่า SPOT Stock (TIKR)

ผลลัพธ์โมเดลการประเมินมูลค่า SPOT Stock (TIKR)

เส้นทางสู่เป้าหมายนั้นผ่านวัฏจักรการขยาย Margin ที่ Spotify ได้แสดงให้เห็นแล้ว: Gross Margin ขยายตัวจาก 25% ในปี 2022 สู่ 33% ใน Q1 2026 และเป้าหมาย Gross Margin ปี 2030 ที่ 35% ถึง 40% ของฝ่ายบริหารต้องการการดำเนินต่อของ Dynamic เดิม ไม่ใช่การเปลี่ยนแปลงเชิงโครงสร้าง

แนวโน้ม EBITDA ของหุ้น Spotify สนับสนุนสมมติฐานการเติบโตรายได้ของโมเดล โดย Consensus คาดการณ์การเติบโตรายได้ 14% เมื่อเทียบปีต่อปีใน Q2 2026 และ 15% ใน Q3 และตัวเลขประมาณการเหล่านั้นรวมการเติบโตของสมาชิก Premium และการขยาย ARPU ที่ Spotify กำลังผลิตอยู่แล้ว โดย ARPU Q1 เพิ่มขึ้น 6% เมื่อเทียบปีต่อปี

เงื่อนไขที่โมเดลต้องการคือการที่การเพิ่มขึ้นของ OpEx €200 ล้านเป็นเรื่องชั่วคราว ตามที่ฝ่ายบริหารแนะนำ เพื่อให้ FCF และ EBITDA Margins เริ่มฟื้นตัวอย่างชัดเจนใน Q4 2026 และดำเนินต่อไปถึงปี 2027 เมื่อ Large Taste Model ช่วยลด AI Compute Costs ต่อการโต้ตอบในระยะยาว

ดูว่าเป้าหมาย Mid-case $1,005 ของ TIKR กำลังติดตามการดำเนินงานจริงของ Spotify ด้าน Margin และสมาชิกได้ดีกว่า สอดคล้อง หรือต่ำกว่าหรือไม่ รันโมเดลด้วยตัวเองบน TIKR ได้ฟรี →

คุณควรลงทุนใน Spotify Technology S.A. หรือไม่?

วิธีเดียวที่จะรู้ได้จริงๆ คือดูตัวเลขด้วยตัวเอง TIKR ให้คุณเข้าถึงข้อมูลทางการเงินคุณภาพระดับสถาบันเดียวกับที่นักวิเคราะห์มืออาชีพใช้เพื่อตอบคำถามนั้นได้ฟรี

ดึงข้อมูลหุ้น Spotify Technology S.A. ขึ้นมา คุณจะเห็นข้อมูลทางการเงินย้อนหลังหลายปี สิ่งที่นักวิเคราะห์ Wall Street คาดหวังสำหรับรายได้และกำไรในไตรมาสข้างหน้า ว่า Valuation Multiples เคลื่อนไหวอย่างไรในช่วงเวลา และเป้าหมายราคากำลังเพิ่มขึ้นหรือลดลง

คุณสามารถสร้าง Watchlist ฟรีเพื่อติดตาม Spotify Technology S.A. ควบคู่กับหุ้นอื่นๆ ทุกตัวที่คุณสนใจ ไม่ต้องใช้บัตรเครดิต เพียงข้อมูลที่คุณต้องการเพื่อตัดสินใจด้วยตัวเอง

เข้าถึงเครื่องมือระดับมืออาชีพเพื่อวิเคราะห์ SPOT Stock บน TIKR ได้ฟรี →

อะไรเป็นปัจจัยที่ดึงหุ้น Spotify ลงในปี 2026 แม้จะมีผลกำไรสูงสุดเป็นประวัติการณ์?

คำแนะนำ Q2 ของฝ่ายบริหารที่ €630 ล้านสำหรับกำไรจากการดำเนินงาน ซึ่งต่ำกว่า Consensus €684 ล้านถึง 8% เป็นตัวกระตุ้นให้เกิดการขายทำกำไรแบบอัตโนมัติ การเพิ่มขึ้นดังกล่าวเป็นการใช้จ่าย AI Compute และการตลาดอย่างจงใจ ซึ่งคำแนะนำระบุว่าจะลดลงใน Q4 2026 ไม่ใช่การรีเซ็ต Margin เชิงโครงสร้าง

Spotify จะมีสมาชิก 1 พันล้านรายได้หรือไม่ และนั่นหมายความว่าอะไรสำหรับหุ้น SPOT?

เป้าหมายสมาชิก 1 พันล้านรายเป็นเป้าหมายปี 2030 ที่ฝ่ายบริหารระบุไว้ ด้วย MAUs 761 ล้านรายและสมาชิก Premium 293 ล้านรายใน Q1 2026 เส้นทางของหุ้น Spotify ต้องการการแปลงสมาชิกอย่างต่อเนื่องในอินเดียและบราซิล ซึ่งฝ่ายบริหารรายงานว่ามีการรับสมาชิกใหม่ที่เร่งตัวขึ้นจากฐานผู้ใช้งานฟรีขนาดใหญ่และกำลังเติบโต

คุณอาจชอบเช่นกัน

Binance แจ้งให้ผู้ใช้ในสหภาพยุโรปถอนเงินของตน — นี่คือสิ่งที่เกิดขึ้นและสิ่งที่ต้องทำต่อไป

Bithumb ระงับการฝากและถอน Casper (CSPR) ชั่วคราวเพื่ออัปเกรดเครือข่าย