Palo Alto Networks เพิ่งได้รับเป้าหมายราคาสูงสุดจากนักวิเคราะห์ที่ 420 ดอลลาร์ นี่คือทิศทางที่ราคาหุ้นอาจมุ่งหน้าไป

สถิติสำคัญสำหรับหุ้น Palo Alto Networks

- ราคาปัจจุบัน: $345.55

- ราคาเป้าหมาย (กึ่งกลาง): ~$475

- ผลตอบแทนรวมที่คาดการณ์: ~37%

- IRR ต่อปี: ~8% / ปี

- ปฏิกิริยาต่อผลประกอบการ: (5.64%)

เปิดให้ใช้งานแล้ว: ค้นหาด้านขาขึ้นที่หุ้นตัวโปรดของคุณอาจมีได้โดยใช้โมเดลการประเมินมูลค่าใหม่ของ TIKR (ฟรี) >>>

เกิดอะไรขึ้น?

Palo Alto Networks (PANW) กำลังเผชิญกับปัญหาที่บริษัทส่วนใหญ่คงอิจฉา หุ้นทำจุดสูงสุดใหม่อย่างต่อเนื่อง และวอลล์สตรีทก็ไล่ตามราคาขึ้นไปเรื่อยๆ เมื่อวันที่ 1 กรกฎาคม Michael Turrin นักวิเคราะห์จาก Wells Fargo ได้ปรับเพิ่มราคาเป้าหมายขึ้นสู่ระดับสูงสุดที่ $420 จาก $325 คงคำแนะนำ "ถือเพิ่มน้ำหนัก" (Overweight) และเพิ่มหุ้นนี้เข้าในรายการหุ้นเชิงกลยุทธ์ประจำไตรมาส 3 ของบริษัท PANW พุ่งขึ้นกว่า 3% ในวันนั้นและแตะระดับสูงสุดใหม่ในรอบ 52 สัปดาห์ โดยข้อมูลจาก TIKR แสดงให้เห็นว่าราคาสูงสุดอยู่ที่ $358.10 ในช่วงปีที่ผ่านมา

การปรับเพิ่มคำแนะนำไม่ได้เกิดขึ้นเพียงครั้งเดียว Gray Powell นักวิเคราะห์จาก BTIG ได้ปรับเพิ่มราคาเป้าหมายเป็น $380 จาก $333 ในวันเดียวกัน และยกให้ PANW เป็นหุ้นอันดับหนึ่งในกลุ่มความปลอดภัยทางไซเบอร์ การเคลื่อนไหวทั้งสองเกิดขึ้นหลังจากไตรมาส 3 ตามปีงบประมาณที่ทำสถิติสูงสุด ซึ่งเปลี่ยนเรื่องราวเกี่ยวกับภัยคุกคามจาก AI ให้กลายเป็นตัวเลขที่จับต้องได้ หุ้นซื้อขายอยู่ที่ประมาณ $345 ในวันนี้ เพิ่มขึ้นประมาณ 22% ในช่วง 5 วันที่ผ่านมาก่อนจะแตะระดับสูงสุดในเดือนกรกฎาคม และปัจจุบันซื้อขายอยู่ที่ระดับประมาณ 88 เท่าของกำไรล่วงหน้า

ดังนั้น คำถามจึงไม่ใช่ اینکهธุรกิจดำเนินการได้ตามแผนหรือไม่ เพราะพวกเขาทำได้ คำถามคือความกระตือรือร้นของวอลล์สตรีทได้วิ่งนำหน้าสิ่งที่คณิตศาสตร์จะจ่ายให้คุณจากจุดนี้ไปแล้วหรือไม่ ฝ่ายกระทิงมองเห็นวงจรความต้องการที่สำคัญที่สุดในประวัติศาสตร์ของบริษัท ในขณะที่ฝ่ายสงสัยมองเห็นมูลค่าหลายระดับพรีเมียมพร้อมกับการขายหุ้นของคนวงในในช่วงที่ราคาพุ่งขึ้น ทั้งสองฝ่ายไม่สามารถถูกทั้งหมดได้

เหตุใดวอลล์สตรีทจึงปรับเพิ่มราคาเป้าหมายอย่างต่อเนื่อง

ตัวเร่งปฏิกิริยานั้นชัดเจน Wells Fargo กล่าวว่าคาดว่าข้อถกเถียงเรื่องการเติบโตแบบอินทรีย์เทียบกับการเติบโตจากการเข้าซื้อกิจการจะจางหายไปเมื่อ Palo Alto เปลี่ยนไปใช้การรายงานผลระดับส่วนธุรกิจใหม่ในปีงบประมาณ 2027 ซึ่งเป็นการเปลี่ยนแปลงที่มองว่าเป็นสัญญาณของความแข็งแกร่งมากกว่าการปิดบัง การเปลี่ยนแปลงในการรายงานนี้มีความสำคัญเพราะมันกำจัดแนวทางการโจมตีเดียวที่ฝ่ายสงสัยใช้มาตั้งแต่ดีล CyberArk ปิดตัวลง

ปัจจัยพื้นฐานเบื้องหลังการปรับเพิ่มคำแนะนำนั้นเป็นของจริง ในไตรมาส 3 ปีงบประมาณ 2026 ซึ่งรายงานเมื่อวันที่ 2 มิถุนายน รายได้เติบโต 31% เมื่อเทียบเป็นรายปีสู่ระดับ $3.0 พันล้าน และกำไรปรับปรุงที่ $0.85 สูงกว่าขอบบนของคำแนะนำ $0.05 Next-generation security ARR (NGS ARR) ซึ่งหมายถึงมูลค่าต่อปีของผลิตภัณฑ์สมาชิกแบบ recurring ของบริษัท อยู่ที่ $8.13 พันล้าน เพิ่มขึ้น 60% ฝ่ายบริหารได้ปรับเพิ่มคำแนะนำตลอดทั้งปีในทุกตัวชี้วัด

เรื่องราวความต้องการอาศัยข้อกล่าวอ้างเฉพาะจากผู้บริหารระดับสูง Nikesh Arora ซีอีโอโต้แย้งว่า AI ระดับแนวหน้าได้ย่อระยะเวลาของการโจมตีให้สั้นลง "เมื่อถูกติดอาวุธโดยฝ่ายตรงข้าม โมเดลระดับแนวหน้าเหล่านี้สามารถระบุและใช้ช่องโหว่เป็นอาวุธได้ภายในไม่กี่นาที ซึ่งเป็นกระบวนการที่เคยต้องใช้ความพยายามด้วยมนุษย์หลายเดือน" เขาบอกกับนักวิเคราะห์ สิ่งนี้มีความสำคัญเพราะมันเปลี่ยนกรอบงบประมาณด้านความปลอดภัยทางไซเบอร์จากทางเลือกเป็นความเร่งด่วน และ Arora ยังกล่าวต่อไปกับวอลล์สตรีทว่าโมเดล Mythos ของ Anthropic ได้ "เพิ่มมูลค่าปลายทางของอุตสาหกรรมความปลอดภัยทางไซเบอร์ทั้งหมด" มูลค่าปลายทางคือมูลค่าระยะยาวของธุรกิจ และการเพิ่มขึ้นคือสิ่งที่ทำให้มูลค่าหลายระดับสูงขึ้นอย่างแท้จริง

หลักฐานเชิงประจักษ์สนับสนุนวาทกรรม Prisma AIRS แพลตฟอร์มความปลอดภัย AI ของบริษัท เพิ่มจำนวนลูกค้าเป็นสามเท่าในไตรมาสเดียวสู่ระดับกว่า 300 ราย และฝ่ายบริหารมองเห็นเส้นทางที่ชัดเจนสู่ ARR $100 ล้านดอลลาร์สำหรับผลิตภัณฑ์ที่ไม่มีอยู่เมื่อหนึ่งปีก่อน ยอดจอง Next-generation firewall เพิ่มขึ้นเกือบ 40% ซึ่งเป็นไตรมาสฮาร์ดแวร์ที่แข็งแกร่งที่สุดในรอบทศวรรษ เนื่องจากศูนย์ข้อมูล AI กลายเป็นกลุ่มผู้ซื้อหน้าใหม่ XSIAM แพลตฟอร์มปฏิบัติการด้านความปลอดภัยที่ขับเคลื่อนด้วย AI ทะลุ ARR $600 ล้านดอลลาร์ เพิ่มขึ้นสองเท่าเมื่อเทียบเป็นรายปี

รายได้จากการดำเนินงานจาก Subscription, Product และ Support ของ Palo Alto Networks (TIKR)

รายได้จากการดำเนินงานจาก Subscription, Product และ Support ของ Palo Alto Networks (TIKR)

ดูการประมาณการในอดีตและล่วงหน้าสำหรับหุ้น Palo Alto Networks (ฟรี!) >>>

คณิตศาสตร์การประเมินมูลค่าที่วอลล์สตรีทกำลังมองข้าม

นี่คือจุดที่ความคิดเห็นที่สองแสดงคุณค่า PANW ซื้อขายที่ประมาณ 88 เท่าของ NTM P/E และ 56.84 เท่าของ NTM EV/EBITDA Enterprise value ต่อรายได้ อยู่ที่ 21.16 เท่าบนพื้นฐานล่วงหน้า ตัวเลขเหล่านี้ไม่เปิดช่องให้ความผิดพลาดใดๆ

บริบทของคู่แข่งทำให้ประเด็นชัดเจนยิ่งขึ้น ในกลุ่มชื่อซอฟต์แวร์บนหน้า TIKR Competitors CrowdStrike (CRWD) ซื้อขายที่ระดับสูงกว่าด้วย 31.02 เท่าของ NTM EV/revenue และ 102.44 เท่าของ NTM EV/EBITDA ในขณะที่ Fortinet (FTNT) คู่แข่งด้านความปลอดภัยเครือข่ายที่เติบโตเต็มที่กว่า อยู่ที่ระดับต่ำกว่ามากที่ 13.99 เท่าของรายได้ และ 38.54 เท่าของ EBITDA Palo Alto อยู่ระหว่างทั้งสอง ถูกกำหนดราคาเหมือนบริษัทที่เติบโตสูงแบบทบต้นมากกว่าธุรกิจ firewall ที่เคยเป็น ส่วนเพิ่มมูลค่าเมื่อเทียบกับ Fortinet สามารถป้องกันได้ด้วยการเติบโตของ ARR 60% และแพลตฟอร์มที่กว้างขึ้นของ Palo Alto แต่ส่วนลดเมื่อเทียบกับ CrowdStrike บอกให้คุณรู้ว่าตลาดยังคงให้มูลค่าด้านขาขึ้นในอนาคตกับ CRWD มากกว่า นั่นคือความตึงเครียดที่มูลค่าหลายระดับไม่สามารถแก้ไขได้ด้วยตัวเอง

ยังควรสังเกตว่าฉันทามติกำลังมุ่งไปที่ใด ภาพรวมจาก TIKR กำหนดราคาเป้าหมายเฉลี่ยของวอลล์สตรีทไว้ที่ประมาณ $318 แต่ตัวเลขนั้นกำลังถูกแซงหน้าแล้ว: การดำเนินการของนักวิเคราะห์สามครั้งล่าสุดกระจุกตัวอยู่ที่ประมาณ $380 ถึง $420 ดังนั้นค่าเฉลี่ยจึงเพิ่มขึ้นทุกสัปดาห์เมื่อฝั่งขายตามการพุ่งขึ้นของราคาทัน

ภาพรวมตามหลัก GAAP เป็นอีกข้อควรระวัง Palo Alto รายงานผลขาดทุนสุทธิ $0.22 ต่อหุ้นในไตรมาส ซึ่งขับเคลื่อนโดยต้นทุนการเข้าซื้อกิจการและการบูรณาการที่เกี่ยวข้องกับ CyberArk และ Chronosphere Non-GAAP EPS อยู่ที่ระดับแข็งแกร่ง $0.85 แต่ช่องว่างระหว่างตัวเลขทั้งสองคือจุดที่ความเสี่ยงจากการบูรณาการอาศัยอยู่ ค่าตอบแทนตามหุ้นเพิ่มขึ้นเป็น 17% ของรายได้ ซึ่ง Dipak Golechha CFO คาดว่าจะกลับสู่ระดับก่อนการเข้าซื้อกิจการภายใน 12 ถึง 18 เดือน กระแสเงินสดอิสระ ซึ่งคือเงินสดที่ธุรกิจสร้างขึ้นหลังหักค่าใช้จ่ายฝ่ายทุน บอกเล่าเรื่องราวที่น่าสบายใจกว่า: กระแสเงินสดอิสระปรับปรุงอยู่ที่ $910 ล้านดอลลาร์ในไตรมาส เพิ่มขึ้น 57% และอัตรากำไรในช่วงสิบสองเดือนย้อนหลังแตะ 38.5%

คำถามเชิงโครงสร้างที่ใหญ่กว่าคือความต้องการที่ Arora อธิบายจะเกิดขึ้นตามกรอบเวลาของเขาหรือไม่ ไม่ใช่กรอบเวลาที่ช้ากว่า ฝ่ายบริหารแนะนำอัตรากำไรกระแสเงินสดอิสระ 40% ในปีงบประมาณ 2028 และกล่าวว่าขณะนี้เร็วกว่ากำหนดการสามถึงหกเดือนในการทำให้ความสามารถในการทำกำไรของ CyberArk มาบรรจบกับของตนเอง หากเป็นเช่นนั้น ส่วนเพิ่มมูลค่าจะลดลงอย่างราบรื่นเมื่อกำไรตามทัน หากการบูรณาการผิดพลาดหรือการเติบโตแบบอินทรีย์ชะลอตัวลงเมื่อส่วนร่วมจากการเข้าซื้อกิจการหยุดถูกแยกแสดง ฝ่ายสงสัยจะได้รับหลักฐานจริงชิ้นแรกว่าตลาดจ่ายมากเกินไป

NTM (P/E) และ NTM EV/EBITDA ของ Palo Alto Networks (TIKR)

NTM (P/E) และ NTM EV/EBITDA ของ Palo Alto Networks (TIKR)

ดูว่า Palo Alto Networks ดำเนินการเทียบกับคู่แข่งใน TIKR อย่างไร (ฟรี!) >>>

การวิเคราะห์โมเดลขั้นสูงของ TIKR

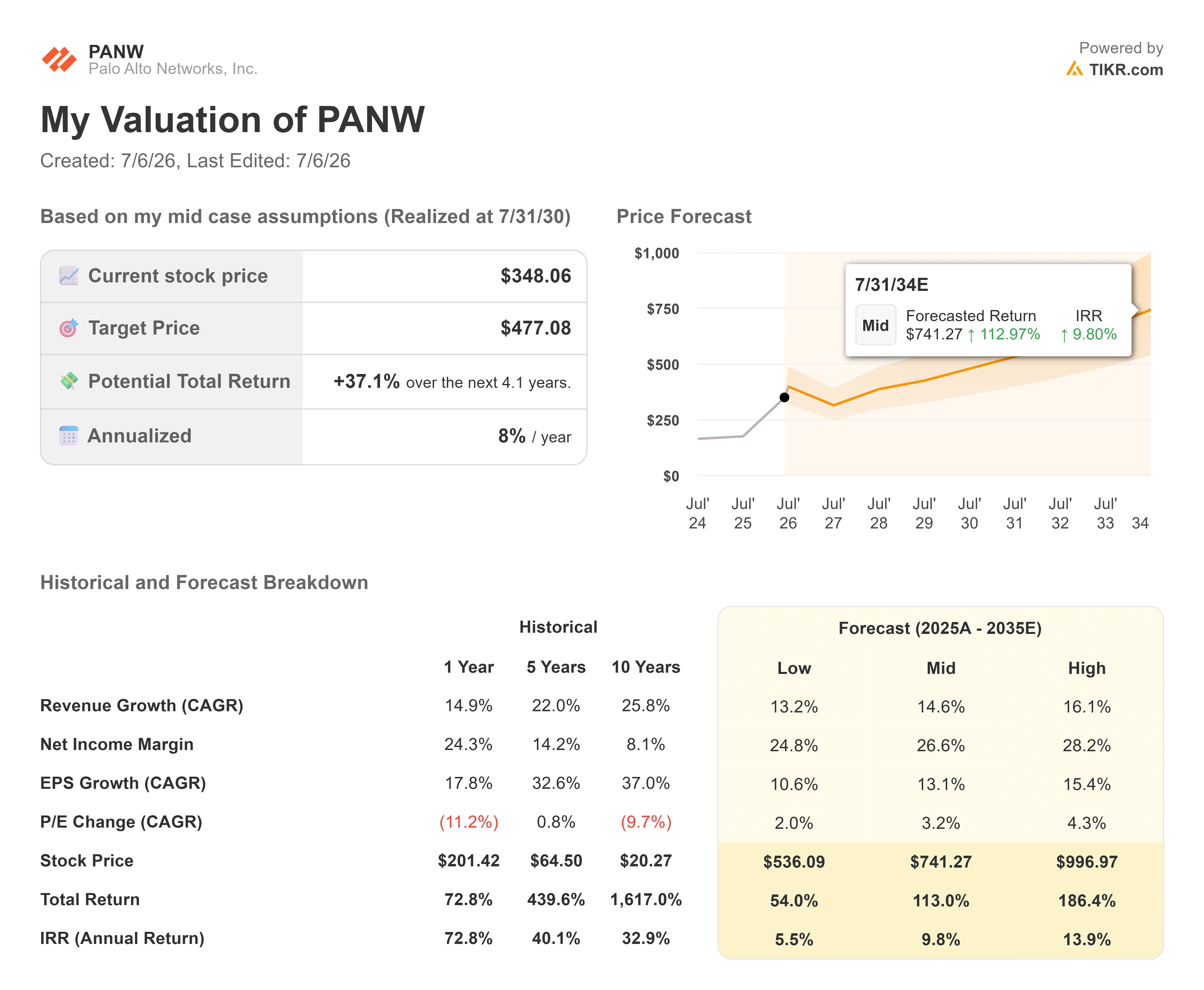

- ราคาปัจจุบัน: $348.06

- ราคาเป้าหมาย (กึ่งกลาง): ~$475

- ผลตอบแทนรวมที่คาดการณ์: ~37%

- IRR ต่อปี: ~8% / ปี

โมเดลการประเมินมูลค่าขั้นสูงของ Palo Alto Networks (TIKR)

โมเดลการประเมินมูลค่าขั้นสูงของ Palo Alto Networks (TIKR)

ดูการคาดการณ์การเติบโตและราคาเป้าหมายของนักวิเคราะห์สำหรับหุ้น Palo Alto Networks (ฟรี!) >>>

เมื่อใช้กรณีกึ่งกลาง โมเดล TIKR ชี้ไปที่ราคาเป้าหมายประมาณ $475 ผลตอบแทนรวมโดยนัยประมาณ 37% และผลตอบแทนต่อปีประมาณ 8% ต่อปี สิ่งที่น่าสังเกตคือ ราคาเป้าหมายกรณีกึ่งกลางนี้อยู่เหนือค่าเฉลี่ยปัจจุบันของวอลล์สตรีท แต่ผลตอบแทนต่อปีกลับค่อนข้างต่ำ เนื่องจากมูลค่าเริ่มต้นสูงมากจนกำไรส่วนใหญ่กระจายออกไปในหลายปี

ตัวขับเคลื่อนรายได้สองตัวเป็นเสาหลักของกรณีนี้ อย่างแรกคือการรวมเป็นแพลตฟอร์ม ซึ่งลูกค้ารวมการใช้จ่ายเข้ากับเครือข่าย คลาวด์ และแพลตฟอร์มปฏิบัติการด้านความปลอดภัยของ Palo Alto เพิ่มรายได้ต่อบัญชี อย่างที่สองคือการผนวกความปลอดภัย AI นำโดย Prisma AIRS และ XSIAM ซึ่งเปิดสายสมาชิกใหม่ทั้งหมดเมื่อองค์กรย้ายเวิร์กโหลด AI ไปสู่การผลิต ตัวขับเคลื่อนอัตรากำไรคือการเปลี่ยนไปสู่ซอฟต์แวร์แบบ recurring ซึ่งปัจจุบันคิดเป็น 46% ของรายได้ผลิตภัณฑ์ย้อนหลัง เทียบกับ 22% เมื่อสามปีก่อน ความเสี่ยงหลักคือการหดตัวของมูลค่าหลายระดับ: ที่ 88 เท่าของกำไรล่วงหน้า แม้การดำเนินการที่แข็งแกร่งก็สามารถสร้างผลตอบแทนปานกลางได้หาก P/E ปรับสู่ระดับปกติเร็วกว่าการเติบโตของกำไร

ด้านขาขึ้น: หากความต้องการที่ขับเคลื่อนด้วย AI ดันการเติบโตของรายได้ไปสู่กรณีสูงที่ CAGR 16% โดยอัตรากำไรขยายตัวเกิน 27% สถานการณ์สูงของโมเดลชี้ไปที่ผลตอบแทนใกล้ 14% ต่อปี

ด้านขาลง: หากการเติบโตอยู่ใกล้กรณีต่ำที่ 13% และมูลค่าหลายระดับหดตัว ผลตอบแทนต่อปีจะลดลงสู่ระดับเลขตัวเดียวต่ำ

บทสรุป

สัญญาณที่ต้องจับตาคือรายงานไตรมาส 4 ตามปีงบประมาณในวันที่ 17 สิงหาคม ผลลัพธ์ที่ดีคือ NGS ARR อยู่ที่หรือสูงกว่าคำแนะนำ $8.9 พันล้าน พร้อมกับการยืนยันเป้าหมายอัตรากำไรกระแสเงินสดอิสระปีงบประมาณ 2028 ซึ่งจะยืนยันการพุ่งขึ้นของวอลล์สตรีทสู่ $420 ผลลัพธ์ที่แย่คือการเติบโตแบบอินทรีย์ชะลอตัวลงพอดีกับที่บริษัทหยุดแยกแสดงส่วนร่วมจากการเข้าซื้อกิจการ ซึ่งเป็นรอยต่อที่ฝ่ายสงสัยกำลังตรวจสอบอยู่ Wells Fargo เดิมพันว่าการเปลี่ยนแปลงการรายงานส่งสัญญาณความมั่นใจ เดือนสิงหาคมคือช่วงเวลาที่ฝ่ายบริหารต้องพิสูจน์มัน ที่ 88 เท่าของกำไรล่วงหน้า จุดสูงสุดใหม่สร้างมาตรฐานที่สูงมากให้ Palo Alto ต้องก้าวข้าม

ดูว่านักลงทุนมหาเศรษฐีกำลังซื้อหุ้นอะไร เพื่อให้คุณสามารถติดตามกระแสเงินอัจฉริยะด้วย TIKR

คุณควรลงทุนใน Palo Alto Networks หรือไม่?

วิธีเดียวที่จะรู้ได้จริงคือการดูตัวเลขด้วยตัวคุณเอง TIKR ให้คุณเข้าถึงข้อมูลทางการเงินระดับสถาบันแบบฟรี ซึ่งนักวิเคราะห์มืออาชีพใช้เพื่อตอบคำถามนั้น

เปิดดู Palo Alto Networks แล้วคุณจะเห็นข้อมูลทางการเงินย้อนหลังหลายปี สิ่งที่นักวิเคราะห์วอลล์สตรีทคาดหวังสำหรับรายได้และกำไรในไตรมาสข้างหน้า มูลค่าหลายระดับเปลี่ยนแปลงไปอย่างไรในช่วงเวลาที่ผ่านมา และราคาเป้าหมายมีแนวโน้มขึ้นหรือลง

คุณสามารถสร้างรายการจับตาฟรีเพื่อติดตาม Palo Alto Networks ควบคู่ไปกับหุ้นอื่นๆ ทุกตัวในความสนใจของคุณ ไม่ต้องใช้บัตรเครดิต มีเพียงข้อมูลที่คุณต้องการเพื่อตัดสินใจด้วยตัวเอง

วิเคราะห์ Palo Alto Networks บน TIKR ฟรี →

มองหาโอกาสใหม่อยู่ใช่ไหม?

- ดูว่านักลงทุนมหาเศรษฐีกำลังซื้อหุ้นอะไร เพื่อให้คุณสามารถติดตามกระแสเงินอัจฉริยะ

- วิเคราะห์หุ้นได้ในเวลาเพียง 5 นาที ด้วยแพลตฟอร์มแบบครบวงจรและใช้งานง่ายของ TIKR

- ยิ่งคุณพลิกก้อนหินมากเท่าไหร่… คุณก็จะค้นพบโอกาสมากเท่านั้น ค้นหาหุ้นทั่วโลกกว่า 100,000 รายการ การถือครองของนักลงทุนชั้นนำระดับโลก และอื่นๆ อีกมากมายด้วย TIKR

ข้อสงวนสิทธิ์:

โปรดทราบว่าบทความบน TIKR ไม่ได้มีเจตนาเพื่อใช้เป็นคำแนะนำด้านการลงทุนหรือการเงินจาก TIKR หรือทีมเนื้อหาของเรา และไม่ใช่คำแนะนำให้ซื้อหรือขายหุ้นใดๆ เราสร้างเนื้อหาโดยอิงจากข้อมูลการลงทุนของ TIKR Terminal และการประมาณการของนักวิเคราะห์ การวิเคราะห์ของเราอาจไม่รวมข่าวบริษัทล่าสุดหรือการอัปเดตที่สำคัญ TIKR ไม่มีสถานะการถือครองในหุ้นที่กล่าวถึงใดๆ ขอบคุณที่อ่าน และขอให้ลงทุนอย่างมีความสุข!

คุณอาจชอบเช่นกัน

โทเค็น TAC ที่ได้รับการสนับสนุนจาก TON Ventures ร่วงลง 90% ในไม่กี่นาที เผยให้เห็นความเสี่ยงของการจดทะเบียนใน Binance

LBank และ Darkex ร่วมมือกันเชื่อมโยงข้อมูลเชิงลึกทางการซื้อขายกับสภาพคล่องคริปโทเคอร์เรนซีทั่วโลก

รายงานความปลอดภัยของ AI เตือนอุตสาหกรรมให้ตระหนักถึงความเป็นจริง — และทุกฝ่ายสอบตกในการทดสอบที่ยากที่สุด

ข่าวที่กำลังมาแรง

มากกว่าข่าวสดตลอด 24/7

มากกว่า