Stablecoin Tăng Vọt: Mối Đe Dọa Hay Cơ Hội?

Năm 2026 đang nổi lên như một cột mốc quan trọng đối với tài chính toàn cầu. Tổng thống Trump đã ký Đạo luật Genius vào ngày 18 tháng 7 năm 2025, thiết lập bảo vệ người tiêu dùng, minh bạch hàng tháng, tuân thủ, quyền đổi thưởng và dự trữ đầy đủ cho đô la token hóa – Stablecoin.

Mặc dù tạm thời bị hoãn lại, Đạo luật CLARITY sẽ hiện đại hóa thêm tài chính bằng cách cho phép các chương trình lợi suất ổn định, hiện đang bị các ngân hàng tranh chấp vì cho rằng đang mang lại lợi thế không công bằng cho các sàn giao dịch tiền điện tử. Đối mặt với sự phản đối mạnh mẽ từ TradFi, dự thảo sắp tới thiếu 'sự rõ ràng' ở nhiều lĩnh vực, như Brian Armstrong, CEO của Coinbase đã lưu ý.

Tuy nhiên, cả hai đạo luật, dưới hình thức này hay hình thức khác, đều báo hiệu một sự thay đổi rõ ràng trong tư thế quản lý. Stablecoin không còn được coi là một sự đổi mới tiền điện tử ngoại vi mà là một thành phần cốt lõi của hệ thống tài chính tương lai.

Câu hỏi là, thị trường tiền điện tử sẽ trở thành gì khi có sự gia tăng mạnh mẽ của Stablecoin? Trước tiên, hãy xem xét Stablecoin đã trở thành gì.

Stablecoin: Xuất khẩu số cho Bộ Tài chính Hoa Kỳ

Trong câu chuyện đại dịch, sự thúc đẩy của các nhà kỹ trị về ID kỹ thuật số (thông qua chứng nhận COVID) và cơn cuồng "xây dựng lại tốt hơn", dường như gần như chắc chắn rằng Tiền tệ kỹ thuật số của Ngân hàng Trung ương (CBDC) sẽ trở thành hiện thực. Tuy nhiên, chỉ có EU, với tư cách là khu vực kinh tế lớn của phương Tây, đang tích cực theo đuổi điều đó.

Vào đầu tháng 9, Viện Hoạch định Chính sách Châu Âu tại Đại học Bocconi lưu ý rằng Ngân hàng Trung ương Châu Âu (ECB) "phải tăng cường" nếu Tổng thống Trump làm suy yếu Cục Dự trữ Liên bang. Hơn nữa, vào ngày 13 tháng 1 năm 2026, ECB đã công bố tuyên bố từ Christine Lagarde rằng các nhà ngân hàng trung ương "đứng trong sự đoàn kết hoàn toàn" với Hệ thống Dự trữ Liên bang.

Những tình cảm này ngụ ý rằng ECB phục tùng Fed. Tất nhiên, điều này cũng có thể được suy ra từ chính thực tế về sự thống trị của đô la. Cụ thể, nếu Fed chọn chế độ "diều hâu", trong khi ECB ở chế độ "bồ câu", đồng Euro sẽ yếu đi. Điều này làm cho năng lượng và hàng nhập khẩu trở nên đắt đỏ hơn, cuối cùng đẩy lạm phát tăng cao.

Tương tự, ECB phụ thuộc vào các hạn mức hoán đổi vĩnh viễn của Fed để cung cấp thanh khoản đô la cho các ngân hàng châu Âu. Nói cách khác, sự độc lập được cho là của ECB phụ thuộc vào việc hoạch định chính sách của Fed.

Với điều đó trong tâm trí, sẽ dễ hiểu hơn tại sao Fed từ bỏ dự án CBDC, không giống như ECB. Rốt cuộc, CBDC sẽ bổ sung rất ít cho vị thế chiến lược của Washington trong khi lại đưa vào rủi ro chính trị đáng kể. Trên mặt trận trong nước, nó cũng sẽ va chạm trực diện với sự nhạy cảm của người Mỹ xung quanh giám sát và quyền riêng tư tài chính.

Dưới ánh sáng này, Stablecoin thực sự là CBDC được tư nhân hóa lưu hành trên toàn cầu, chẳng hạn như trên Ethereum, Solana hoặc Tron. Riêng Tether, nhà phát hành USDT, đã hỗ trợ Stablecoin trị giá 181,2 tỷ đô la của mình bằng Tín phiếu Kho bạc Hoa Kỳ trị giá 112,4 tỷ đô la, tính đến tháng 9 năm 2025. Để so sánh, công ty tư nhân duy nhất này nắm giữ nhiều Tín phiếu hơn lượng nắm giữ của Đức, trong khi Nhật Bản vẫn xếp hạng đầu tiên với 1,2 nghìn tỷ đô la Tín phiếu.

Ngược lại, việc ECB thúc đẩy CBDC cho thấy điểm yếu cấu trúc của châu Âu. Đồng euro kỹ thuật số không phải là sản phẩm xuất khẩu toàn cầu và là một cách để phóng chiếu quyền lực tiền tệ ra bên ngoài. ECB đã thừa nhận điều đó một cách công khai vào tháng 11 năm ngoái.

"Sự tăng trưởng đáng kể trong Stablecoin có thể gây ra dòng tiền gửi bán lẻ chảy ra, làm giảm nguồn tài trợ quan trọng cho các ngân hàng và khiến họ có nguồn tài trợ biến động hơn nhìn chung."

Trên thực tế, ECB lo ngại về sự tập trung Stablecoin và các sự kiện hủy neo có thể ảnh hưởng đến thị trường Kho bạc Hoa Kỳ, một lần nữa xác nhận sự phục tùng của nó.

Bây giờ chúng ta đã làm rõ động lực quan trọng này, điều gì sẽ xảy ra nếu Stablecoin thực sự làm tăng cường đồng đô la Mỹ? Điều này sẽ có lợi hay bất lợi cho thị trường tiền điện tử?

Nhưng trước tiên, chúng ta cần xem xét lại Lý thuyết Sinh tố Đô la.

Lý thuyết Sinh tố Đô la Tóm gọn

Bất kể Hoa Kỳ được coi là yếu đến mức nào, với các xung đột sắc tộc khác nhau, gian lận phúc lợi hàng loạt, thặng dư ngân sách quá mức và cơ sở hạ tầng xuống cấp, sự thống trị của đô la vẫn ở đó để phục vụ thanh khoản toàn cầu.

Theo đó, Brent Johnson đã đề xuất rằng nền kinh tế toàn cầu là một ly sinh tố thanh khoản khổng lồ, với đồng đô la Mỹ là ống hút. Và trong thời điểm căng thẳng, vốn không chỉ rời khỏi thị trường mà nó bị hút vào đồng đô la Mỹ với tư cách là đồng tiền dự trữ của thế giới, ăn sâu vào thị trường vốn.

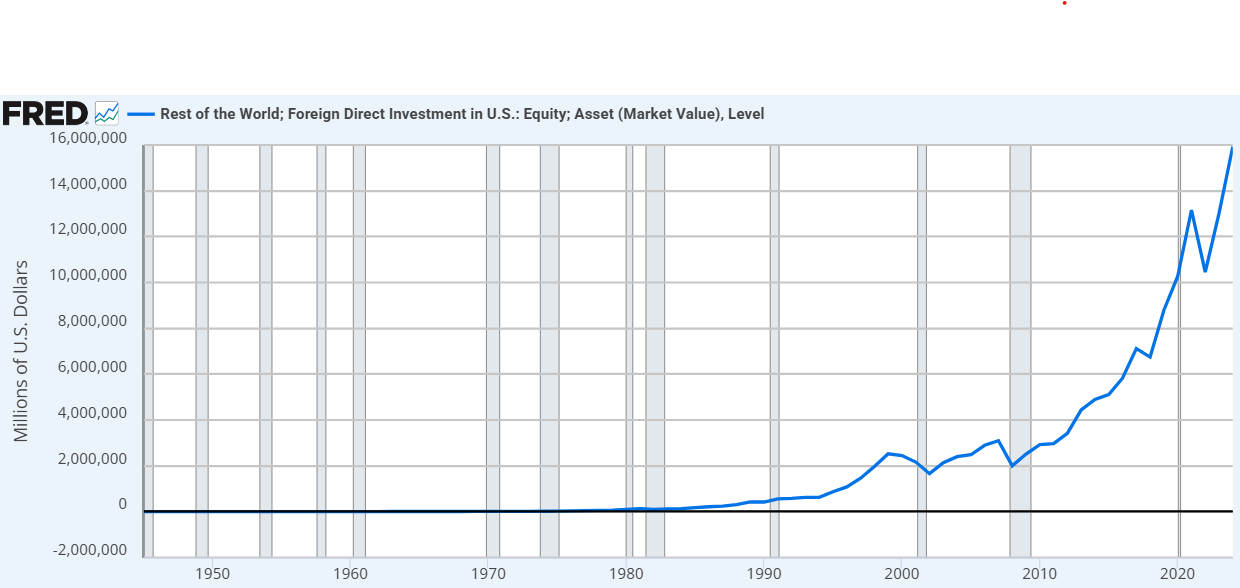

Chỉ từ năm 2020 đến 2024, đầu tư trực tiếp nước ngoài vào cổ phiếu Mỹ đã tăng gần 56%. Nguồn ảnh fred.stlouisfed.org

Chỉ từ năm 2020 đến 2024, đầu tư trực tiếp nước ngoài vào cổ phiếu Mỹ đã tăng gần 56%. Nguồn ảnh fred.stlouisfed.org

Trong bối cảnh Stablecoin, Lý thuyết Sinh tố Đô la đã được thúc đẩy bởi Đạo luật GENIUS, và có khả năng với Đạo luật CLARITY sắp tới. Do đó, Stablecoin như USDC và USDT sẽ là hệ thống phân phối hiệu quả nhất cho chính sách tiền tệ của Hoa Kỳ từng được phát minh.

Nói cách khác, Stablecoin sẽ thay thế ống hút giấy cũ, hẹp bằng một tuabin kỹ thuật số tốc độ cao dưới dạng các blockchain khác nhau, hoặc thể chế như Mạng Canton hoặc phi tập trung. Tuy nhiên, điều này cũng ngụ ý rằng đô la cũng sẽ mạnh lên. Rốt cuộc, nhu cầu về Tín phiếu Kho bạc Hoa Kỳ, phục vụ như một dự trữ cho Stablecoin, thường làm tăng cường đồng đô la bằng cách thu hút vốn nước ngoài tìm kiếm tài sản Hoa Kỳ an toàn và sinh lời cao.

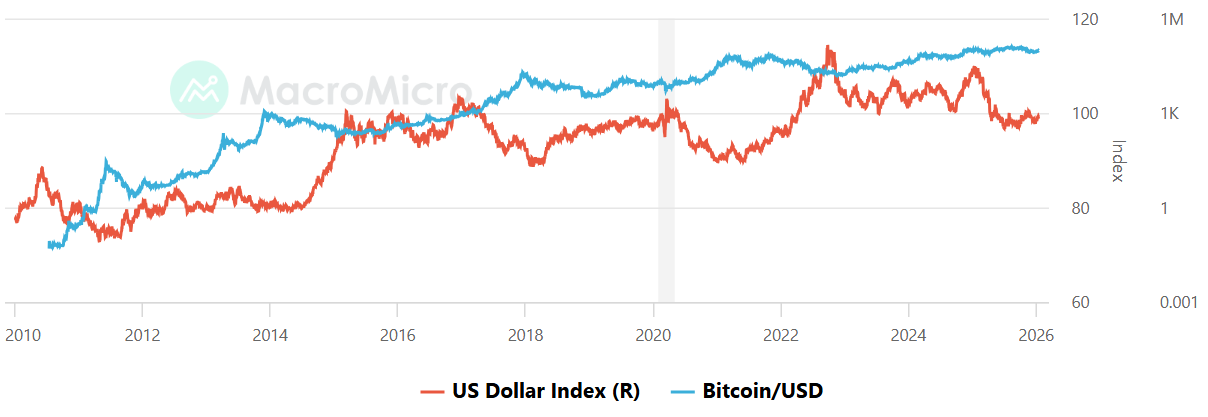

Mối tương quan này chỉ bị phá vỡ trong thời gian tái sắp xếp thuế quan toàn cầu của Tổng thống Trump. Tuy nhiên, với lo lắng về thuế quan ở phía sau, dự kiến đồng đô la sẽ mạnh lên. Trong trường hợp đó, thật dễ dàng trở nên lo lắng vì chỉ số sức mạnh đô la (DXY) thường có mối tương quan nghịch với Bitcoin.

DXY vs Bitcoin, Nguồn ảnh: MacroMicro

DXY vs Bitcoin, Nguồn ảnh: MacroMicro

Do đó, có thể đưa ra trường hợp là sự gia tăng mạnh của Stablecoin cuối cùng sẽ làm cho tiền điện tử yếu hơn, nhưng cũng mạnh hơn. Hãy xem xét cả hai kịch bản.

Sự gia tăng của Stablecoin: Trường hợp Mạnh hơn

Nếu Stablecoin thành công trong việc tăng cường đô la, thị trường tiền điện tử có thể chuyển từ một thị trường ngách đầu cơ thành một tiện ích toàn cầu có tầm quan trọng hệ thống. Đây sẽ là trường hợp vì nhiều lý do.

Chính phủ Hoa Kỳ sẽ có lợi ích trong sự tồn tại của các đường ray blockchain mà Stablecoin chạy trên đó. Trong suốt năm 2025, các quan chức chính quyền Trump đã báo hiệu lập trường bảo vệ chính trị như vậy trong nhiều dịp. So với triều đại khủng bố tùy tiện của Gary Gensler, điều này không thể tưởng tượng chỉ hai năm trước.

Bằng cách hoạt động như một đô la kỹ thuật số, Stablecoin giữ vốn bị mắc kẹt trong hệ sinh thái tiền điện tử. Thay vì rút tiền mặt ra ngân hàng truyền thống, người dùng chuyển sang USDT hoặc USDC. Do đó, điều này có nghĩa là vốn đã sẵn sàng luân chuyển trở lại BTC, ETH hoặc bất kỳ số lượng token cơ sở hạ tầng nào trong nháy mắt.

Tất nhiên, Đạo luật CLARITY sẽ phải đủ thuận lợi để làm cho điều đó xảy ra.

Cuối cùng, nếu đô la trở thành ứng dụng sát thủ thông qua Stablecoin, các gã khổng lồ TradFi như BlackRock hoặc JPMorgan sẽ trở thành những người tham gia chính. Quỹ BUIDL của BlackRock đã hoạt động trên nhiều blockchain như Ethereum, Solana, Avalanche, Aptos và BNB Chain, cũng như các giải pháp mở rộng L2 như Arbitrum, Optimism và Polygon.

Nói tóm lại, Stablecoin có thể trở thành một đường dốc tốc độ cao. Trong bối cảnh của sinh tố, vốn không chỉ được hút vào đô la kỹ thuật số mà nó còn nằm trong ví gốc tiền điện tử.

Sự gia tăng của Stablecoin: Trường hợp Yếu hơn

Nếu Stablecoin cuối cùng làm tăng cường đô la, chúng có thể hoạt động như một Con ngựa Trojan, theo nghĩa chúng có thể thay thế tinh thần phi tập trung của tiền điện tử bằng một phiên bản kỹ thuật số của TradFi.

Vào tháng 10 năm 2025, 10 ngân hàng lớn bắt tay vào một sáng kiến để tạo ra tài sản dựa trên blockchain được neo vào tiền tệ G7.

"Mục tiêu của sáng kiến là khám phá xem liệu một sản phẩm mới trên toàn ngành có thể mang lại lợi ích của tài sản kỹ thuật số và tăng cường cạnh tranh trên toàn thị trường hay không, đồng thời đảm bảo tuân thủ đầy đủ các yêu cầu quy định và thực hành tốt nhất quản lý rủi ro."

Hơn nữa, nếu mục tiêu là sức mạnh của đô la, chính phủ Hoa Kỳ sẽ yêu cầu khả năng đóng băng tài sản và thực thi KYC trên mọi ví. Để hoạt động tự do, các công ty như Tether gắn chặt với USG, như được chứng minh bởi hàng loạt lần đóng băng Stablecoin hàng triệu đô la, có khả năng liên quan đến hoạt động đặc biệt ở Venezuela.

Nếu điều này trở thành chuẩn mực, đề xuất cơ bản của thị trường tiền điện tử sẽ yếu đi, vì khả năng chống kiểm duyệt dần bị loại bỏ. Quan trọng hơn, nếu đô la trở nên hiệu quả cao, có thể truy cập 24/7 từ ví kỹ thuật số và có thể lập trình thông qua Stablecoin và đi kèm với hợp đồng thông minh, sự cấp bách cho một đồng tiền không thuộc chủ quyền như Bitcoin có thể giảm bớt – lặp lại các cuộc tranh luận cũ hơn như lý thuyết không liên quan đến cổ tức, nơi cấu trúc lợi nhuận ít quan trọng hơn hệ thống cơ bản tạo ra chúng.

Rốt cuộc, người dùng toàn cầu có thể chọn một cách thuận tiện để thanh toán hàng hóa, thay vì tìm kiếm một hàng rào dài hạn. Cuối cùng, bằng cách liên kết tiền điện tử trực tiếp với thị trường Kho bạc Hoa Kỳ, một cây cầu lây lan có thể được dựng lên. Nghĩa là, nếu có khủng hoảng trên thị trường trái phiếu Hoa Kỳ, căng thẳng này có thể nhanh chóng truyền sang khủng hoảng thanh khoản trong tiền điện tử, có khả năng gây ra một đợt bán tháo trên toàn thị trường mà tài sản phi tập trung không thể ngăn chặn về mặt cấu trúc.

Điều này sẽ phụ thuộc vào cơ chế đổi thưởng, cấu trúc thị trường và đòn bẩy.

Về mặt trận Stablecoin của Úc

Trong năm 2025, Úc đã vượt qua nhiều cột mốc quan trọng. Đáng chú ý nhất, Ủy ban Chứng khoán và Đầu tư Úc (ASIC) đã cập nhật hướng dẫn về tài sản kỹ thuật số vào tháng 10 năm 2025. Đây là làm rõ thêm về cách luật tài chính áp dụng cho Stablecoin, cấp miễn giảm tạm thời cho các nhà phân phối cho đến tháng 6 năm 2026.

Vào tháng 12 năm 2025, ASIC cũng đã ban hành các miễn trừ mới cho các trung gian xử lý Stablecoin đủ điều kiện và wrapped token, với một miễn trừ khác từ các yêu cầu cấp phép nhất định. Trong thời gian đó, sau khi Ngân hàng Quốc gia Úc (NAB) đóng cửa dự án Stablecoin AUDN của mình, ANZ đã nắm quyền Stablecoin với A$DC.

Gần đây nhất, Zodia Custody, trước đây được đầu tư bởi NAB Ventures, đã mở rộng danh mục tài sản kỹ thuật số của mình sang AUDM – Stablecoin của Úc do Macropod phát hành.

AUDM được quản lý chặt chẽ, nhờ Giấy phép Dịch vụ Tài chính Úc (AFSL), điều này làm cho nó trở thành Stablecoin cấp tổ chức đầu tiên trên thị trường Úc. Do đó, AUDM được hỗ trợ 1:1 bằng AUD vật lý được giữ trong bốn ngân hàng lớn của Úc – "Big 4".

Tuy nhiên, việc nắm giữ AUDM vẫn không được bảo hiểm bởi Chương trình Yêu cầu Tài chính của chính phủ (bảo hiểm tiền gửi). Tương tự, nó không trả lãi suất hoặc lợi nhuận mà chủ yếu phục vụ như một công cụ thanh toán và thanh toán. Tùy thuộc vào Đạo luật CLARITY được hoàn thiện, điều này sẽ làm cho AUDM trở thành một sản phẩm kỹ thuật số kém hơn.

Bài viết Sự gia tăng của Stablecoin: Mối đe dọa hay Phúc lợi? xuất hiện đầu tiên trên Crypto News Australia.

Có thể bạn cũng thích

Trump nói Alex Pretti, người đàn ông bị bắn ở Minnesota, không nên mang theo súng

Rodeo trở thành nền tảng NFT thứ hai thông báo đóng cửa trong tuần này