Akankah dana pensiun 9 triliun yuan yang "masuk" ke pasar kripto menjadi kekuatan pendorong di balik bull market baru?

Trump telah melakukan yang terbaik untuk mendukung industri kripto.

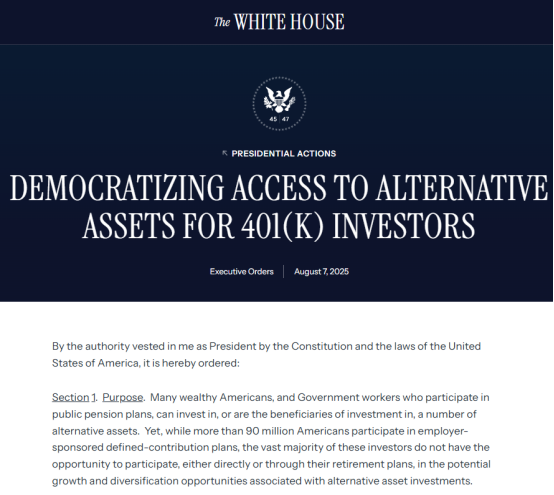

Baru minggu lalu, Trump melepaskan kekuatan besar lainnya, menandatangani perintah eksekutif yang memungkinkan rencana tabungan pensiun 401(k) untuk berinvestasi dalam berbagai aset yang lebih luas, termasuk ekuitas swasta, real estate, dan, untuk pertama kalinya, aset kripto. Ini berarti bahwa hingga $8,7 triliun dalam dana pensiun berpotensi terpapar pada aset kripto. Peristiwa ini memiliki implikasi luas baik untuk sektor kripto maupun pensiun itu sendiri.

Menariknya, jenis berita positif seperti ini, yang biasanya mendorong harga naik dalam hitungan menit, kurang terlihat di pasar kripto saat ini. Pada hari informasi tersebut dirilis, BTC tetap stabil secara luar biasa, tetapi sebaliknya, ETH mengalami kenaikan cepat yang jarang terjadi.

Untuk membahas dampak perintah eksekutif pada pasar kripto, kita harus terlebih dahulu membahas sistem pensiun AS. Sistem pensiun AS terdiri dari tiga komponen utama: rencana nasional yang dikelola pemerintah yang didanai melalui pajak jaminan sosial; rencana pensiun individu sukarela yang mirip dengan rencana pensiun individu yang ada di negara saya; dan, fokus artikel ini, rencana 401(k), yang terutama dikelola oleh perusahaan. Di bawah tiga pilar ini, AS pada dasarnya telah membentuk sistem pensiun multi-tingkat, dengan pajak jaminan sosial sebagai fondasinya, 401(k) sebagai intinya, dan pensiun individu sebagai pelengkap.

Untuk menjelaskan 401(k) secara khusus, ini mengacu pada rencana manfaat pensiun perusahaan swasta yang dibentuk berdasarkan Bagian 401K dari Kode Pendapatan Internal tahun 1978. Kontribusi dibayar bersama oleh pemberi kerja dan karyawan. Karyawan dapat secara independen memilih portofolio investasi mereka dan menikmati manfaat penundaan pajak, serta secara fleksibel menarik dana akun setelah pensiun.

Dilihat dari istilahnya sendiri, 401(k) mirip dengan sistem anuitas perusahaan di negara saya, dan dibayar bersama oleh perusahaan dan karyawan. Namun, perlu disebutkan bahwa tidak seperti model pengelolaan terpadu di negara saya, perusahaan biasanya memiliki perusahaan dana kerjasama tetap, dan karyawan dapat mengendalikan akun pribadi mereka sendiri dan memilih untuk menginvestasikan pensiun mereka dalam berbagai produk di dana yang ditentukan, tetapi mereka bertanggung jawab atas keuntungan dan kerugian mereka sendiri.

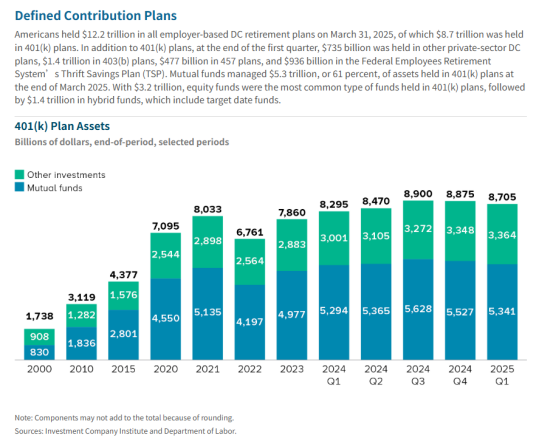

Meskipun rencana 401(k) tidak universal dan jelas tidak dapat mencakup semua kebutuhan pendanaan pensiun, mengingat bahwa hampir 60% rumah tangga Amerika memilikinya, mereka telah menjadi bagian inti dari sistem pensiun Amerika. Tentu saja, pendanaan ini substansial. Menurut data publik, per 31 Maret 2025, total aset dalam semua rencana pensiun kontribusi pasti (DC) yang dipimpin pemberi kerja mencapai $12,2 triliun. Dari jumlah ini, $8,7 triliun dipegang dalam rencana 401(k).

Pertanyaannya adalah, ke mana 8,7 triliun dolar AS akan mengalir?

Melihat arus dana saat ini, dana saham adalah jenis dana yang paling umum dalam 401(k). Total $5,3 triliun dikelola oleh reksa dana, di mana $3,2 triliun dipegang oleh dana saham dan $1,4 triliun oleh dana hibrida. Dimasukkannya saham menunjukkan bahwa investasi dana tidak terbatas pada investasi tradisional dan konservatif.

Dalam kenyataannya, mengingat sifat unik dari pensiun, target investasi sistem pensiun telah mengalami banyak pergeseran, dari yang sangat konservatif hingga berorientasi pada pengembalian. Sebelum Depresi Besar, pensiun dibatasi pada aset berisiko rendah seperti obligasi pemerintah, obligasi korporasi berkualitas tinggi, dan obligasi kota. Setelah dampak menghancurkan dari Depresi Besar, sistem pensiun hancur, dan pengembalian menurun. Beberapa trust swasta memperkenalkan "aturan investor bijaksana," yang memungkinkan untuk mengejar pengembalian yang lebih tinggi melalui diversifikasi aset. Pengaruh ini menyebar ke negara-negara bagian, yang menyebabkan munculnya investasi saham. Pada akhirnya, Undang-Undang Jaminan Pendapatan Pensiun Karyawan tahun 1974 menerapkan standar investor bijaksana pada dana pensiun publik, secara resmi melonggarkan pembatasan pada investasi dana pensiun di pasar ekuitas.

Pada tahun 2025, pembatasan ini lebih lanjut dicabut. Pada tanggal 7 Agustus, waktu setempat, Trump menandatangani perintah eksekutif yang memungkinkan rencana 401(k) warga Amerika untuk berinvestasi dalam dana ekuitas swasta, mata uang kripto seperti Bitcoin, dan aset alternatif lainnya. Trump juga meminta Menteri Tenaga Kerja Lori Chavez-DeRemer untuk bekerja dengan rekan-rekan di Departemen Keuangan, Komisi Sekuritas dan Bursa (SEC), dan badan pengatur federal lainnya untuk menentukan apakah aturan harus diubah untuk memfasilitasi upaya ini. Dia juga menginstruksikan SEC untuk memfasilitasi dimasukkannya aset alternatif dalam rencana pensiun di mana peserta menginvestasikan uang mereka sendiri.

Dari perspektif kebijakan saja, arahan ini akan memiliki implikasi luas baik untuk dana pensiun maupun pasar kripto. Dari perspektif pensiun, langkah ini akan memasukkan aset alternatif seperti mata uang kripto dan ekuitas swasta dalam lingkup investasi. Sambil memperluas saluran investasi dana pensiun, ini juga memperkenalkan risiko dan volatilitas yang lebih besar. Ini mewakili pergeseran lebih lanjut dalam sistem investasi pensiun dari yang relatif konservatif menjadi sangat terbuka, mencakup produk dengan illikuiditas dan struktur kompleks. Ini mewakili reformasi radikal dari sistem pensiun.

Untuk pasar kripto, signifikansinya bahkan lebih penting. Ini menandai lompatan maju dalam arus utama aset kripto. Dengan dana pensiun sekarang menerima mereka, aset kripto tidak diragukan lagi menerima tingkat dukungan nasional yang lebih tinggi. Dari perspektif produk, lonjakan produk aset kripto yang dikemas sebagai ETF dapat diperkirakan. Yang lebih patut dicatat adalah pergeseran dalam demografi pemegang aset kripto. Mengingat bahwa dana pensiun biasanya memiliki perputaran rendah dan periode penahanan yang panjang, laporan Vanguard menunjukkan bahwa frekuensi transaksi 401(k) rata-rata pada tahun 2024 akan menjadi 0,5 kali per bulan. Ini berarti bahwa ketika modal ini memasuki pasar kripto, dukungan harga dasar untuk aset-aset ini akan semakin dikonsolidasikan. Dengan kata lain, jika modal ini mengalir berat ke ETF yang terutama berbasis BTC dan ETH, volatilitas mata uang kripto utama sebenarnya akan menurun secara signifikan, menggeser sifat aset ini dari aset berisiko menjadi aset safe-haven. Dalam jangka menengah hingga panjang, perintah eksekutif ini akan meningkatkan ukuran pasar. Bagaimanapun, dengan modal $9 triliun, bahkan hanya 5% masih akan berjumlah $0,45 triliun yang mengejutkan.

Namun, semakin besar dampaknya, semakin keras suara pasar. Peserta keuangan tradisional telah menyatakan bahwa biaya tinggi dan illikuiditas aset alternatif menyajikan peluang signifikan bagi perusahaan manajemen aset, meningkatkan insentif mereka untuk memasukkannya dalam portofolio mereka. Aset-aset ini juga datang dengan persyaratan pengungkapan yang lebih rendah. Namun, bagi investor individu yang terlepas dari pasar, mungkin sulit untuk sepenuhnya memahami atribut aset dan risiko sebelum berinvestasi. Asimetri informasi ini kemungkinan akan secara signifikan merugikan kepentingan investor dan meningkatkan berbagai risiko hukum. Selain itu, perlu dicatat bahwa meskipun perintah eksekutif telah dikeluarkan, implementasinya akan memakan waktu. Untuk perusahaan manajemen aset yang bertanggung jawab untuk pengembangan produk, biasanya membutuhkan beberapa tahun bagi produk baru untuk menjadi tersedia secara luas.

Mungkin karena alasan-alasan ini, pasar tidak bereaksi seperti yang diharapkan terhadap perintah eksekutif penting ini, sebaliknya mengalami efek lag tertentu. BTC naik hanya 2% dalam periode 24 jam, tetapi dilihat dari arus masuk modal, baik volume perdagangan spot maupun ETF BTC tidak mengalami peningkatan signifikan dalam 24 jam setelah pengumuman. Namun, setelah 11 Agustus, BTC sebenarnya melonjak melewati $122.000.

Menariknya, Ethereum mengalami tren yang sangat berlawanan. Dalam 24 jam setelah rilis informasi pensiun, volume perdagangan spot ETH meningkat secara signifikan, disertai dengan kenaikan harga yang cepat, melonjak dari $3.600 menjadi lebih dari $4.000 pada 8 Agustus. Saat ini, ETH telah mencapai $4.299, melampaui BTC dalam putaran pertumbuhan ini. ETF juga melihat peningkatan kepemilikan, dengan arus masuk bersih ke ETF ETH meningkat sebesar $680 juta selama periode dua hari.

Dapat dilihat bahwa meskipun keduanya mengalami kenaikan simultan, kenaikan ETH lebih sensitif dan cepat. Ini telah menyebabkan spekulasi pasar bahwa dana mengalir dari Bitcoin ke Ethereum. Tren serupa juga terlihat di pasar derivatif. Premium tahunan futures Ethereum di Chicago Mercantile Exchange (CME) relatif terhadap harga spot telah melebihi 10%, melebihi level Bitcoin, mendorong beberapa pedagang untuk menggeser posisi dari Bitcoin ke Ethereum.

Melihat hanya pada pasangan perdagangan ETH/BTC, meskipun kenaikan baru-baru ini, volume perdagangan belum secara signifikan melampaui level rata-rata, membuat teori pertukaran vampir sulit untuk dibuktikan. Adapun mengapa ETH lebih responsif, kemungkinan ada beberapa alasan.

Pertama, pertumbuhan didorong oleh akumulator institusional. Perbendaharaan kripto yang berfokus pada ETH telah mengakumulasi sekitar $13 miliar ETH. Dibandingkan dengan ETH, yang relatif lebih murah, arus masuk dana ini telah menyebabkan peningkatan yang lebih signifikan. Kedua, ada dukungan dari institusi ETF besar. ETF ETH telah menarik lebih dari $6,7 miliar arus masuk bersih tahun ini, dengan dukungan kuat dari raksasa manajemen aset BlackRock. Inti dari manipulasi pasar ini adalah cetak biru SEC untuk "semua pasar keuangan on-chain." Sebagai blockchain publik terkemuka, Ethereum adalah penerima manfaat langsung dari kebijakan ini. Ketiga, ada panggilan untuk membeli dari luar pasar. Contoh utama adalah panggilan bersemangat dari Ketua Bitmine Tom Lee minggu lalu. Dalam sebuah podcast, dia membahas masa depan Ethereum dan memprediksi bahwa ETH bisa mencapai $15.000. Video dengan 180.000 tampilan ini tampaknya telah menjadi kesuksesan besar dalam menarik investor ritel.

Dibandingkan dengan BTC dan ETH yang booming, pasar altcoin tetap suram. Dalam hal kapitalisasi pasar, ETH telah menembus batas $4.000 yang telah lama ditunggu, dan altcoin telah mengikuti, dengan kapitalisasi pasar mereka meningkat lebih dari 15% dibandingkan dengan minggu lalu. Namun, melihat lebih dekat mengungkapkan bahwa, selain beberapa altcoin blue-chip yang telah melihat keuntungan, lebih dari 70% atau bahkan 80% altcoin tetap sangat tertekan.

Alasannya jelas: keuntungan ETH berasal dari investasi institusional, bukan dari dana pasar kripto sendiri. Mengingat krisis likuiditas saat ini, investor institusional memilih investasi yang lebih konservatif

Anda Mungkin Juga Menyukai

Ethereum TD Sequential Mencetak Sinyal Beli "9" Saat Cadangan Bursa Mencapai Titik Terendah Baru

Kripto Masuk ke Arus Utama Ekonomi Digital Vietnam

BNB di $10,000? Matematika Kapitalisasi Pasar yang Membuatnya Hampir Mustahil di Siklus Ini