Statistik Industri Asuransi Rumah 2026: Prakiraan Pertumbuhan

Asuransi rumah, yang sering menjadi landasan stabilitas keuangan bagi keluarga, mengalami perubahan signifikan. Meningkatnya bencana alam, lanskap ekonomi yang tidak dapat diprediksi, dan demografi yang berkembang mengubah cara perusahaan asuransi mendekati polis, cakupan, dan premi.

Tren baru muncul, menyoroti pentingnya cakupan yang terjangkau namun komprehensif bagi pemilik rumah. Artikel ini akan mengeksplorasi statistik industri asuransi rumah utama, menawarkan pemahaman menyeluruh tentang lanskap saat ini dan apa artinya bagi pemilik rumah di seluruh Amerika Serikat.

Pilihan Editor

- Premi asuransi rumah global mencapai sekitar $336 miliar pada 2026, naik dari sekitar $312 miliar pada 2025.

- Kerugian tertanggung dari bencana alam melampaui $107 miliar pada 2025, menandai tahun keenam berturut-turut di atas ambang batas $100 miliar.

- Pemilik rumah AS kini membayar rata-rata sekitar $2.424 per tahun untuk polis dengan cakupan hunian $300.000.

- Premi asuransi rumah AS diproyeksikan naik sekitar 8% pada 2026, bagian dari peningkatan kumulatif 16% hingga 2027.

- Penetrasi asuransi rumah di antara pemegang hipotek tetap mendekati rekor 96%, mencerminkan perannya yang tertanam dalam pinjaman.

- Di AS, lebih dari 1 dari 10 polis asuransi rumah ditulis di negara bagian berisiko tinggi seperti Florida dan Texas pada 2026.

Perkembangan Terkini

- Strategi Asuransi Berkelanjutan California mendorong premi zona kebakaran hutan naik sekitar 30–40%.

- State Farm mengajukan kenaikan tarif tambahan 11% di California, yang berpotensi membawa total kenaikannya menjadi sekitar 30% pada 2026.

- Perusahaan asuransi telah mundur dari wilayah AS berisiko tinggi, mendorong lebih dari 1 dari 5 rumah rawan kebakaran hutan ke dalam rencana yang didukung negara.

- Kerugian kebakaran hutan terbaru FAIR Plan diperkirakan sekitar $4 miliar, memicu penilaian operator $1 miliar yang diteruskan kepada pemegang polis.

- Perusahaan asuransi global membawa rasio solvabilitas rata-rata di atas 200%, didukung oleh €80 miliar keringanan modal di bawah Solvency II yang diperbarui pada 2026–2027.

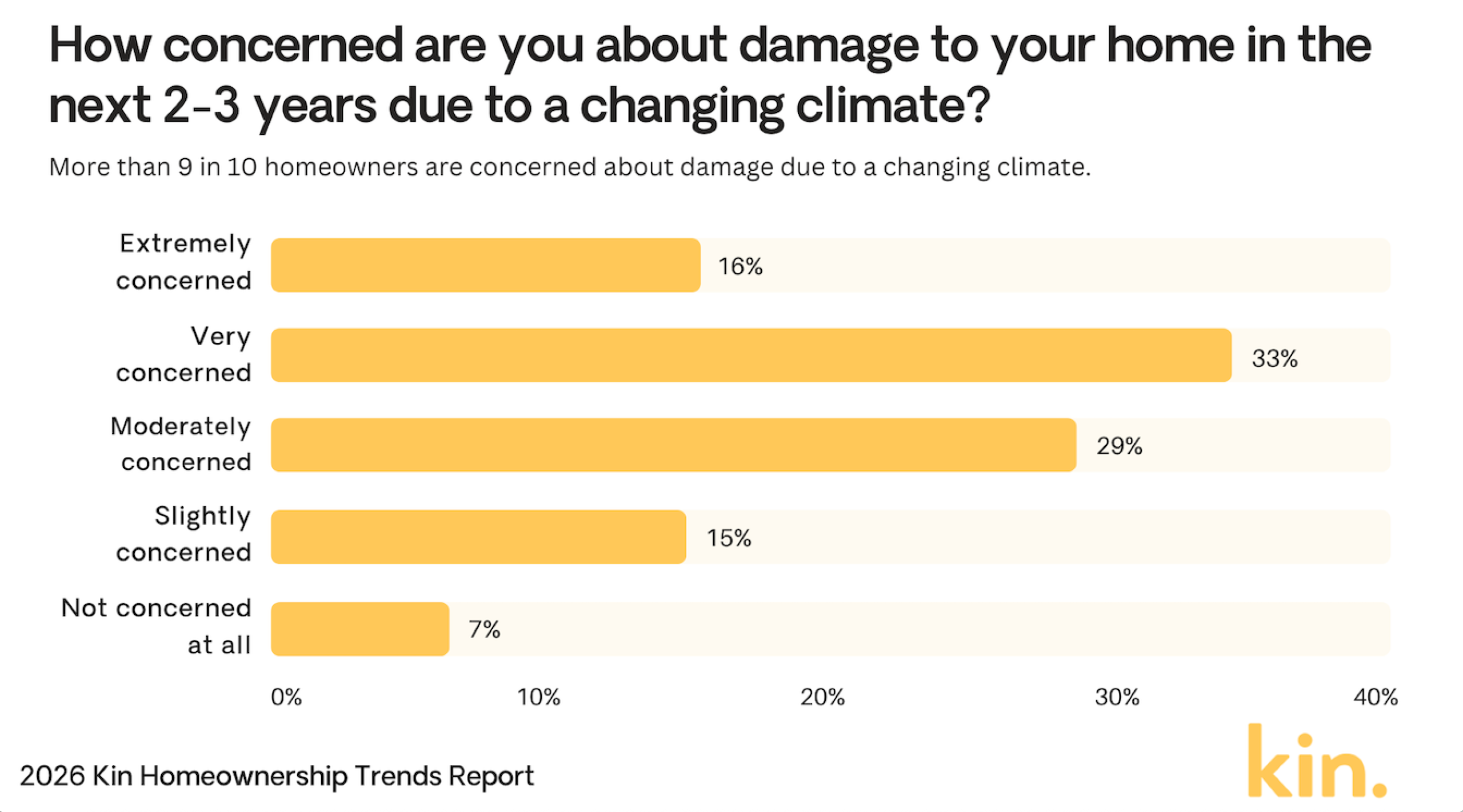

Kekhawatiran Pemilik Rumah tentang Kerusakan Iklim

- 33% pemilik rumah sangat khawatir tentang kerusakan iklim pada rumah mereka.

- 29% merasa cukup khawatir, menunjukkan kekhawatiran keseluruhan yang kuat.

- 16% mengatakan mereka sangat sangat khawatir tentang kemungkinan kerusakan.

- 15% sedikit khawatir tentang risiko iklim.

- Hanya 7% yang sama sekali tidak khawatir.

- Secara total, 93% pemilik rumah menunjukkan setidaknya beberapa tingkat kekhawatiran.

(Referensi: Kin Insurance)

(Referensi: Kin Insurance)

Premi Asuransi Pemilik Rumah dan Harga Konsumen

- Rata-rata premi asuransi rumah tahunan AS berada di sekitar $2.424 pada 2026, naik dari sekitar $2.110 pada 2025.

- Premi di negara bagian rawan badai seperti Florida dan Louisiana diperkirakan naik hingga 27%, dengan Florida rata-rata sekitar $5.409 per tahun.

- Sekitar 40% pemegang polis telah melihat kenaikan premi tahunan melebihi $200, terutama di wilayah dengan biaya pembangunan ulang tinggi.

- Indeks harga bahan bangunan ulang rumah telah naik sekitar 7–10% secara tahunan, meningkatkan biaya perusahaan asuransi dan pemilik rumah.

- Sekitar 20–30% polis pemilik rumah baru di zona berisiko tinggi kini memiliki deductible $2.000 atau lebih, naik dari rata-rata sebelumnya mendekati $1.200.

- Penggabungan polis untuk rumah dan mobil telah meningkat sebesar 15%, dengan penghematan tipikal dalam kisaran 10–25%.

- Sekitar 10–15% perusahaan asuransi telah memperketat underwriting di wilayah berisiko tinggi, membatasi kelayakan dan menaikkan premi.

Negara Bagian yang Dihindari Pemilik Rumah Karena Risiko Cuaca Ekstrem

- 58% pemilik rumah mengatakan mereka akan menghindari pindah ke Florida karena risiko cuaca ekstrem.

- 52% akan menghindari California, menunjukkan kekhawatiran kuat tentang bencana di negara bagian tersebut.

- 24% mengatakan mereka akan menghindari Hawaii karena ancaman cuaca.

- 22% akan menghindari Louisiana, kemungkinan karena risiko badai dan banjir.

- 21% pemilik rumah akan menghindari Texas.

- 21% juga akan menghindari Alaska.

- Florida dan California jauh di atas negara bagian lainnya, dengan lebih dari setengah pemilik rumah mengatakan mereka akan menghindarinya.

(Referensi: Kin Insurance)

(Referensi: Kin Insurance)

Penyebab Kerugian Asuransi Pemilik Rumah

- Bencana alam kini menyumbang sekitar 70% dari kerugian bencana tertanggung global, dengan AS menanggung bagian terbesar.

- Klaim terkait banjir telah meningkat sekitar 28% secara tahunan, didorong oleh curah hujan ekstrem yang lebih sering di wilayah rentan.

- Peristiwa angin dan hujan es menghasilkan sekitar $44 miliar dalam kerugian tertanggung pada paruh pertama 2025, mendorong kenaikan tarif asuransi rumah nasional.

- Kerusakan air dan pembekuan masih menyumbang sekitar 24,7% dari semua klaim asuransi rumah, menggarisbawahi dampak biaya persisten mereka.

- Klaim terkait kejahatan properti naik 10–12% di beberapa pasar pinggiran kota, terutama di mana ketegangan ekonomi dan kesenjangan kepolisian berkembang.

- Klaim terkait kebakaran hutan telah melonjak sekitar 40% di negara bagian barat seperti California dan Oregon di tengah kekeringan berkepanjangan dan musim kebakaran yang intens.

- Sekitar 40% perusahaan asuransi telah mengurangi atau membatasi cakupan kebakaran hutan di zona berisiko tinggi untuk mengelola volatilitas kerugian yang meningkat.

Pangsa Pasar Asuransi Rumah berdasarkan Penyedia

- State Farm memegang pangsa pasar 18,4% dengan $24,4 miliar premi yang ditulis.

- Allstate menguasai pangsa 9%, $12 miliar premi langsung.

- USAA menangkap 7,3% dengan $9,7 miliar premi yang diperoleh.

- Liberty Mutual di 6,6%, $8,8 miliar premi yang ditulis.

- Farmers Insurance memiliki pangsa 6,2%, $8,2 miliar premi.

- Travelers memiliki 4,9% pasar, $6,5 miliar yang ditulis.

- American Family 4,4%, $5,8 miliar premi yang diperoleh.

- Nationwide pangsa 2,8% dengan $3,8 miliar premi.

- Chubb mengamankan 2,6%, $3,4 miliar premi langsung.

Tantangan Utama bagi Industri Asuransi Rumah

- 61% pemimpin perawatan rumah mengatakan biaya yang meningkat dan keterjangkauan klien sangat membatasi pertumbuhan.

- Kekhawatiran tentang profitabilitas telah melonjak dari 13% menjadi 34% agensi pada 2026.

- 53% agensi masih menempatkan kekurangan pengasuh sebagai poin masalah tingkat atas.

- 60% agensi mengharapkan peningkatan biaya operasional menghambat ekspansi tahun ini.

- 65% agensi melihat peningkatan kinerja di pasar mereka saat ini sebagai peluang pertumbuhan terbesar.

- Hampir 48% eksekutif kesehatan non-AS menyebut keamanan siber dan privasi data sebagai kekhawatiran utama pada 2026.

- Persyaratan EVV dan kepatuhan tenaga kerja diharapkan menambah beban administrasi 15–20% lebih banyak untuk agensi perawatan rumah.

- Agensi memproyeksikan mereka perlu menaikkan gaji pengasuh sekitar 10–15% rata-rata untuk bersaing memperebutkan talenta.

Alasan Utama Mengapa Orang Amerika Tidak Memiliki Asuransi Jiwa

- 41% mengatakan mereka tidak mampu membeli asuransi jiwa.

- 32% percaya biayanya tidak sepadan.

- 27% tidak memiliki tanggungan yang membutuhkan dukungan.

- 26% merasa terlalu muda untuk asuransi jiwa.

- 19% sudah memiliki cakupan pemberi kerja.

- 15% berpikir mereka dalam kesehatan yang baik.

- 12% tidak menyadari opsi yang tersedia.

- 8% tidak mempercayai perusahaan asuransi.

Perubahan Tarif Asuransi Rumah Rata-rata

- Cakupan $200.000 rata-rata $1.450/tahun, naik dari $1.348.

- Cakupan $350.000 rata-rata $2.151/tahun, naik dari $1.951.

- Cakupan $500.000 rata-rata $2.891/tahun, naik dari $2.553.

- Cakupan $750.000 rata-rata $5.254/tahun, naik dari $3.496.

- Rata-rata nasional untuk hunian $300.000 adalah $2.424/tahun.

- Pertumbuhan premi melambat menjadi 8,5% YoY pada 2025.

- Rata-rata deductible naik 22% pada 2025.

- Prakiraan memprediksi kenaikan tarif 3-8% pada 2026.

Premi untuk Asuransi Pemilik Rumah dan Penyewa

- Asuransi penyewa rata-rata $290/tahun atau $24/bulan.

- 89% perusahaan asuransi menawarkan diskon fitur keamanan hingga 23%.

- Louisiana memiliki beberapa premi asuransi pemilik rumah tertinggi di AS, dengan rata-rata di seluruh negara bagian biasanya berkisar dari $4.000 hingga $6.000 per tahun

- 67% menggabungkan rumah/mobil, menghemat $450 per tahun.

- 38% perusahaan asuransi memperketat underwriting untuk rumah berisiko tinggi.

- 23% penyewa menambahkan rider banjir di Texas/Louisiana.

- Rata-rata nasional cakupan hunian di $300k berharga $2.600.

Jenis Klaim Asuransi Pemilik Rumah Paling Umum

- Klaim angin dan hujan es menyumbang 41% dari total klaim.

- Kerusakan air dan pembekuan terdiri dari 28% dari semua klaim.

- Kerugian kebakaran dan petir mewakili 22%, rata-rata $89.500 per klaim.

- Klaim tanggung jawab mencakup 1,6% dari total pengarsipan.

- Klaim pencurian adalah 0,7%, dengan pembayaran mendekati $5.400.

- Kerusakan properti lainnya mencakup 6,9% insiden.

- Pembayaran medis adalah 0,5% klaim.

- Rata-rata tingkat keparahan klaim naik 7% YoY.

- Total frekuensi klaim naik 4,2%.

Pertanyaan yang Sering Diajukan (FAQ)

Asuransi menyumbang 9% dari pembayaran hipotek bulanan pemilik rumah biasa.

HO-3 memegang pangsa pasar 63,50%.

Perkiraan terbaru menempatkan rata-rata premi asuransi pemilik rumah nasional antara $2.400 dan $2.600 per tahun untuk cakupan hunian standar $300.000, tergantung pada metodologi dan sampling perusahaan asuransi.

Kesimpulan

Karena premi asuransi rumah terus meningkat sebagai respons terhadap faktor ekonomi dan lingkungan, pemilik rumah menghadapi tantangan baru dalam mengamankan cakupan yang komprehensif namun terjangkau. Pendorong utama seperti bencana alam, inflasi, dan perubahan kebijakan kemungkinan akan terus mempengaruhi biaya asuransi di tahun-tahun mendatang.

Memahami perbedaan regional dalam biaya asuransi, serta tetap terinformasi tentang perkembangan baru, dapat membantu konsumen membuat pilihan yang lebih tepat tentang cakupan mereka. Ke depan, perusahaan asuransi rumah mungkin semakin memanfaatkan teknologi dan menawarkan diskon tahan iklim, memberikan pemegang polis lebih banyak opsi untuk beradaptasi dengan lanskap yang berkembang ini.

Pos Home Insurance Industry Statistics 2026: Growth Forecast muncul pertama kali di CoinLaw.

Anda Mungkin Juga Menyukai

Tekanan Jual Solana Meningkat seiring Arus Masuk ke Exchange Naik—US$77 Jadi Batas Penting

Trump Bertentangan dengan Marco Rubio dan Mike Johnson: 'Saya Mungkin Telah Memaksa Mereka'