Bisakah Trump Mengalahkan Reli US10Y atau Akankah Bitcoin dan Emas Menjadi Korbannya?

Imbal hasil obligasi Treasury AS 10 tahun (US10Y) telah naik sekitar 48 basis poin sejak perang Iran dimulai pada 28 Februari, menembus level yang belum pernah terlihat sejak musim panas tahun lalu.

Tingkat acuan ini ditutup di level 4,39% pada 20 Maret dan dibuka pekan ini mendekati 4,40%, menurut data TradingView. Laju naiknya mirip dengan aksi jual obligasi yang cepat pada “Liberation Day” di April 2025, ketika lonjakan imbal hasil memaksa Presiden Trump untuk membalikkan kebijakan tarifnya.

Batas Garis 4,5%

Pergerakan naik imbal hasil ini menarik perhatian setelah apa yang terjadi April lalu. Ketika imbal hasil 10Y melonjak melewati 4,50% dan menembus di atas 4,60%, Trump menerapkan jeda 90 hari tarif resiprokal pada 9 April 2025.

Adam Kobeissi dari The Kobeissi Letter menyorot kemiripan tekanan pasar obligasi saat ini dengan kejadian April tersebut, seraya mengingatkan bahwa ekonomi AS tidak sanggup menahan imbal hasil obligasi 10Y di level 5%.

Pandangan umum ini juga disampaikan oleh mantan bankir investasi Simon Dixon. Menurutnya, Trump tidak punya pilihan lain kecuali menurunkan imbal hasil dengan mencapai kesepakatan di Timur Tengah.

Konsensus dari para analis ini adalah bahwa bila imbal hasil mendekati 5%, dampaknya akan menghantam keras ekonomi AS dan tidak bisa ditanggung negara tersebut.

Markets and Mayhem sebelumnya sudah mengingatkan bahwa level 4,5% adalah ambang batas yang akan memicu kendala likuiditas di pasar global.

Imbal hasil yang lebih tinggi akan meningkatkan biaya pembayaran utang dalam jumlah besar yang mengacu pada acuan 10 tahun. Tekanan ini tidak langsung terasa, namun seiring waktu perlahan menggerus modal yang ada hingga akhirnya mencapai titik kritis.

Performa Mingguan US10Y | Sumber: TradingView

Performa Mingguan US10Y | Sumber: TradingView

Bagaimana Imbal Hasil yang Naik Menekan Bitcoin dan Emas

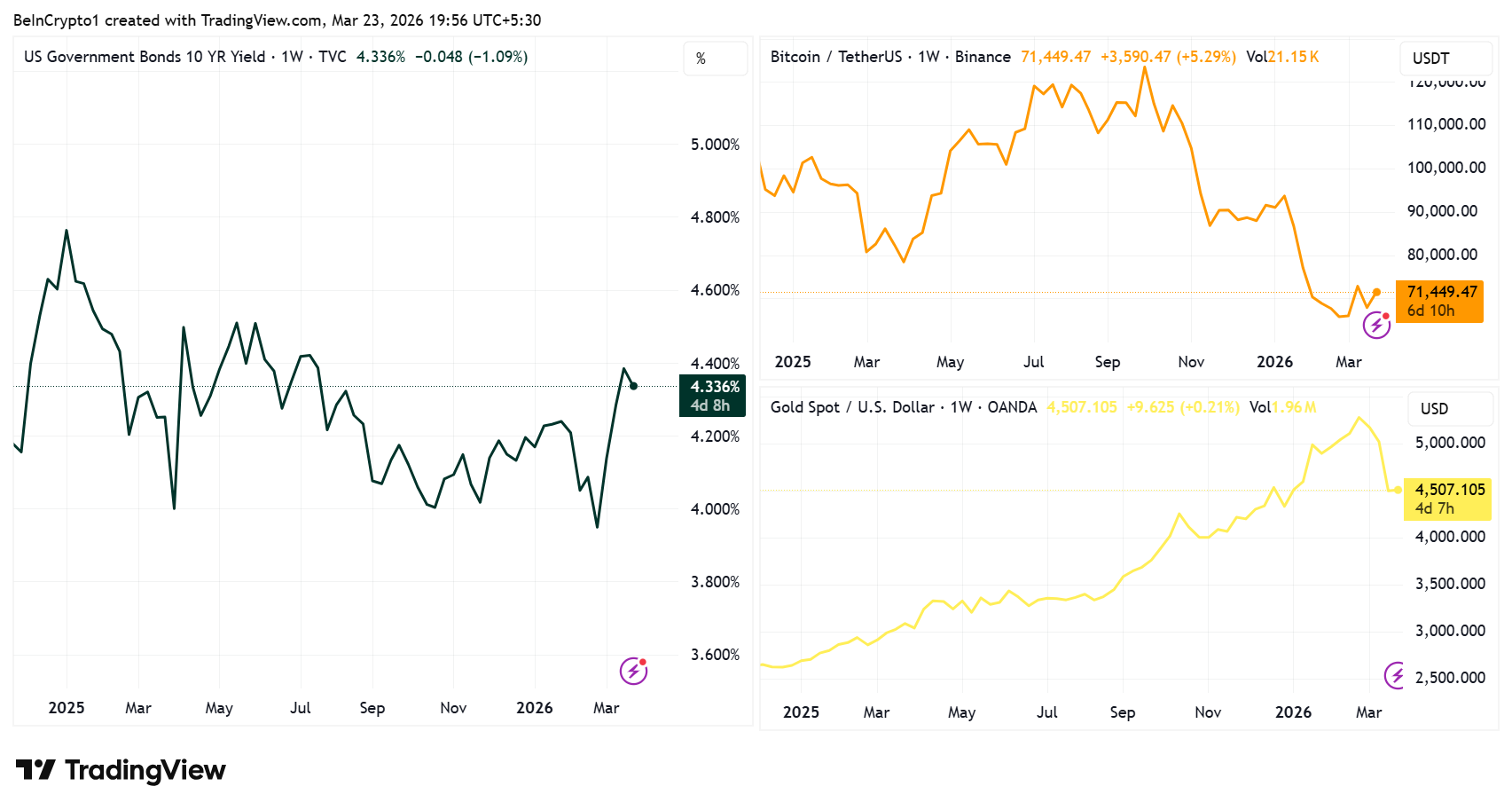

Hubungan terbalik antara US10Y dengan aset seperti Bitcoin (BTC) dan emas adalah salah satu pola ekonomi makro paling konsisten selama 2025 dan 2026.

Saat imbal hasil naik, harga keduanya cenderung turun. Sebaliknya, saat imbal hasil turun, harga keduanya cenderung pulih. Korelasinya memang tidak selalu sempurna setiap hari, namun pola pergerakan itu tetap berlaku dalam hitungan minggu hingga bulan.

Performa Harga US10Y, Bitcoin, dan Emas | Sumber: TradingView

Performa Harga US10Y, Bitcoin, dan Emas | Sumber: TradingView

Mekanisme di balik pola ini terjadi melalui beberapa saluran. Naiknya imbal hasil membuat Treasury, aset acuan tanpa risiko di dunia, jadi lebih menarik dibanding aset lain yang tidak menghasilkan imbal hasil.

- Emas tidak menghasilkan bunga.

- BTC tidak membayar dividen.

Ketika obligasi 10 tahun menawarkan imbal hasil 4,4% atau bahkan lebih tanpa ada risiko gagal bayar, investor menghadapi biaya peluang yang makin tinggi jika tetap memegang kedua aset ini.

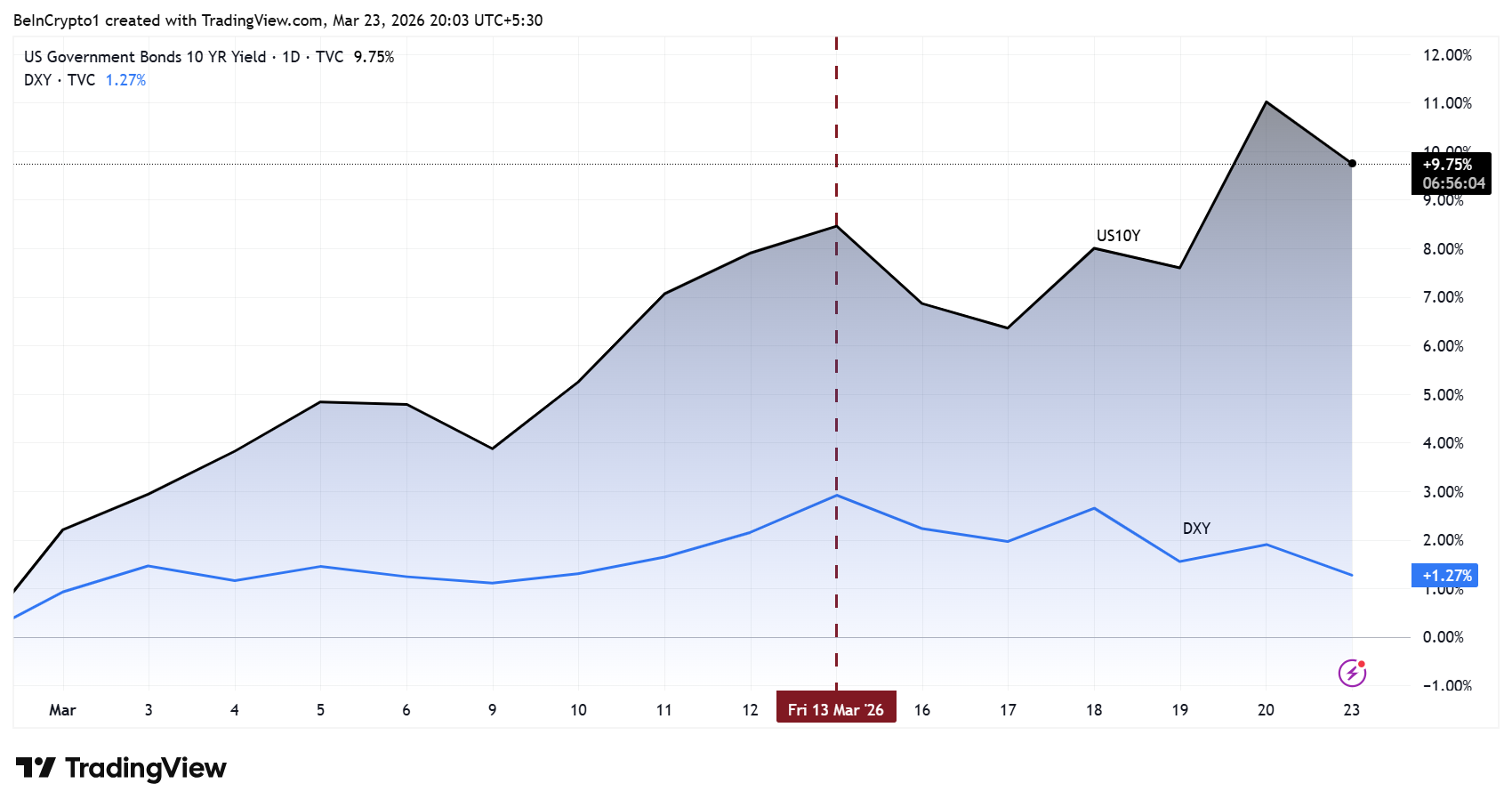

Imbal hasil yang lebih tinggi biasanya juga menguatkan dolar AS. Aliran modal masuk ke Treasury dalam denominasi dolar demi mendapatkan imbal hasil yang lebih baik, sehingga Dollar Index (DXY) terdongkrak naik. Baik emas maupun BTC harganya secara global dihitung dalam dolar.

Dolar yang lebih kuat membuat harga emas lebih mahal bagi pembeli non-AS dan memberi tekanan turun serupa pada BTC. DXY sempat menembus angka 100 awal bulan ini untuk pertama kalinya sejak akhir November, yang menunjukkan dinamika ini sedang berlangsung.

Performa US10Y vs DXY | Sumber: TradingView

Performa US10Y vs DXY | Sumber: TradingView

Ada juga efek tingkat diskonto. BTC sering diperdagangkan berdasarkan harapan adopsi besar-besaran di masa depan, mirip seperti saham pertumbuhan.

- Imbal hasil riil yang lebih tinggi akan menekan nilai sekarang dari ekspektasi masa depan tersebut.

- Emas memang tidak terlalu bergantung pada pertumbuhan, tapi tetap tertekan ketika imbal hasil riil naik, karena imbal hasil riil yang naik mengurangi daya tarik emas sebagai lindung nilai inflasi.

Namun, kedua aset ini tidak selalu bergerak sejalan. Emas kadang masih berkinerja lebih baik dari BTC dalam kondisi risk-off, karena emas tetap menjadi pilihan utama sebagai aset safe haven tradisional.

Dalam beberapa bulan terakhir, harga emas dan perak melonjak sementara BTC mengalami penurunan. Jika ketegangan geopolitik mereda dan perdagangan emas menjadi terlalu ramai, modal bisa saja beralih ke BTC karena dianggap sebagai alokasi yang lebih sedikit persaingan.

Perpindahan modal ini sangat bergantung pada apakah korelasi tinggi BTC dengan pasar saham akhirnya terputus.

Pada Januari 2025 lalu, Charles Gasparino mengingatkan bahwa yield yang mendekati 5% harus menjadi perhatian setiap investor saham. Sekarang peringatan itu juga berlaku untuk kripto, karena korelasi BTC yang tetap erat dengan saham menjadikannya ikut merasakan tekanan ekonomi makro seperti Nasdaq dan S&P 500.

Pasar Obligasi Memegang Kunci

Saat ini, pasar obligasi menjadi penentu utama kebijakan dan harga aset. Jika yield terus naik menuju 4,5% atau lebih tinggi, sejarah menunjukkan pemerintah akan menghadapi tekanan besar untuk meredakan situasi, baik itu:

- Lewat jalur diplomasi di Timur Tengah atau

- Melalui penyesuaian kebijakan dalam negeri.

Jadi, daftar pantauan untuk Bitcoin dan emas pun jelas. Penurunan yield karena kabar deeskalasi atau sinyal dovish dari The Fed bisa memicu reli pemulihan tajam untuk kedua aset tersebut.

Namun, jika yield terus naik di atas 4,5%, BTC berisiko mengalami penurunan yang lebih dalam dan altcoin terancam menderita kerugian lebih besar.

Yield 10 tahun pernah memaksa Trump mengambil keputusan sebelumnya. Bisa jadi, pasar obligasi sedang bersiap untuk melakukannya lagi.

Anda Mungkin Juga Menyukai

Bursa Cryptocurrency Bitfinex Mengungkap Level Harga Kunci untuk Bitcoin dalam Laporan Terbarunya! Ini Detailnya

Kejadian Lama XRP yang Bermasalah. Bagaimana Hal Itu Terjadi