Skor Kredit Bertenaga AI untuk File Tipis dan Ekonomi Informal

Salah satu aspek paling konservatif dalam keuangan, keputusan untuk memberikan kredit kepada seseorang, sedang ditransformasi oleh penilaian kredit berbasis AI. Ini adalah perubahan bertahap bagi individu yang memiliki riwayat kredit yang kaya dan telah bersama bank dalam jangka waktu yang lama. Namun, ini bisa mengubah hidup bagi peminjam dengan data tipis dan mereka yang berada dalam ekonomi informal. Mereka akhirnya dapat terdeteksi, bukan tidak terlihat oleh sistem. Artikel ini membahas penerapan data alternatif untuk membuat skor kredit berbasis AI bagi individu dan usaha kecil yang tidak memiliki catatan kredit tradisional, risiko ketidakadilan dan bias ketika data biro tidak tersedia, dan dorongan regulasi untuk menciptakan AI yang dapat dijelaskan dalam penjaminan populasi yang kurang terlayani perbankan.

Masalah Data Tipis dan Ekonomi Informal

Peringkat kredit konvensional mengasumsikan adanya eksistensi keuangan. Mereka mengasumsikan bahwa seseorang memiliki rekening bank, produk keuangan formal, dan telah meminjam pinjaman atau menggunakan kartu kredit sebelumnya. Mereka mengasumsikan pemberi kerja mengoperasikan penggajian secara formal dan pedagang bekerja di bagian ekonomi yang terlihat — bagian yang terdokumentasi. Secara praktis, sebagian besar dunia tidak demikian. Orang dewasa muda sering tidak memiliki pinjaman atau kartu. Migran dapat memiliki latar belakang kredit yang baik di negara asal mereka dan tidak ada di negara baru mereka. Sebagian besar transaksi mereka dilakukan secara tunai atau di platform digital yang tidak melaporkan ke biro: pekerja lepas, pedagang kaki lima, pemilik toko informal, dan sejumlah besar pengusaha mikro. Di mana ada biro, bahkan cakupan mereka mungkin dangkal atau bias terhadap populasi perkotaan yang dipekerjakan secara formal. File biro dari pemohon seperti itu tampak kosong atau hampir kosong bagi pemberi pinjaman. Karena tim risiko dilatih untuk mempercayai data biro, mereka membuat kesalahan demi kehati-hatian. Hasilnya dapat diprediksi: penolakan yang meningkat, batas yang menyempit, harga yang meningkat, atau pengecualian total.

Peminjam ini tidak selalu lebih berisiko; hanya saja sistem ini tuli dan buta terhadap sinyal yang sebenarnya menjadi ciri kehidupan keuangan mereka. Konsep dasar penerapan AI pada penilaian kredit di sini sederhana. Di mana statistik biro kurang atau terlalu jarang, cari di tempat lain. Ada banyak jejak digital dalam kehidupan modern. Ketika jejak seperti itu dikumpulkan secara bertanggung jawab dengan persetujuan dan diubah menjadi sinyal yang lebih terorganisir, mereka dapat memberikan banyak informasi tentang stabilitas seseorang, potensi penghasilan mereka, dan kemungkinan pembayaran kembali mereka. Salah satu sumber pertama dan paling berharga seringkali adalah data telekomunikasi. Operator seluler memahami bagaimana seseorang mengisi saldo prabayar secara teratur, apakah mereka menggunakan nomor yang sama selama bertahun-tahun atau sering berganti, apakah mereka stabil atau tidak teratur dalam aktivitas mereka, dan apakah mereka membeli paket data dengan ukuran yang sama. Individu yang mempertahankan satu nomor dari waktu ke waktu, mengisi ulang nomor, dan menunjukkan pola penggunaan yang konsisten umumnya lebih tertanam dalam komunitas dan lebih konsisten dalam perilaku mereka dibandingkan dengan seseorang yang berhenti atau berubah-ubah dalam penggunaan. Apakah ada stabilitas dikaitkan dengan risiko kredit yang berkurang.

Sumber kekuatan lainnya adalah e-commerce dan data dari platform digital. Sedikit yang dapat terkandung dalam file biro pengemudi ojek online, tetapi platform dapat mengakses jumlah perjalanan, pendapatan per minggu, data pembatalan, ulasan pelanggan, dan durasi pengemudi. Pedagang mikro sebagai penjual di pasar meninggalkan riwayat pesanan yang diselesaikan, pengembalian dana yang dilakukan, keluhan yang diajukan, kehabisan stok, dan pola pertumbuhan. Dalam kasus bisnis informal, data platform dapat digunakan sebagai setara terdekat dengan laporan keuangan resmi. Selanjutnya, ada rekening bank, dompet digital, dan data arus kas API perbankan terbuka. Meskipun peminjam mungkin tidak memiliki riwayat kredit yang panjang, dia juga cenderung memiliki rekening di mana gaji, pendapatan gig, pengiriman uang, atau pendapatan bisnis disimpan. Melalui analisis arus masuk dan keluar berbasis waktu, pemberi pinjaman dapat memperkirakan pendapatan umum, variasinya, apakah memiliki penyangga atau tidak, dan berapa bagian dari pendapatan yang telah dialokasikan untuk pengeluaran berulang seperti sewa, utilitas, dan utang yang ada. Dalam kasus peminjam yang kurang terlayani perbankan, penjaminan arus kas seringkali lebih dapat diandalkan daripada scorecard tradisional, yang sangat bergantung pada pinjaman masa lalu. Satu lapis lagi disediakan oleh API penggajian dan pekerjaan.

Dalam situasi di mana pemberi kerja terhubung ke layanan penggajian, pemberi pinjaman dapat mengkonfirmasi pekerjaan, pendapatan bulanan, durasi pekerjaan, dan perubahan kompensasi. Bagi mereka yang memiliki beberapa pekerjaan paruh waktu, gambaran komposit ini akan jauh lebih informatif daripada satu slip gaji. Terakhir, dengan penggunaan yang tepat, data perilaku dan tingkat perangkat dapat digunakan untuk membantu estimasi penipuan dan risiko. Durasi waktu seseorang telah menggunakan perangkat yang sama, keteraturan lokasi login mereka, bagaimana mereka menggunakan aplikasi selama berbulan-bulan, serta waktu hari mereka biasanya melakukan transaksi, dapat memberikan indikator keaslian dan kestabilan. Sinyal-sinyal ini harus ditangani dengan hati-hati untuk mencegah diskriminasi proksi, meskipun mereka dapat memberikan dukungan yang berguna. Semua sumber ini terhubung dengan fakta bahwa mereka menceritakan tentang kehidupan nyata seseorang dan bagaimana dia hidup, bagaimana dia menghasilkan dan membayar bahkan ketika jelas bahwa dia tidak pernah menyentuh kartu kredit dalam hidupnya.

\

Bagaimana AI Mengubah Sinyal yang Berantakan Menjadi Skor?

Sumber data lain ini sangat padat dan tidak terstruktur. Struktur log telekomunikasi, peristiwa platform, transaksi bank, dan telemetri perangkat tidak seperti laporan biro tradisional. Mereka bising, berdimensi, dan dipenuhi dengan pola kekhasan. Pada titik ini, AI, khususnya pembelajaran mesin modern, diperlukan. Siklus hidup umum dimulai dengan agregasi data. Pemberi pinjaman memiliki akses ke mitra telekomunikasi, feed perbankan terbuka, API penggajian, dan mitra platform dengan syarat undang-undang perlindungan data dan persetujuan langsung dari pelanggan.

Mereka menyerap data mentah ke dalam lingkungan yang aman dan menormalisasinya. Aktivitas pengisian pulsa telepon, kredit dompet, dan pesanan e-commerce dikonversi menjadi deret waktu yang memiliki format teratur. Anomali dan duplikat yang tidak perlu dihilangkan dan nilai yang hilang diproses. Dari ini, fitur dibangun oleh ilmuwan data. Mereka membuat variabel ringkasan daripada hanya memasukkan semua transaksi mentah ke dalam model: rata-rata arus kas bersih bulanan; pangsa bulan di mana tabungan positif; periode berturut-turut terpanjang tanpa pembayaran kepada kreditor; bulan-bulan dengan pendapatan rendah; pertumbuhan atau penurunan pendapatan platform; variabilitas jam kerja; ketetapan lokasi minggu demi minggu.

Atribut-atribut ini mencoba memeras kehidupan ekonomi seseorang menjadi angka yang dapat dicerna oleh model. Pohon gradient boosting, hutan acak, dan jaringan saraf kemudian merupakan algoritma pembelajaran mesin yang dilatih pada data historis di mana hasilnya sudah diketahui. Dalam kasus penilaian kredit, hasilnya biasanya adalah gagal bayar oleh peminjam selama periode waktu tertentu, katakanlah enam atau dua belas bulan. Model mengetahui kombinasi fitur yang menunjukkan risiko lebih atau kurang. Pola yang ditemukan di antara penjamin manusia tidak akan teridentifikasi oleh pandangan manusia, seperti interaksi kecil antara volatilitas arus kas dan masa jabatan platform. Validasi sangat penting. Model diterapkan pada data yang tidak dilatih sehingga kinerjanya nyata dan bukan hasil dari overfitting.

Ukuran seperti AUC, koefisien Gini, dan statistik Kolmogorov-Smirnov digunakan untuk mengukur kekuatan diskriminasi, sedangkan plot kalibrasi menunjukkan apakah probabilitas yang diprediksi identik dengan tingkat gagal bayar yang sebenarnya. Selain angka utama, pemberi pinjaman perlu melihat kinerja berdasarkan segmen: peminjam baru terhadap kredit versus peminjam berpengalaman, berbagai pekerjaan, wilayah, dan kelompok pendapatan. Setelah penerapan, model kemudian akan menilai pemohon baru dengan cepat, dan respons akan diberikan dalam beberapa detik. Prosesnya tidak dapat berakhir di sana. Statistik berubah seiring waktu, platform mengembangkan kebijakan mereka, dan makroekonomi berkembang.

\

:::tip Cerita ini didistribusikan sebagai rilis oleh Sanya Kapoor di bawah Program Blogging Bisnis HackerNoon.

:::

\

Anda Mungkin Juga Menyukai

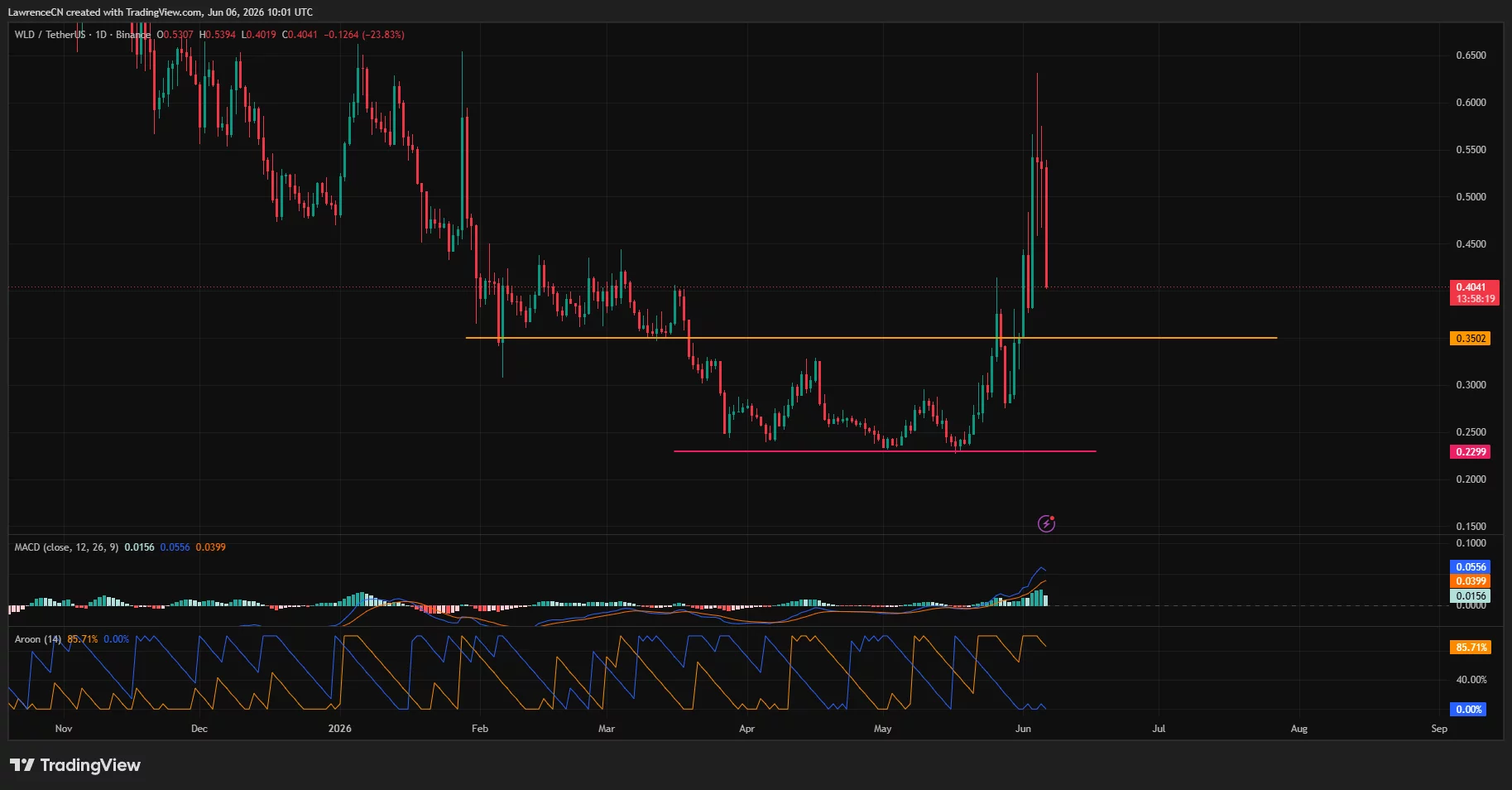

Arthur Hayes Buang Semua WLD, Harga Langsung Terjun Bebas 28%

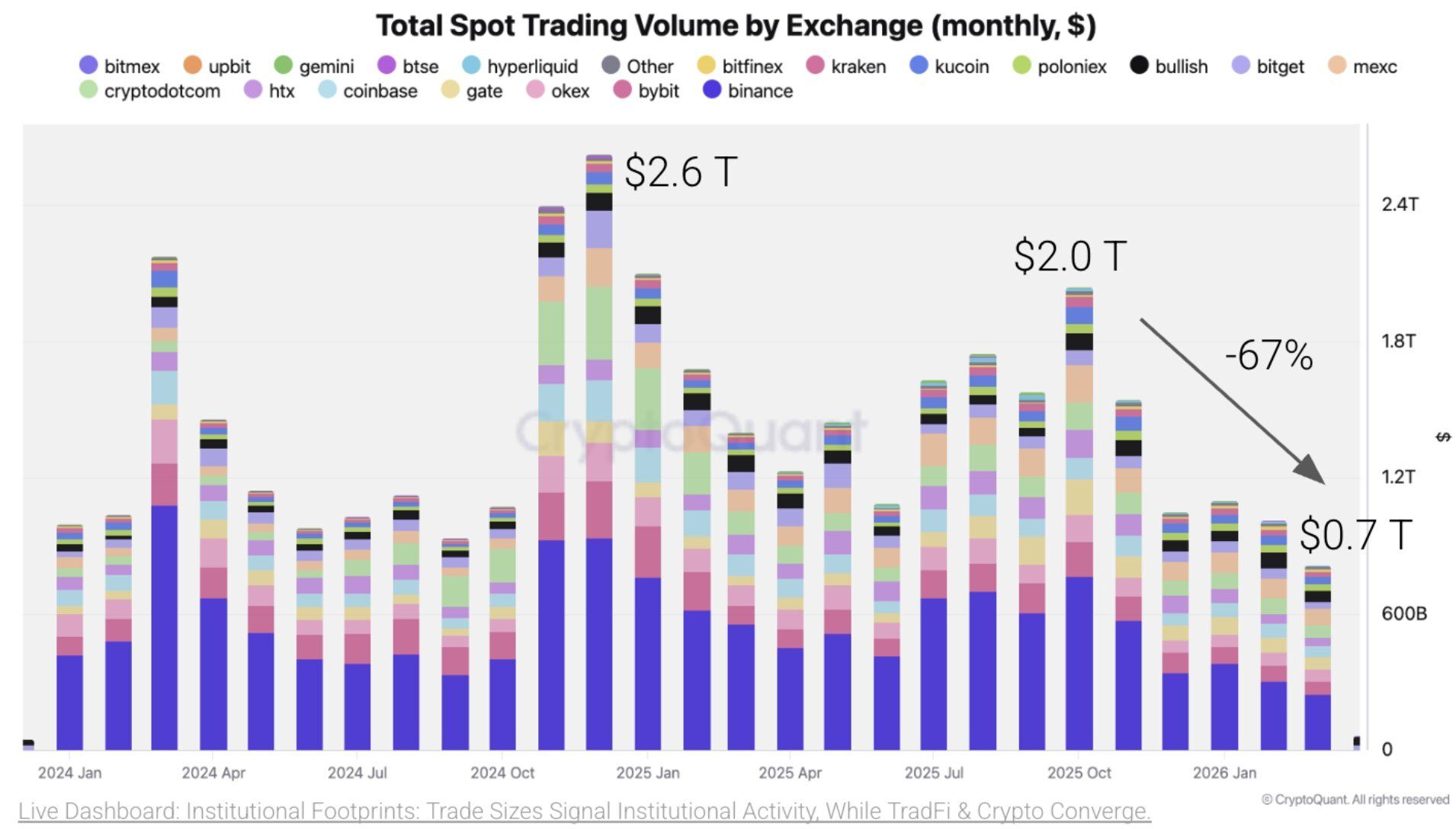

Volume Perdagangan kripto Turun ke Titik Terendah dalam 2,5 Tahun

NASA Baru Saja Meluncurkan Empat Astronaut ke Bulan — Inilah Artinya untuk Saham Antariksa