Seorang Mahasiswa Senior Cornell Mencontohkan Cara Gen Z Lolos dari Social Security dengan STRC dari MicroStrategy

Ella Hough, seorang mahasiswa senior di Cornell University sekaligus pendukung Bitcoin, merilis sebuah kalkulator interaktif untuk memodelkan saham preferen STRC milik Strategy sebagai alternatif pensiun dibanding Jaminan Sosial.

Di antara universitas Ivy League dan kampus unggulan lainnya, Cornell menonjol sebagai salah satu yang terbesar baik dari segi skala maupun jumlah mahasiswanya, namun tetap mempertahankan prestise akademis yang elite. Inilah sebabnya peran Ella Hough di sana (mendirikan Bitcoin Club dan merintis jurusan khusus) memiliki pengaruh di komunitas Bitcoin.

Bagaimana Jika Gen Z Bisa Tukar Social Security dengan STRC Milik MicroStrategy?

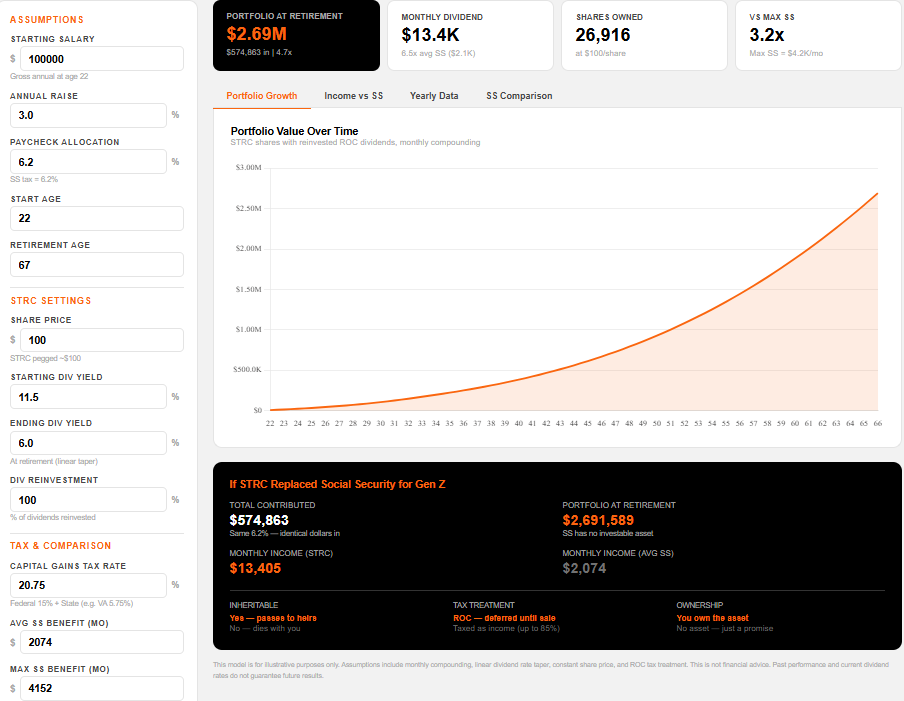

Model buatan Hough mengasumsikan seorang berusia 22 tahun yang berpenghasilan US$100.000 per tahun mengalihkan pajak penghasilan karyawan sebesar 6,2% ke dalam saham preferen Variable Rate Series A Perpetual Stretch milik Strategy (MSTR), yaitu STRC.

Instrumen ini saat ini memberikan dividen tahunan sebesar 11,5% dan diperdagangkan mendekati nilai pari US$100 di Nasdaq.

Dengan dividen yang diinvestasikan kembali setiap bulan serta imbal hasil yang menurun perlahan hingga 6% saat usia pensiun, kalkulator ini memproyeksikan portofolio senilai sekitar US$2,69 juta pada usia 67 tahun. Angka ini setara dengan pendapatan dividen bulanan sebesar US$13.405.

Sebagai perbandingan, rata-rata manfaat Jaminan Sosial hanya sebesar US$2.074 per bulan. Laporan SSA Trustees 2025 memprediksi bahwa dana trust gabungan akan habis pada tahun 2034, setelah itu hanya 81% dari manfaat yang dijadwalkan masih bisa dibayarkan.

Model Pensiun STRC

Model Pensiun STRC

Jaminan Sosial Digital — Apa yang bisa terjadi jika Gen Z punya pilihan untuk mengalokasikan pajak penghasilan 6,2% mereka ke STRC? | Sumber: Ella Hough / 21mmforthe21st.github.io

Risiko dan Reaksi

Meski begitu, ada beberapa asumsi besar yang mengandung risiko tinggi. Dividen STRC tidak dijamin dan bisa diubah setiap bulan oleh dewan direksi MicroStrategy.

Saham preferen ini juga tidak langsung dijamin oleh 762.099 Bitcoin milik Strategy.

Kritikus di kolom balasan menyoroti risiko pengembalian yang terkikis inflasi selama 45 tahun, skenario pemangkasan dividen, dan fakta bahwa pengalihan pajak FICA memerlukan persetujuan Kongres.

Ada juga yang berpendapat bahwa kepemilikan langsung aset Bitcoin atau saham biasa MSTR akan menghasilkan kinerja lebih baik daripada instrumen yang berfokus pada hasil dividen.

Meski demikian, model ini menyoroti ketimpangan harapan antar generasi yang makin besar. Banyak pekerja Gen Z sudah memprediksi bahwa manfaat pensiun dari pemerintah akan berkurang atau bahkan hilang sama sekali.

Alat buatan Hough memberi bentuk konkret dan angka detail atas kecemasan tersebut, meskipun jalur politik menuju pilihan keluar pajak gaji masih jauh dari kenyataan.