STRC Strategy mencapai volume perdagangan rekor setelah pembelian Bitcoin masif senilai $1 miliar karena kapitalisasi pasar berlipat ganda sejak Jumat

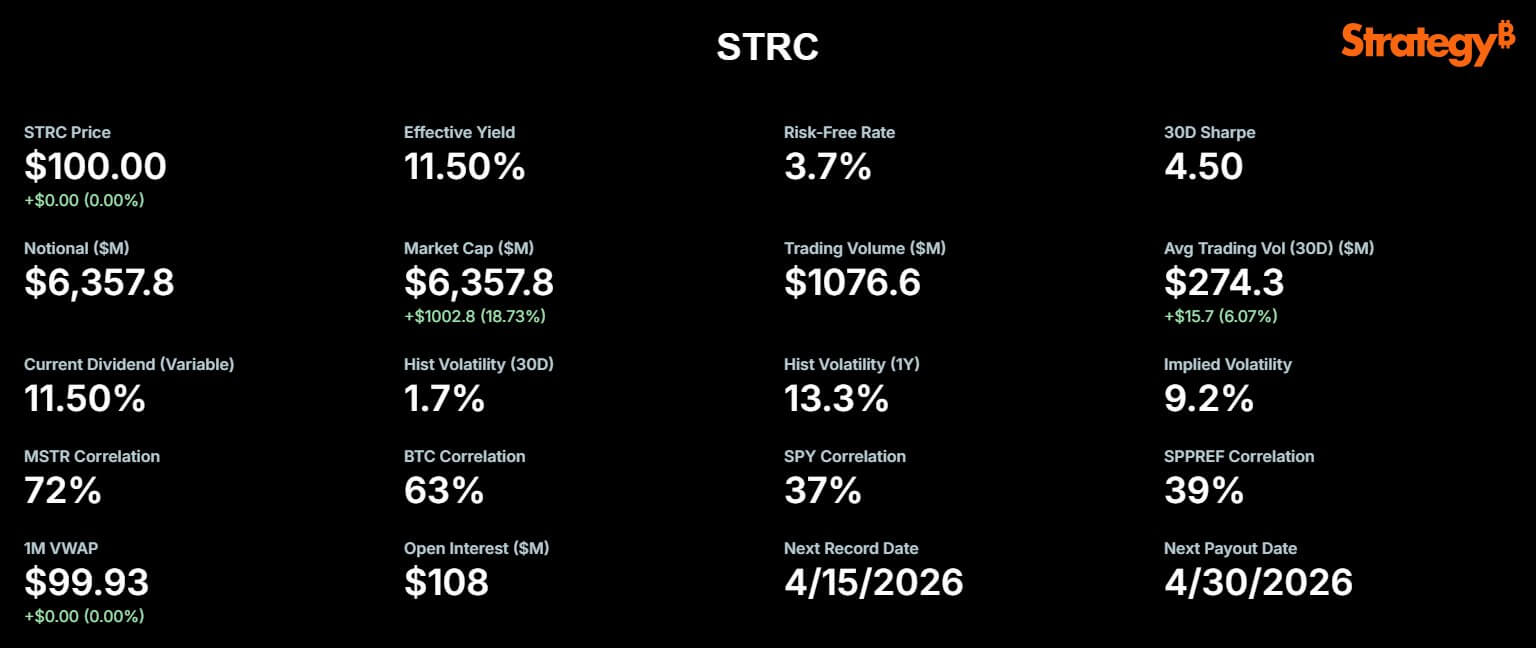

Saham preferen perpetual Strategy, STRC, memainkan peran kunci dalam strategi Bitcoin perusahaan minggu ini setelah mencatat volume perdagangan harian lebih dari $1,1 miliar.

Dalam postingan X, Strategy menyatakan 13 April sebagai tanggal pencatatan untuk STRC. Michael Saylor juga mencatat bahwa sekuritas tersebut ditutup pada nilai nominal dengan hanya "volatilitas satu sen" setelah likuiditas $1,156 miliar bergerak melalui pasar.

Volume Perdagangan Rekor STRC. (Sumber: Strategy)

Volume Perdagangan Rekor STRC. (Sumber: Strategy)

Lonjakan perdagangan ini terjadi setelah Strategy mengungkapkan telah membeli 13.927 Bitcoin sekitar $1 miliar antara 6 April dan 12 April.

Dengan pembelian ini, perusahaan kini memegang 780.897 Bitcoin, dibeli dengan total $59,02 miliar, rata-rata $75.577 per koin.

Perusahaan menyatakan bahwa pembelian tersebut sepenuhnya didanai melalui penjualan at-the-market (ATM) dari 10,02 juta saham STRC, menghasilkan sekitar $1 miliar dalam hasil bersih.

Sementara itu, pasangan aktivitas perdagangan rekor di STRC dan pembelian Bitcoin mingguan yang didanai secara eksklusif melalui program preferen tersebut menandai pergeseran penekanan yang signifikan bagi perusahaan.

Bagi investor ekuitas, pergeseran ini dapat secara signifikan mengubah keseimbangan potensi keuntungan dan risiko. Ketergantungan yang meningkat pada saham preferen dapat mengurangi dilusi langsung untuk pemegang saham biasa, karena lebih sedikit saham biasa yang diterbitkan segera.

Namun, ini membawa lebih banyak klaim tetap di depan ekuitas dalam struktur modal, yang berarti pemegang saham preferen memiliki hak untuk menerima dividen sebelum pemegang saham biasa menerima apa pun. Dengan kata lain, pemegang saham preferen diprioritaskan untuk pembayaran, sehingga pemegang saham biasa hanya mendapat manfaat jika perusahaan memiliki cukup laba yang tersisa setelah memenuhi kewajiban ini.

Pendekatan ini dapat meningkatkan pengembalian jika Bitcoin berkinerja baik, tetapi meningkatkan ketergantungan pada akses pasar yang berkelanjutan dan manajemen dividen yang disiplin. Meskipun pergeseran ini dapat meningkatkan daya beli jangka pendek dan mengurangi dilusi ekuitas, ini juga meningkatkan leverage keuangan dan risiko eksekusi bagi pemegang saham biasa dari waktu ke waktu.

Bagaimana saham preferen STRC memimpin pembelian Bitcoin Strategy

Diluncurkan pada Juli 2025, STRC dirancang untuk beroperasi secara fundamental berbeda dari saham biasa MSTR Strategy.

Saham preferen membawa tingkat dividen tahunan variabel, saat ini di 11,50% per April. Struktur tingkat yang dapat disesuaikan dimaksudkan untuk mendorong perdagangan mendekati nilai nominal $100-nya dengan kuat.

Jangkar harga yang stabil ini memungkinkan Strategy menggunakan program penerbitan ATM-nya secara efisien. Menerbitkan saham STRC baru dengan harga yang konsisten memungkinkan perusahaan untuk dengan cepat mengumpulkan modal dan mengonversinya menjadi Bitcoin, meminimalkan gesekan dan diskon yang biasanya terlihat dengan penawaran sekunder besar.

Pengamat pasar mencatat bahwa STRC bertujuan untuk memberikan investor pengembalian dua digit dan volatilitas harga minimal, menggabungkan pendapatan hasil tinggi dengan stabilitas modal.

Pada dasarnya, ketua eksekutif Strategy, Michael Saylor, mengatakan:

Sejak awal, STRC telah membiayai akuisisi hampir 70.000 Bitcoin, menurut STRC.live. Volume $1 miliar baru-baru ini pada 13 April dapat mendanai pembelian lebih dari 6.000 BTC tambahan.

Kapitalisasi Pasar STRC Strategy (Sumber: STRC.live)

Kapitalisasi Pasar STRC Strategy (Sumber: STRC.live)

Tidak mengherankan, kapitalisasi pasar STRC telah membengkak bersama utilitas ini, hampir dua kali lipat dari $3,4 miliar pada Februari menjadi $6,36 miliar hari ini. Dengan saham STRC senilai $21,6 miliar masih diotorisasi untuk penerbitan di masa depan, landasan untuk akumulasi BTC lebih lanjut tetap luas.

Bears menunjuk pada cadangan, pembiayaan kembali, dan risiko tumpukan preferen yang berkembang

Meskipun optimisme pasar, beberapa analis telah menyuarakan kekhawatiran tentang keberlanjutan model ini, mengutip pengungkapan keuangan Strategy sendiri.

Karena bisnis perangkat lunak Strategy tidak menghasilkan arus kas operasi yang cukup untuk memenuhi kewajiban keuangannya, perusahaan membentuk cadangan $2,25 miliar pada awal Februari. Cadangan ini berfungsi sebagai jaring pengaman keuangan, dimaksudkan untuk menutupi hampir 2,5 tahun pembayaran dividen pada saham preferen dan pembayaran bunga pada utang yang beredar.

Cadangan diperlukan karena, tanpa pendapatan bisnis reguler yang cukup, perusahaan bergantung pada kas yang disisihkan ini untuk memenuhi pembayaran tetap. Jika cadangan ini habis sebelum Strategy menghasilkan pendapatan baru yang cukup atau menemukan sumber pembiayaan tambahan, perusahaan dapat menghadapi tekanan untuk menjual aset atau menerbitkan lebih banyak saham, menempatkan pemegang saham preferen dan biasa berisiko.

Kritikus berpendapat bahwa struktur yang bergantung pada akses pasar berkelanjutan mungkin tampak stabil sampai kondisi pembiayaan bergeser.

Analis Bitcoin independen Derin Olenik baru-baru ini menerbitkan analisis kritis tentang kewajiban perusahaan, memperingatkan bahwa tingkat pertumbuhan ATM saat ini tidak berkelanjutan.

Menurut perhitungan Olenick, kewajiban STRC tumbuh secara astronomi, dengan nilai nosional tumbuh pada tingkat bulanan majemuk sekitar 30%.

Dengan kecepatan ini, kewajiban perusahaan dapat lebih dari dua kali lipat setiap tiga bulan dan meningkat sepuluh kali lipat dalam setahun, secara dramatis mempercepat tekanan pada arus kas dan cadangan.

Jika lintasan ini bertahan, Olenik memperkirakan Strategy akan membakar cadangan $2,25 miliarnya hanya dalam sembilan hingga sepuluh bulan, daripada proyeksi dua setengah tahun.

Dia memperingatkan bahwa, untuk menutupi defisit seperti itu tanpa menjual Bitcoin, Strategy perlu mendilusi pemegang saham biasanya secara signifikan.

Bahkan jika MSTR kembali ke tertinggi sepanjang masa sebelumnya, Olenik menghitung bahwa perusahaan perlu menerbitkan lebih dari 1 miliar saham baru untuk membayar dividen preferen, mendilusi ekuitas biasa yang ada hampir 400%.

Mempertimbangkan ini, dia menyimpulkan bahwa:

Bulls MSTR melihat STRC sebagai cara yang lebih bersih untuk menambah Bitcoin

Namun, pendukung Strategy berpendapat melawan gambaran suram yang dipostulatkan Olenik.

Menurut mereka, Strategy telah berhasil memanfaatkan kumpulan investor yang berbeda dari pembeli berorientasi pendapatan yang bersedia menerima klaim tetap dan potensi kenaikan terbatas untuk STRC.

Dengan mengarahkan hasil dari investor konservatif ini ke dalam aset dengan volatilitas jangka panjang tinggi yang diharapkan dan potensi kenaikan, Strategy mempertahankan eksposur Bitcoin untuk pemegang saham biasa.

Investor preferen menerima instrumen yang berfokus pada hasil yang saat ini diperdagangkan lebih seperti kredit durasi pendek daripada proksi cryptocurrency. Dalam istilah praktis, 'kredit durasi pendek' mengacu pada sekuritas utang atau instrumen keuangan yang jatuh tempo dalam periode yang relatif singkat, biasanya kurang dari lima tahun.

Investasi ini sering dianggap kurang berisiko karena nilainya kurang sensitif terhadap perubahan suku bunga dan diharapkan mengembalikan pokok kepada investor lebih cepat. Untuk STRC, ini berarti perilaku perdagangannya lebih stabil dan dapat diprediksi, mirip dengan obligasi korporasi jangka pendek, daripada mengikuti ayunan harga khas cryptocurrency.

Khususnya, Strategy sendiri secara konsisten menyebut STRC sebagai instrumen "Digital Credit" andalannya.

Analis Bitcoin Adam Livingston mengatakan:

Pendukung berpendapat bahwa model ini efektif selama Bitcoin menghargai lebih cepat daripada biaya kas untuk melayani dividen preferen.

Dalam skenario ini, setiap penerbitan STRC yang berhasil mengonversi permintaan pasar modal menjadi kepemilikan Bitcoin tambahan, sementara klaim preferen tetap menjadi lebih kecil relatif terhadap basis aset saat Bitcoin menghargai dari waktu ke waktu.

Saylor juga telah meyakinkan investor yang gelisah, mengatakan:

Pemegang saham biasa MSTR tetap menjadi audiens kunci

Untuk pemegang MSTR, pertanyaan sebenarnya adalah apakah model pendanaan ini tetap akretif untuk saham biasa dari waktu ke waktu.

Dalam jangka pendek, buktinya positif. STRC melihat perputaran rekor, tetap pada nilai nominal, dan Strategy menggunakan akses pasar ini untuk membeli $1 miliar Bitcoin dalam satu minggu.

Hasil ini mendukung pandangan manajemen bahwa STRC dapat berfungsi sebagai saluran pendanaan yang andal dan berulang daripada alat pembiayaan satu kali.

Dalam jangka waktu yang lebih panjang, gambarannya secara inheren lebih rumit. Setiap penggalangan STRC yang berhasil menambahkan lapisan lain dari klaim tetap di depan saham biasa.

Pengungkapan risiko Strategy sendiri mengakui bahwa penerbitan preferen di masa depan dapat mendilusi pemegang saham yang ada dan bahwa pergeseran merugikan dalam kondisi pembiayaan dapat membuat lebih sulit untuk mempertahankan cadangan dividen yang diperlukan.

Dilusi mengacu pada pengurangan persentase kepemilikan pemegang saham yang ada ketika saham baru diterbitkan, sehingga mengurangi klaim setiap pemegang saham atas aset dan keuntungan perusahaan. Kondisi pembiayaan penting karena jika perusahaan tidak dapat mengakses pendanaan yang murah atau stabil, mungkin kesulitan untuk mengumpulkan modal yang cukup untuk mendukung pembayaran dividen atau mempertahankan struktur keuangannya, meningkatkan risiko keseluruhan untuk pemegang saham preferen dan biasa.

Pada akhirnya, STRC menunjukkan kekuatan dan risiko. Ini berkinerja sebagaimana dimaksud dengan menarik likuiditas signifikan dan mempertahankan harga mendekati nilai nominal.

Namun ini menciptakan ketegangan karena setiap putaran penerbitan mengikat tesis Strategy yang lebih luas semakin erat dengan kemampuan perusahaan untuk menjaga akses pasar, mempertahankan dukungan dividen, dan menjaga Bitcoin cukup berharga untuk membenarkan tumpukan keuangan yang dibangun di sekitarnya.

Postingan STRC Strategy mencapai volume perdagangan rekor setelah pembelian Bitcoin $1 miliar besar-besaran saat kapitalisasi pasar berlipat ganda sejak Jumat muncul pertama kali di CryptoSlate.

Anda Mungkin Juga Menyukai

Bukan celah hukum: Kontrol ekspor AI Singapura memungkinkan Tiongkok mengakses AI AS secara legal

Futures Perpetual Bitcoin: Rasio Long/Short di Bursa Teratas

Ekosistem Token LAB: Panduan Platform Perdagangan Multi-Rantai & Imbalan