Mengapa mobilitas listrik Afrika bukan lagi taruhan ventura

Startup di sektor ini telah mengumpulkan lebih dari $1,28 miliar sejak 2019. Sepertiga modal kini datang dalam bentuk utang, dalam putaran yang lebih besar, dan dari pemberi pinjaman bukan investor ventura, sebuah tanda bahwa sektor ini dibiayai layaknya infrastruktur

Selama sebagian besar dekade terakhir, berinvestasi di startup mobilitas listrik Afrika adalah taruhan pada pasar yang belum terbukti. Analisis terbaru kami terhadap data pendanaan mengatakan era itu akan berakhir. Perusahaan yang membangun kendaraan listrik roda dua dan tiga, bus listrik, jaringan penukaran baterai, dan pembiayaan untuk menempatkan kendaraan di tangan pengendara telah mengumpulkan $1,28 miliar dalam 129 kesepakatan antara 2019 dan awal Juni 2026, menurut TechCabal Insights Deal Tracker. Bank Pembangunan Afrika (AfDB) melihat pergeseran yang sama. Menurut Wale Shonibare, direktur solusi keuangan energi, kebijakan dan regulasi:

"Pendekatan Bank dalam mendukung operator e-mobilitas terus berkembang dan pembiayaan kini bergantung pada tiga kondisi: model bisnis yang dapat diskalakan dan layak secara komersial, aliran pendapatan yang dapat diprediksi, dan lingkungan regulasi yang mendukung. Untuk mendukung transisi tersebut, AfDB sedang mengembangkan Green Mobility Facility for Africa (GMFA), sebuah platform pembiayaan campuran yang diharapkan dapat memobilisasi lebih dari $300 juta untuk membuka pinjaman komersial, mendukung pengembangan pipeline, dan menyebarkan modal melalui berbagai instrumen termasuk jaminan dan intermediasi keuangan dengan bank komersial."

Utang kini mendanai sepertiga sektor ini, modal hadir dalam putaran yang lebih besar, dan perusahaan yang memenangkannya semakin tampak seperti operator infrastruktur.

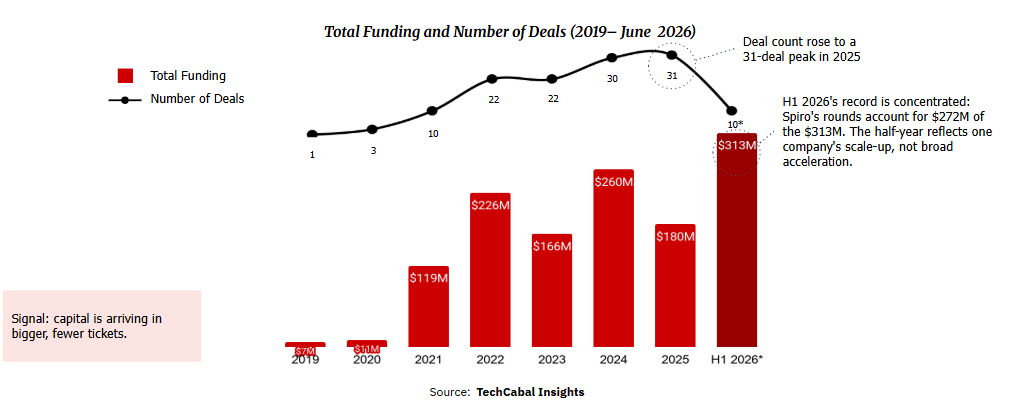

Kenaikannya tidak berjalan mulus. Pendanaan tahunan berfluktuasi dari $119 juta pada 2021 menjadi $260 juta pada 2024, turun ke $180 juta pada 2025, lalu melonjak lagi. Hanya dalam paruh pertama 2026 saja, sektor ini mengumpulkan $313 juta, melebihi keseluruhan 2025, hanya dari sepuluh kesepakatan. Rekor tersebut memiliki catatan yang perlu disebutkan dengan jelas: Spiro, perusahaan kendaraan listrik roda dua dan penukaran baterai, menyumbang sekitar $272 juta dari jumlah tersebut, sehingga setengah tahun ini mencerminkan pengembangan skala satu perusahaan, bukan akselerasi yang luas.

Aktivitas kesepakatan meningkat setiap tahun hingga 2025, dan sejak 2021, putaran senilai $10 juta atau lebih telah mengambil setidaknya tiga perempat dari pendanaan tahunan. Pasar kini mendanai pembangunan, bukan sekadar eksperimen.

Pangsa Total Pendanaan berdasarkan Jenis (2019–Juni 2026*)

Utang adalah sinyal utama

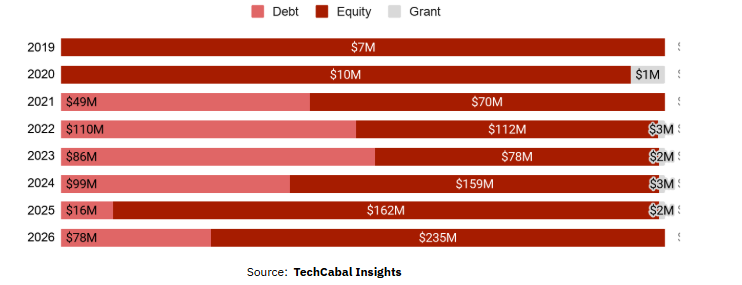

Sinyal paling jelas terletak pada jenis modal. Ekuitas masih memimpin di 65% dari total, namun utang telah naik ke 34% ($437 juta), dari nol pada 2019, dan melampaui ekuitas pada 2023. Pemberi pinjaman memasuki sebuah sektor hanya setelah asetnya dapat dijadikan agunan dan piutangnya dapat diprediksi.

"Bisnis pembiayaan mobilitas secara alami bersifat padat utang," kata Dieko Ojo, associate investasi di Novastar Ventures, "dan kemampuan untuk berkembang sangat bergantung pada akses ke utang yang terjangkau dan terstruktur dengan tepat."

Ia menunjukkan kendala yang membentuk seluruh pasar: bisnis-bisnis ini membutuhkan modal jangka panjang, dan ketika utang mahal, terlalu banyak kas operasional yang digunakan untuk melayaninya, memperlambat seberapa cepat operator dapat menjangkau pengendara.

Utang tersebut sebagian besar dipimpin oleh lembaga pembangunan, dari institusi seperti Afreximbank dan International Finance Corporation (IFC) serta dana yang berfokus pada iklim, dengan bank komersial seperti Absa baru mulai mengikuti. Utang ini mendanai aset fisik yang menghasilkan pendapatan: armada, baterai, dan stasiun penukaran. Spiro menyampaikan logika ini secara langsung, menyebut mobilitas listrik dan infrastruktur energi sebagai dua sisi dari koin yang sama dan memposisikan dirinya sebagai platform energi, bukan produsen EV, dengan lebih dari 2.500 stasiun penukaran yang telah beroperasi. Bukti bahwa ini dapat menguntungkan sudah terlihat baru-baru ini.

"Kami sudah mencapai arus kas positif di dua pasar kami yang paling matang," kata perusahaan itu kepada TechCabal Insights, jenis penghasilan kas yang mendefinisikan infrastruktur, bukan ventura.

Modal terkonsentrasi pada segelintir perusahaan yang telah terbukti

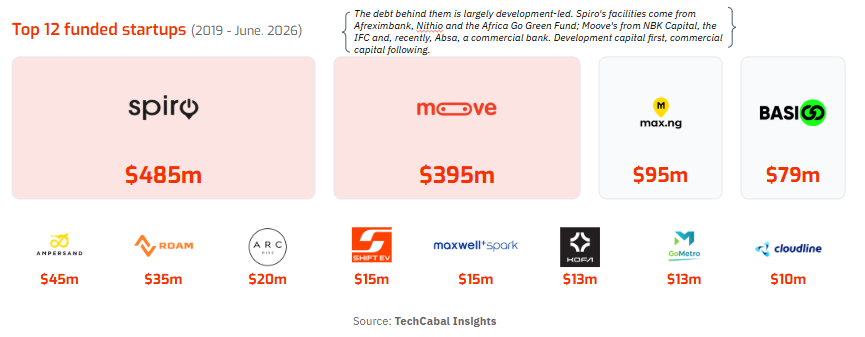

Ciri khas lain dari pasar ini adalah sempitnya cakupan. Empat perusahaan memegang 82% dari seluruh modal, dan dua belas teratas memegang 95%, sebuah distribusi hukum pangkat di mana Spiro ($485 juta) dan Moove ($395 juta) saja menguasai 69%. Nigeria dan Benin menyumbang 77% dari pendanaan, namun hapus Moove dan Nigeria turun ke $104 juta, dan hapus Spiro maka Benin praktis menghilang. Keluasan ada di Kenya, di mana 39 kesepakatan senilai $143 juta menjadikan Afrika Timur sebagai basis eksperimentasi sektor ini.

Bagi pengendara, ini adalah cerita ekonomi

Bagi orang-orang yang dilayani sektor ini, ekonomi harian adalah intinya. Beralih ke listrik memangkas biaya operasional terbesar pengendara. Ampersand, perusahaan sepeda motor listrik asal Rwanda, mengatakan sepeda motornya membutuhkan biaya daya setengah dari sepeda motor bensin, yang menurut angkanya menghemat pengendara sekitar $700 per tahun dan meningkatkan gaji bersih sekitar 45%, sementara model pembiayaan seperti milik Moove menggunakan penilaian kredit alternatif untuk membawa pengemudi ke kepemilikan kendaraan dan kredit formal, seringkali untuk pertama kalinya.

Kebijakan mulai menyusul: lebih dari separuh dari 21 negara Afrika yang dinilai oleh United Nations Environment Programme (UNEP) dan Africa E-mobility Alliance (AfEMA) telah menetapkan target dan insentif e-mobilitas, yang sebagian besar didorong oleh biaya impor bahan bakar.

Penilaian direktur AfDB memperkuat poin tersebut:

"Negara-negara yang telah memperkenalkan insentif yang ditargetkan, seperti pembebasan fiskal, tarif yang mendukung, dan standar EV yang jelas, sudah melihat pipeline yang lebih kuat dan minat investor, dengan Kenya, Rwanda, dan Ethiopia memimpin. Bank menyalurkan modal sesuai dengan itu, mendukung dana ekuitas dan utang termasuk Persistent Africa Climate Venture Builder Fund, Zafiri dan FEI di pasar-pasar dengan momentum kebijakan yang kuat."

Data pendanaan menunjukkan sektor yang telah mulai menarik modal bergaya infrastruktur, bukan hanya taruhan ventura. Namun pergeseran tersebut sempit. Dua perusahaan memegang 69% dari seluruh modal dan 78% dari utang, dan hanya 51 startup yang pernah berhasil mengumpulkan dana, sehingga kasus kelas aset ini masih bergantung pada segelintir bellwether yang membuktikan modelnya. Peluang terbesar ada di mana permintaannya berada, yaitu pada kendaraan komersial roda dua dan tiga, armada penghasil pendapatan yang menggerakkan sebagian besar kawasan perkotaan Afrika.

Anda Mungkin Juga Menyukai

Paradigm Memimpin Putaran $9 Juta untuk Aplikasi Pembayaran LatAm El Dorado

Harga Zcash (ZEC) Bereaksi Setelah Breakout dan Aliran Berita Koin Privasi

Hamster Kombat Daily Combo Hari Ini 16 Juni 2026 Dapatkan 5 Juta Koin Gratis dengan Cepat