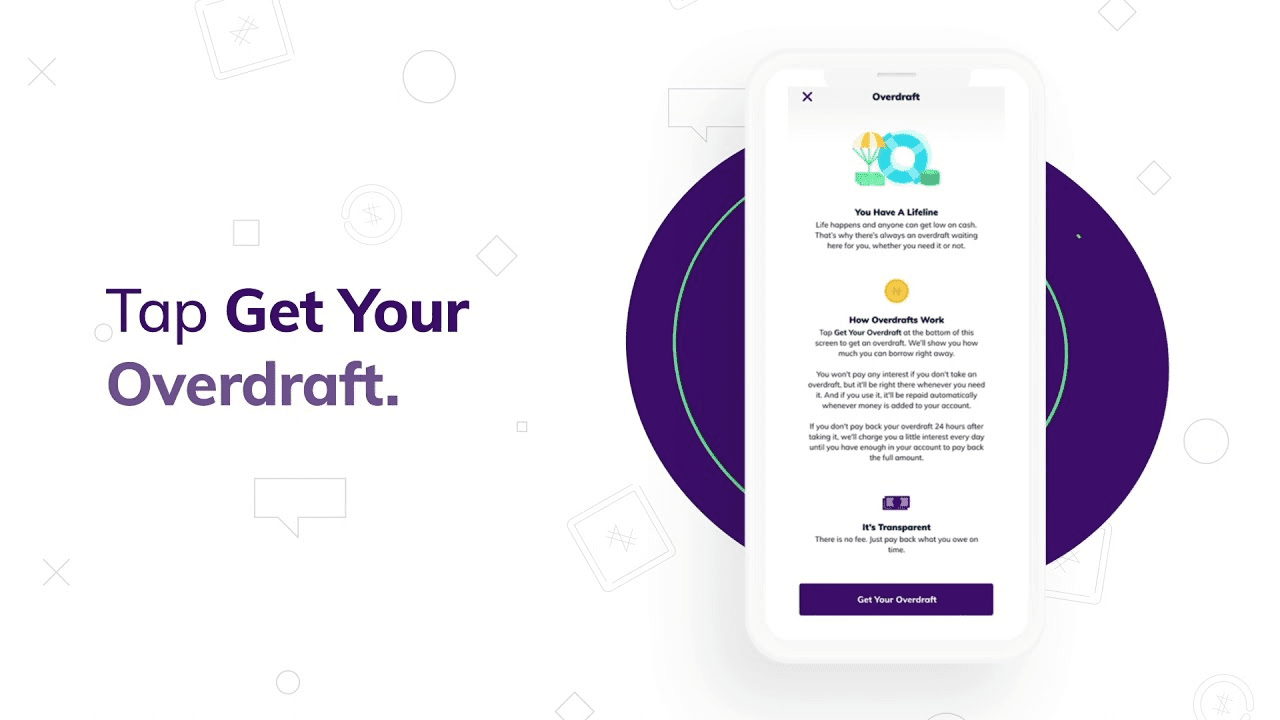

Cara menggunakan Overdraft

Kita semua pernah mengalaminya, Anda membutuhkan uang tunai mendesak, tetapi saldo rekening Anda rendah. Sangat menjengkelkan ketika hidup tidak bisa menunggu sampai hari gajian berikutnya. Usaha untuk mencari tahu dari mana uang akan datang adalah persis apa yang dirancang oleh overdraft untuk membantu menyelesaikan.

Ini adalah jaring pengaman sederhana yang dirancang untuk melindungi Anda secara instan. Panduan ini akan membantu Anda memahami cara mengakses uang tunai cepat tersebut.

Apa itu Overdraft?

Overdraft adalah cara cepat untuk meminjam uang ketika Anda tidak memiliki cukup dana. Anggap saja sebagai jaring pengaman kecil jangka pendek dari bank Anda.

Bank-bank Nigeria menawarkan dua jenis overdraft:

Overdraft resmi: Anda menyetujui batas kredit dengan bank Anda terlebih dahulu. Jumlahnya tergantung pada pendapatan Anda.

Overdraft tidak resmi: Ini terjadi ketika Anda menghabiskan lebih dari yang Anda miliki tanpa menetapkan batas terlebih dahulu. Karena tidak direncanakan, biayanya biasanya jauh lebih tinggi.

Beberapa bank Nigeria, termasuk Kuda, menawarkan overdraft. Dengan Kuda, Anda dapat melihat biaya dan batas Anda secara instan di aplikasi, membuatnya jauh lebih cepat dan lebih transparan daripada bank tradisional.

Bagaimana suku bunga terlihat?

Menurut CBN (Bank Sentral Nigeria), suku bunga overdraft biasanya antara 25% dan 35% per tahun, tetapi Anda hanya membayar bunga pada jumlah yang benar-benar Anda gunakan.

Apakah saya memenuhi syarat untuk overdraft?

Overdraft bekerja paling baik sebagai jembatan, cara untuk menutupi pengeluaran mendesak sebelum Anda memiliki uang. Mereka bekerja paling baik untuk orang dengan aliran pendapatan yang dapat diprediksi yang membutuhkan bantuan arus kas jangka pendek sesekali.

Overdraft sangat bagus jika Anda termasuk dalam kategori ini:

- Penerima gaji: Anda kehabisan uang beberapa hari sebelum hari gajian, dan Anda membutuhkan sedikit bantuan.

- Pemilik usaha kecil: Anda perlu menutupi kerusakan peralatan mendadak atau membayar staf sambil menunggu faktur dibersihkan.

Freelancer atau konsultan: Anda perlu menutupi pengeluaran segera selama menunggu 30-60 hari untuk pembayaran faktur klien.

Overdraft BUKAN ide yang baik jika:

- Pendapatan Anda tidak dapat diprediksi.

- Anda sedang berjuang dengan hutang yang ada.

Anda membutuhkan uang untuk tujuan jangka panjang misalnya membangun rumah.

Aturan yang paling penting

1. Bayar kembali sesegera mungkin: Aturan emasnya adalah menyelesaikan saldo dengan cepat. Kebanyakan bank menginginkan uang kembali dalam waktu 30 hari. Anda harus bertujuan untuk membayar kembali segera setelah gaji Anda masuk ke rekening Anda. Anda dapat mengatur transfer otomatis untuk melakukan ini segera.

2. Hindari jebakan perpanjangan: Jika Anda menyelesaikan overdraft satu hari, hanya untuk menggunakannya lagi keesokan harinya, Anda terjebak dalam siklus mahal. Anda pada dasarnya membayar bunga tinggi untuk pembiayaan permanen.

Kapan boleh menggunakan overdraft?

Untuk menjembatani kesenjangan penggajian: Bayangkan sebuah usaha kecil di Kano yang harus membayar karyawan di akhir bulan, tetapi klien mereka hanya membayar setiap 45 hari. Overdraft membantu menutupi kesenjangan itu sampai uang tiba.

Keadaan darurat kerja: Sebuah toko roti di Ibadan menggunakan overdraft mereka untuk segera memperbaiki oven yang rusak daripada kehilangan pendapatan seminggu.

Biaya tak terduga: Biaya layanan Anda mungkin jatuh tempo pada tanggal 25, tetapi gaji Anda tidak akan masuk sampai tanggal 30. Overdraft dapat menutupi pembayaran segera.

Skenario-skenario ini memiliki elemen umum: mereka bersifat sementara, ada sumber pembayaran kembali yang dapat diprediksi, dan manfaat jelas melebihi biaya bunga.

Memahami kriteria pemberi pinjaman dan kelayakan di Nigeria

Memenuhi syarat untuk overdraft lebih mudah jika Anda tahu apa yang diperiksa bank.

- Pendapatan: Bank-bank Nigeria biasanya memerlukan pendapatan bulanan minimum sebesar ₦100.000 (ini tergantung pada bank). Rekening gaji Anda juga harus aktif dengan mereka selama minimal enam bulan.

- Pemeriksaan kredit: Mereka memeriksa riwayat kredit Anda untuk melihat apakah Anda memiliki catatan yang baik dalam membayar kembali hutang. Skor kredit yang baik selalu meningkatkan peluang Anda dan mengamankan suku bunga yang lebih baik.

- Untuk bisnis: Bank memerlukan laporan keuangan yang diaudit, bukti pendaftaran CAC, dan bukti hubungan bisnis.

- Suku bunga: Ini biasanya tergantung pada profil risiko. Pelanggan utama mungkin mendapatkan 15-18% per tahun, sementara pemohon berisiko lebih tinggi menghadapi suku bunga 25-30%. Selalu bandingkan penawaran dari beberapa bank sebelum memutuskan.

Kesimpulan

Overdraft bisa menjadi penyelamat keuangan jika digunakan dengan benar. Overdraft Kuda dirancang untuk menjadi jaring pengaman jangka pendek yang cepat.

Gunakan untuk kebutuhan mendesak, lacak pengeluaran Anda, dan bayar kembali dengan cepat untuk menghindari biaya tambahan dan jebakan perpanjangan yang mahal. Begitulah cara Anda tetap mengendalikan uang Anda.

Lihat juga: Kuda Bank mengumpulkan $55 juta Seri B dengan valuasi $500 juta untuk mendorong ekspansinya di luar Nigeria

Anda Mungkin Juga Menyukai

3 Hal Besar yang Bisa Terjadi setelah SpaceX Go Public pada Juni 2026

NASA Baru Saja Meluncurkan Empat Astronaut ke Bulan — Inilah Artinya untuk Saham Antariksa

Bisakah Pepeto Menjadi Kripto Terbaik untuk Dibeli pada Mei 2026 saat Golden Cross BTC Bertemu dengan Pemulihan SOL dan BNB