Apakah Anda memerlukan pendaftaran nama asli untuk memegang cryptocurrency? Batas sebenarnya dari kewajiban KYC stablecoin Hong Kong

Diskusi tentang regulasi stablecoin di Hong Kong semakin memanas belakangan ini. Banyak interpretasi bermunculan secara online, menyarankan bahwa semua pemegang stablecoin harus menjalani verifikasi nama asli (KYC), memicu kontroversi luas.

Klaim-klaim ini tidak tanpa dasar, tetapi apakah benar-benar mencerminkan secara akurat niat regulasi dari Hong Kong Monetary Authority (HKMA)? Setelah studi mendalam terhadap dua dokumen kunci—"Guidelines on the Supervision of Stablecoin Issuers" dan "Guidelines on Anti-Money Laundering and Counter-Terrorist Financing"—kami telah sampai pada jawaban yang lebih bernuansa teknis dan definitif secara hukum:

???? Tidak semua pemegang koin memerlukan KYC, asalkan penerbit dapat membuktikan bahwa mekanisme kontrol risikonya cukup efektif.

Artikel ini akan dimulai dari pembagian pelanggan vs. non-pelanggan, dan pasar primer vs. sekunder, menyusun logika yang berlaku untuk KYC stablecoin, memperjelas garis bawah sebenarnya dari pengawasan, dan menyediakan kerangka penilaian yang berlaku untuk pihak proyek dan tim kepatuhan.

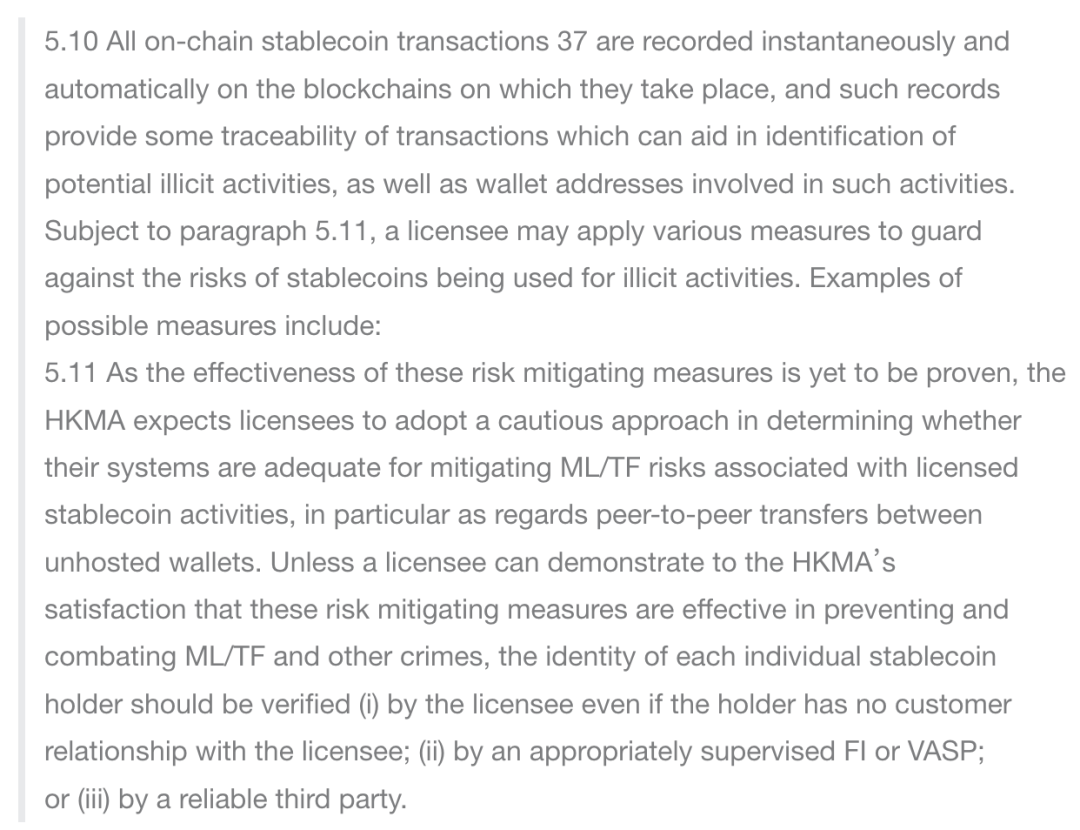

Siapa yang merupakan pelanggan dan siapa yang bukan pelanggan?

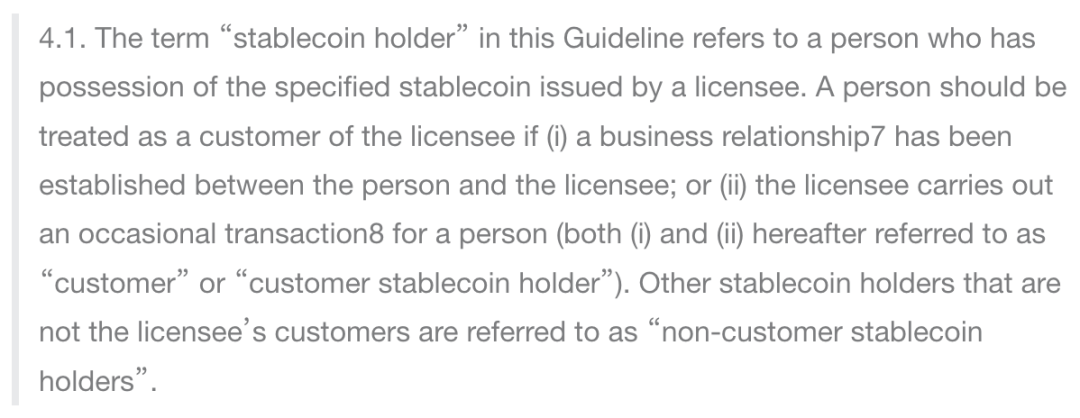

Pertama-tama, kita harus memperjelas bahwa dalam kerangka regulasi HKMA, "pemegang stablecoin" tidak sama dengan "pelanggan penerbit stablecoin."

Menurut definisi dalam Bab 4 dari Pedoman Anti Pencucian Uang dan Kontra Pendanaan Terorisme, pengguna dianggap sebagai "pelanggan" (pemegang stablecoin pelanggan) hanya ketika mereka secara langsung meminta penerbitan atau penebusan stablecoin dari penerbit atau membangun hubungan bisnis. Pengguna seperti itu diharuskan untuk secara ketat menerapkan proses KYC/KYB.

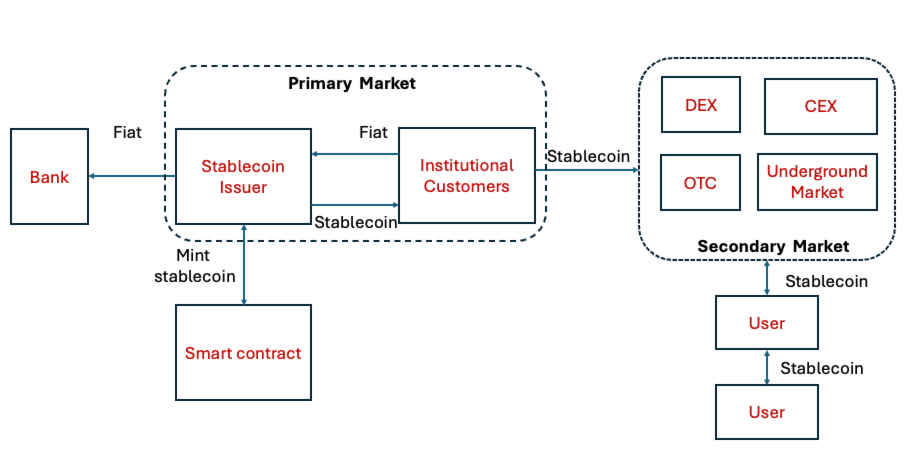

Pengguna yang menerima, mentransfer, dan memperdagangkan stablecoin di rantai tetapi tidak pernah berinteraksi langsung dengan penerbit (misalnya, pengguna yang memperoleh stablecoin melalui pembelian DEX atau transfer antar dompet) diklasifikasikan sebagai "pemegang stablecoin non-pelanggan" dan pada prinsipnya tidak memerlukan KYC.

Seperti yang ditunjukkan pada gambar di bawah ini, hanya pengguna institusional di Pasar Primer yang dianggap sebagai pelanggan, sementara peserta di Pasar Sekunder bukan pelanggan sebagaimana didefinisikan dalam kerangka regulasi HKMA.

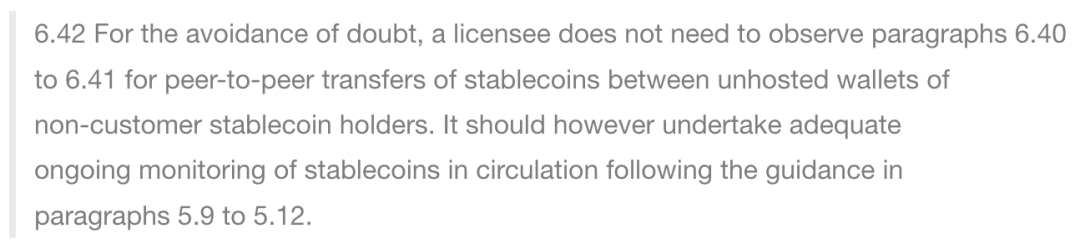

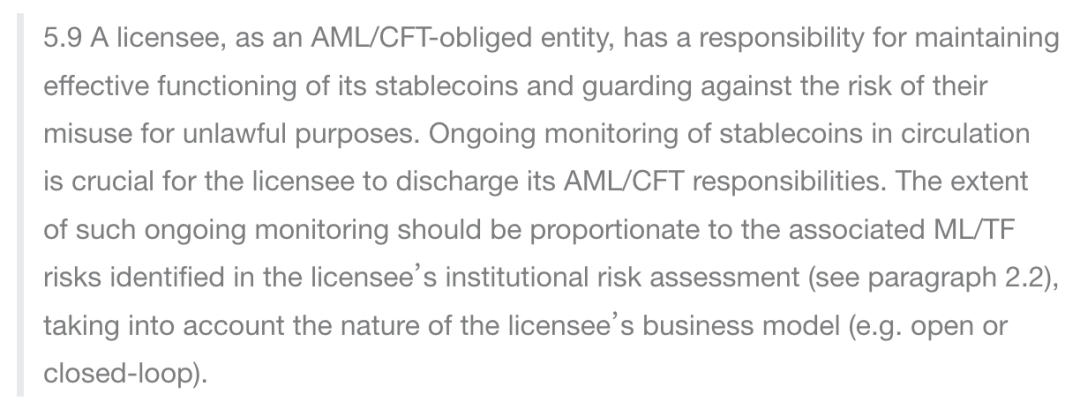

Namun, ini tidak berarti bahwa mereka sepenuhnya berada di luar bidang regulasi. Bab 5 dari Pedoman dengan jelas menyatakan bahwa penerbit memiliki kewajiban untuk terus memantau semua stablecoin yang beredar, termasuk yang dipegang oleh pelanggan dan non-pelanggan.

KYC bukan satu-satunya cara, tetapi itu adalah garis bawah regulasi

Banyak interpretasi yang mengarah pada kesalahpahaman sering mengabaikan premis penting dari HKMA:

Dengan kata lain, KYC bukan satu-satunya cara, tetapi itu adalah garis pertahanan terakhir.

Jika penerbit menggunakan metode seperti alat analisis blockchain, daftar hitam alamat, penilaian risiko transaksi, profiling dompet dan mekanisme pembekuan (5.10) untuk memantau aliran dan penggunaan koin, dan dapat memuaskan HKMA (5.11), maka langkah-langkah kontrol risiko teknis ini dapat digunakan sebagai alternatif untuk KYC wajib bagi semua pemegang koin.

Namun, jika ini tidak dapat dicapai, atau jika langkah-langkah ini terbukti tidak cukup dalam praktik untuk mengurangi risiko, ekspektasi regulasi akan secara otomatis kembali ke opsi yang paling konservatif—identifikasi semua pemegang koin, terlepas dari apakah mereka pelanggan atau bukan. Penting untuk dicatat bahwa bahkan jika KYC diperlukan untuk pemegang koin, penerbit stablecoin dapat mendelegasikan proses KYC kepada VASP dan pihak ketiga terpercaya.

Bagi penerbit, ini adalah pertanyaan pilihan ganda "pilih satu dari dua"

Bagi penerbit stablecoin, ini sebenarnya adalah keputusan kepatuhan "pilih satu atau yang lain":

- Baik membangun sistem pemantauan risiko lengkap yang mencakup seluruh rantai, termasuk profiling alamat real-time, identifikasi transaksi mencurigakan, pencegatan daftar hitam, mekanisme pembekuan dan proses pelaporan STR;

- Atau menerima solusi yang lebih langsung tetapi mahal: melakukan KYC pada semua pemegang koin, bahkan jika mereka hanya menerima satu stablecoin di rantai.

Dari perspektif regulasi, desain ini sama sekali tidak konservatif, tetapi lebih menyelaraskan kemampuan teknis dengan kewajiban regulasi: Anda dapat menghindari harus memverifikasi nama asli setiap pengguna, tetapi Anda harus mampu mengelola risiko. Jika tidak, Anda harus kembali ke pendekatan yang paling dasar—KYC.

Ini juga poin kunci yang ingin diklarifikasi oleh artikel ini:

"Apakah pemegang stablecoin memerlukan KYC": Ini bukan pertanyaan yang satu ukuran cocok untuk semua, tetapi tergantung pada apakah kemampuan kontrol risiko penerbit dapat dipercaya.

Kesimpulan: Pengawasan sudah jelas, dan saatnya teknologi siap

Regulasi stablecoin bukan tentang memblokir teknologi, tetapi tentang menetapkan garis merah yang jelas:

Anda dapat memilih solusi teknis untuk menggantikan autentikasi nama asli, tetapi Anda tidak dapat menghindari tanggung jawab kontrol risiko.

Bagi penerbit, pertanyaan yang paling kritis bukanlah apakah akan melakukan KYC, tetapi apakah mereka memiliki kemampuan untuk meyakinkan HKMA bahwa mereka tidak perlu melakukannya.

Di bawah prinsip "aktivitas yang sama, risiko yang sama, regulasi yang sama," stablecoin, sebagai alat pembayaran quasi, bergerak menuju persyaratan kepatuhan yang sama dengan keuangan tradisional. Untuk proyek Web3, ini bukan akhir, tetapi titik awal baru: Dengan regulasi yang diperjelas, saatnya untuk menguji teknologi.

Akhirnya, tabel ikhtisar cepat disediakan untuk memfasilitasi kueri cepat persyaratan regulasi.

Anda Mungkin Juga Menyukai

+130% dalam Aliran Futures XRP Tercatat, Harga Mengincar $1,5

Berita Kripto Hari Ini: JPMorgan Melihat Pasar Kripto Bullish di H2 Setelah Persetujuan CLARITY Act, DeepSnitch AI Memasuki Tahap 6 saat Hype 100X Mencuri Perhatian, Canton dan Espresso Mengalami Lebih Banyak Kerugian dalam Penurunan Segar