Lido memutuskan untuk memberhentikan 15% dari stafnya, menandai titik balik bagi ekosistem staking Ethereum.

Penulis: TechFlow

Pada 4 Agustus, Vasiliy Shapovalov, co-founder platform staking terdesentralisasi Lido, mengumumkan bahwa dia akan memberhentikan 15% karyawannya.

Di saat hampir semua orang percaya bahwa pasar bull ETH yang didorong institusi akan segera terjadi, dan SEC telah menunjukkan tanda-tanda menyetujui aplikasi ETF spot ETH, berita ini jelas bertentangan dengan ekspektasi semua orang.

Sebagai salah satu proyek terkemuka di sektor staking ETH, Lido mungkin dianggap oleh kebanyakan orang sebagai penerima manfaat terbesar dari berita SEC yang menyetujui ETF staking ETH, tetapi apakah ini benar-benar masalahnya?

PHK Lido bukan hanya penyesuaian organisasi sederhana, tetapi lebih seperti mikrokosmos dari titik balik yang dihadapi seluruh jalur staking terdesentralisasi.

Penjelasan resminya adalah "untuk keberlanjutan jangka panjang dan pengendalian biaya," tetapi yang tersembunyi di balik ini adalah perubahan industri yang lebih dalam:

Saat ETH terus mengalir dari investor ritel ke institusi, ruang hidup platform staking terdesentralisasi terus terkompresi.

Mari kita kembali ke tahun 2020, ketika Lido diluncurkan dan staking ETH2.0 baru saja dimulai. Ambang batas 32 ETH untuk staking terlalu mahal bagi sebagian besar investor ritel. Namun, token staking likuid inovatif Lido (stETH) memungkinkan siapa saja untuk berpartisipasi dalam staking dan mempertahankan likuiditas. Solusi sederhana namun elegan ini memungkinkan Lido tumbuh menjadi raksasa staking dengan TVL lebih dari $32 miliar hanya dalam beberapa tahun.

Namun, perubahan di pasar kripto selama dua tahun terakhir telah menghancurkan cerita pertumbuhan Lido. Dengan raksasa keuangan tradisional seperti BlackRock mulai berinvestasi dalam staking ETH, investor institusional membentuk ulang pasar dengan metode yang sudah dikenal. Beberapa pemain kunci dalam bull run ETH yang didorong institusi ini masing-masing telah menawarkan solusi mereka sendiri: BMNR memilih Anchorage, SBET memilih Coinbase Custody, dan ETF seperti BlackRock semuanya mengadopsi staking offline.

Tanpa terkecuali, mereka lebih memilih solusi staking terpusat daripada platform terdesentralisasi. Pilihan ini didorong oleh pertimbangan kepatuhan dan selera risiko, tetapi pada akhirnya menunjukkan satu hal: mesin pertumbuhan platform staking terdesentralisasi sedang terhenti.

Institusi ke kiri, staking terdesentralisasi ke kanan

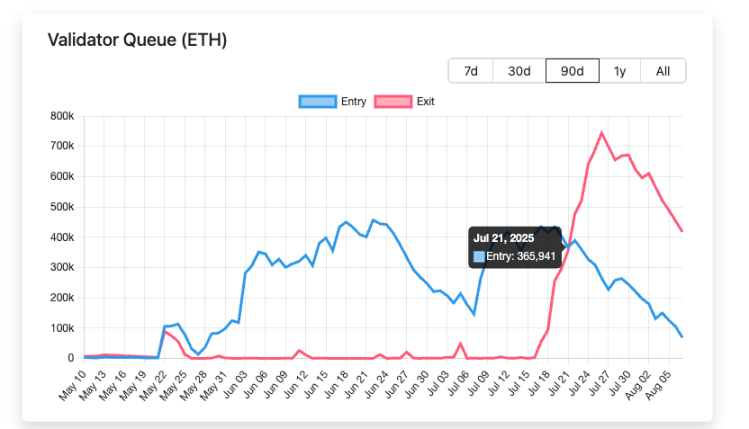

Untuk memahami logika pemilihan institusi, kita perlu terlebih dahulu melihat serangkaian mulai dari 21 Juli 2025, jumlah ETH yang menunggu untuk di-unstake mulai secara signifikan lebih tinggi daripada jumlah yang masuk staking, dengan perbedaan maksimum mencapai 500.000 ETH.

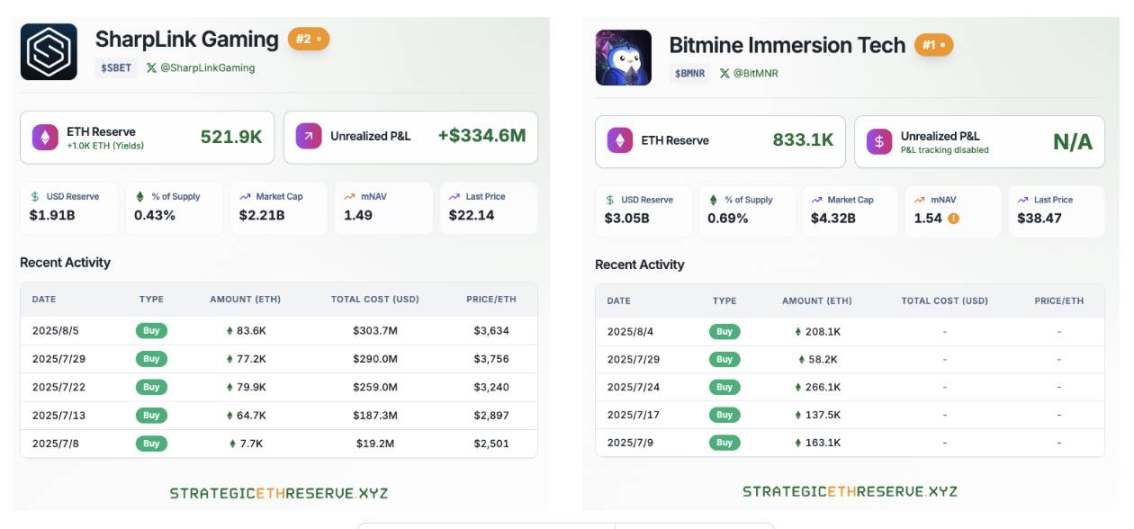

Pada saat yang sama, perusahaan cadangan strategis ETH yang dipimpin oleh BitMine dan SharpLink terus membeli ETH dalam jumlah besar. Saat ini, total jumlah ETH yang dipegang oleh kedua perusahaan ini saja melebihi 1,35 juta ETH.

Institusi Wall Street seperti BlackRock juga terus membeli ETH setelah SEC menyetujui ETF spot ETH.

Berdasarkan data di atas, jelas bahwa ETH secara stabil mengalir dari investor ritel ke investor institusional. Pergeseran dramatis dalam kepemilikan ini mendefinisikan ulang aturan permainan untuk seluruh pasar staking.

Bagi institusi yang mengelola aset bernilai miliaran dolar, kepatuhan selalu menjadi prioritas utama. Ketika meninjau aplikasi BlackRock untuk ETF dengan jaminan ETH, SEC secara eksplisit mengharuskan pemohon untuk menunjukkan kepatuhan, transparansi, dan kemampuan audit dari penyedia layanan jaminan mereka.

Ini mengenai kelemahan krusial dalam platform staking terdesentralisasi. Operator node untuk platform staking terdesentralisasi seperti Lido tersebar secara global. Sementara struktur terdesentralisasi ini meningkatkan ketahanan jaringan terhadap sensor, ini juga mempersulit tinjauan kepatuhan. Bayangkan bagaimana protokol terdesentralisasi akan merespons jika regulator menuntut informasi KYC untuk setiap node validasi.

Sebaliknya, solusi terpusat seperti Coinbase Custody jauh lebih sederhana. Mereka memiliki entitas hukum yang jelas, proses kepatuhan yang kuat, aliran dana yang dapat dilacak, dan bahkan cakupan asuransi. Bagi investor institusional yang perlu menjawab kepada mitra terbatas, pilihannya jelas.

Ketika mengevaluasi rencana staking, departemen kontrol risiko institusi akan fokus pada masalah inti: Siapa yang bertanggung jawab jika terjadi kesalahan?

Dalam model Lido, kerugian yang disebabkan oleh kesalahan operator node dibagi oleh semua pemegang stETH, dan orang yang bertanggung jawab secara spesifik mungkin sulit dilacak. Namun, dalam staking terpusat, penyedia layanan akan mengambil tanggung jawab kompensasi yang jelas dan bahkan memberikan perlindungan asuransi tambahan.

Yang lebih penting, institusi membutuhkan tidak hanya keamanan teknis tetapi juga stabilitas operasional. Ketika Lido mengganti operator nodenya melalui voting DAO, "voting rakyat" ini menjadi sumber ketidakpastian bagi institusi. Mereka lebih memilih mitra yang dapat diprediksi dan dikendalikan.

Pelonggaran regulasi, tetapi tidak sepenuhnya menguntungkan

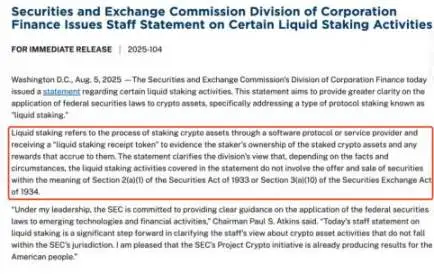

Pada 30 Juli, SEC mengumumkan telah menerima aplikasi dari BlackRock untuk ETF dengan jaminan ETH. Pada 5 Agustus, SEC mengeluarkan panduan yang diperbarui: Jenis staking likuiditas tertentu tidak tunduk pada hukum sekuritas.

Tampaknya semuanya bergerak ke arah yang positif. Di permukaan, ini adalah kabar baik yang telah lama ditunggu platform staking terdesentralisasi. Namun, setelah analisis mendalam, dapat ditemukan bahwa ini juga bisa menjadi pedang Damocles yang menggantung di atas kepala semua platform staking terdesentralisasi.

Manfaat jangka pendek dari pelonggaran regulasi jelas. Token pada platform staking terdesentralisasi utama, seperti Lido dan ETHFI, melihat harga melonjak lebih dari 3% segera setelah pengumuman. Per 7 Agustus, token staking likuiditas PRL mengalami kenaikan 19,2%, sementara SWELL mengalami kenaikan 18,5%. Kenaikan harga ini, sampai batas tertentu, mencerminkan pandangan optimis pasar untuk sektor LSD. Yang lebih penting, pengumuman SEC menghilangkan hambatan kepatuhan bagi investor institusional.

Lembaga keuangan tradisional telah lama khawatir tentang potensi pelanggaran hukum sekuritas ketika berpartisipasi dalam staking. Sekarang, kekhawatiran itu sebagian besar telah hilang, dan tampaknya hanya masalah waktu sebelum SEC menyetujui ETF dengan jaminan ETH.

Namun, di balik pemandangan yang berkembang ini terdapat krisis jalur yang lebih dalam.

Pelonggaran regulasi SEC tidak hanya membuka pintu bagi platform terdesentralisasi tetapi juga membuka jalan bagi raksasa keuangan tradisional. Ketika raksasa manajemen aset seperti BlackRock mulai meluncurkan produk ETF dengan jaminan mereka sendiri, platform terdesentralisasi akan menghadapi tekanan kompetitif yang belum pernah terjadi sebelumnya.

Asimetri kompetisi ini terletak pada kesenjangan sumber daya dan saluran. Lembaga keuangan tradisional memiliki jaringan penjualan yang matang, kepercayaan merek, dan pengalaman kepatuhan, yang sulit disamai oleh platform terdesentralisasi dalam jangka pendek.

Yang lebih penting, standardisasi dan kenyamanan produk ETF secara alami menarik bagi investor biasa. Ketika investor dapat membeli ETF staking dengan satu klik melalui akun broker yang sudah dikenal, mengapa repot-repot belajar cara menggunakan protokol terdesentralisasi?

Proposisi nilai inti platform staking terdesentralisasi—desentralisasi dan ketahanan terhadap sensor—memudar di hadapan institusionalisasi. Bagi investor institusional yang mencari pengembalian maksimal, desentralisasi lebih merupakan biaya daripada manfaat. Mereka memprioritaskan hasil, likuiditas, dan kenyamanan operasional, justru kekuatan solusi terpusat.

Dalam jangka panjang, pelonggaran regulasi dapat mempercepat "Efek Matius" di pasar staking. Dana akan semakin terkonsentrasi pada beberapa platform besar, sementara proyek terdesentralisasi kecil akan menghadapi krisis kelangsungan hidup.

Ancaman yang lebih dalam terletak pada gangguan model bisnis. Lembaga keuangan tradisional dapat menurunkan biaya melalui penjualan silang dan skala ekonomi, atau bahkan menawarkan layanan staking tanpa biaya. Platform terdesentralisasi, bagaimanapun, bergantung pada biaya protokol untuk mempertahankan operasi, menempatkan mereka pada kerugian alami dalam perang harga. Bagaimana platform terdesentralisasi dengan model bisnis tunggal akan merespons ketika pesaing dapat mensubsidi layanan staking melalui lini bisnis lain?

Oleh karena itu, meskipun pelonggaran regulasi SEC telah membawa peluang ekspansi pasar untuk platform staking terdesentralisasi dalam jangka pendek, dalam jangka panjang, ini lebih seperti membuka kotak Pandora.

Masuknya kekuatan keuangan tradisional akan sepenuhnya mengubah aturan permainan, dan platform terdesentralisasi harus menemukan cara baru untuk bertahan sebelum terpinggirkan. Ini mungkin berarti inovasi yang lebih radikal, integrasi DeFi yang lebih dalam, atau - ironisnya - beberapa tingkat kompromi terpusat.

Pada saat musim semi regulasi ini, platform staking terdesentralisasi mungkin tidak menghadapi momen perayaan, tetapi titik balik hidup dan mati.

Bahaya dan peluang ekosistem staking Ethereum

Berdiri di persimpangan kritis tahun 2025, ekosistem staking Ethereum sedang mengalami transformasi yang belum pernah terjadi sebelumnya. Kekhawatiran Vitalik, pergeseran regulasi, dan masuknya institusi—kekuatan yang tampaknya bertentangan ini sedang membentuk kembali seluruh lanskap industri.

Memang, tantangan itu nyata. Bayangan sentralisasi, persaingan yang intensif, dan dampak model bisnis masing-masing bisa menjadi jerami terakhir yang mematahkan punggung unta untuk ideal desentralisasi. Tetapi sejarah memberi tahu kita bahwa inovasi sejati sering lahir di masa krisis.

Bagi platform staking terdesentralisasi, gelombang institusionalisasi menghadirkan ancaman sekaligus pendorong inovasi. Ketika raksasa keuangan tradisional memperkenalkan produk standar, platform terdesentralisasi dapat fokus pada integrasi mendalam ke dalam ekosistem DeFi. Ketika perang harga menjadi tak terhindarkan, layanan yang berbeda dan tata kelola komunitas akan menjadi parit baru. Ketika regulasi membuka pintu bagi semua orang, pentingnya inovasi teknologi dan pengalaman pengguna akan menjadi semakin menonjol.

Yang lebih penting, ekspansi pasar berarti kue semakin besar. Ketika staking menjadi opsi investasi mainstream, bahkan pasar ceruk akan cukup besar untuk mendukung kemakmuran beberapa platform. Desentralisasi dan sentralisasi tidak harus menjadi permainan zero-sum; mereka dapat melayani kelompok pengguna yang berbeda dan memenuhi kebutuhan yang berbeda.

Masa depan Ethereum tidak akan ditentukan oleh satu kekuatan, tetapi akan dibentuk oleh semua peserta bersama-sama.

Pasang surut, dan hanya yang terkuat yang bertahan. Di industri kripto, definisi "terkuat" jauh lebih beragam daripada di pasar tradisional, yang m