Melihat evolusi strategi investasi pensiun 401(k) AS selama satu abad

Penulis: Chen Mo cmDeFi

Pada 7 Agustus 2025, Presiden AS Donald Trump menandatangani perintah eksekutif yang memungkinkan rencana tabungan pensiun 401(k) untuk berinvestasi dalam aset yang lebih terdiversifikasi, termasuk ekuitas swasta, real estate, dan, untuk pertama kalinya, aset kripto.

Kebijakan ini mudah diinterpretasikan sebagaimana tampak di permukaan.

- Memberikan dukungan "tingkat nasional" untuk pasar kripto dan mengirimkan sinyal untuk mempromosikan kematangan pasar kripto.

- Dana pensiun memperluas diversifikasi investasi dan pengembalian, tetapi memperkenalkan volatilitas dan risiko yang lebih tinggi.

Di dunia kripto, ini cukup untuk dicatat dalam sejarah.

Melihat kembali evolusi 401(k), titik balik utama adalah disahkannya reformasi pensiun selama Depresi Besar yang memungkinkan investasi saham. Meskipun konteks historis dan ekonomi berbeda, perubahan ini memiliki banyak kesamaan dengan tren saat ini menuju pengenalan aset kripto.

1/6 · Sistem pensiun sebelum Depresi Besar

Dari awal abad ke-20 hingga 1920-an, sistem pensiun AS terutama didasarkan pada rencana manfaat pasti (DBP), di mana pemberi kerja berjanji untuk memberikan karyawan pensiun bulanan yang stabil setelah pensiun. Model ini, yang berasal dari proses industrialisasi akhir abad ke-19, dirancang untuk menarik dan mempertahankan pekerja.

Selama periode ini, strategi investasi dana pensiun sangat konservatif. Kebijaksanaan yang berlaku adalah bahwa dana pensiun harus mengutamakan keamanan daripada pengembalian tinggi. Karena peraturan "Daftar Legal", dana pensiun terutama dibatasi pada aset berisiko rendah seperti obligasi pemerintah, obligasi korporasi berkualitas tinggi, dan obligasi kota.

Strategi konservatif ini bekerja dengan baik selama boom ekonomi, tetapi juga membatasi potensi pengembalian.

2/6 · Dampak Depresi Besar dan Krisis Pensiun

Crash Wall Street pada Oktober 1929 menandai awal Depresi Besar. Dow Jones Industrial Average anjlok hampir 90% dari puncaknya, memicu keruntuhan ekonomi global. Pengangguran melonjak hingga 25%, dan tak terhitung bisnis bangkrut.

Meskipun dana pensiun jarang berinvestasi di ekuitas pada saat itu, krisis tetap menghantam mereka secara tidak langsung: banyak pemberi kerja bangkrut dan tidak mampu memenuhi komitmen pensiun mereka, menyebabkan penangguhan atau pengurangan pembayaran pensiun.

Ini menimbulkan keraguan publik tentang kemampuan pemberi kerja dan pemerintah untuk mengelola pensiun, mendorong intervensi federal. Pada tahun 1935, Undang-Undang Jaminan Sosial membentuk sistem pensiun nasional, tetapi baik pensiun swasta maupun publik tetap didominasi secara lokal.

Regulator telah menekankan bahwa pensiun harus menghindari aset "perjudian" seperti saham.

......

Titik balik dimulai: Pemulihan ekonomi yang lambat setelah krisis dan penurunan imbal hasil obligasi (sebagian karena ekspansi pajak federal) menaburkan benih untuk perubahan selanjutnya. Menjadi jelas bahwa imbal hasil tidak cukup untuk menutupi pengembalian yang dijanjikan.

3/6 · Pergeseran Investasi dan Kontroversi di Era Pasca-Depresi Besar

Setelah Depresi Besar, dan terutama selama dan setelah Perang Dunia II (1940-an-1950-an), strategi investasi pensiun mulai berkembang perlahan, beralih dari obligasi konservatif ke aset ekuitas, termasuk saham. Pergeseran ini tidak mulus dan disertai dengan kontroversi yang intens.

Meskipun pemulihan ekonomi pasca perang, pasar obligasi kota stagnan, dengan imbal hasil turun hingga serendah 1,2%, gagal memenuhi pengembalian pensiun yang dijamin. Pensiun publik menghadapi tekanan untuk membayar defisit, meningkatkan beban pada pembayar pajak.

Pada saat yang sama, dana perwalian swasta mulai mengadopsi "Prudent Man Rule," yang berasal dari hukum perwalian abad ke-19 tetapi ditafsirkan ulang pada 1940-an untuk memungkinkan mereka mendiversifikasi investasi mereka dalam mengejar pengembalian yang lebih tinggi, selama pendekatan keseluruhan "bijaksana." Aturan ini awalnya berlaku untuk perwalian swasta tetapi secara bertahap mulai mempengaruhi dana pensiun publik.

Pada tahun 1950, Negara Bagian New York adalah yang pertama sebagian mengadopsi aturan prudent man, memungkinkan dana pensiun untuk berinvestasi hingga 35% dalam aset ekuitas (seperti saham). Ini menandai pergeseran dari "daftar legal" ke investasi fleksibel. Negara bagian lain mengikuti, seperti North Carolina, yang mengizinkan investasi dalam obligasi korporasi pada tahun 1957 dan mengizinkan alokasi saham 10% pada tahun 1961, meningkatkannya menjadi 15% pada tahun 1964.

Perubahan ini memicu kontroversi yang cukup besar. Penentang (terutama aktuaris dan serikat pekerja) berpendapat bahwa investasi saham akan mengulangi crash pasar saham 1929 dan mengekspos dana pensiun ke volatilitas pasar. Media dan politisi menyebutnya "berjudi dengan uang hasil kerja keras pekerja," khawatir akan runtuhnya dana pensiun selama penurunan ekonomi.

Untuk mengurangi kontroversi, proporsi investasi dibatasi secara ketat (awalnya tidak lebih dari 10-20%), dengan preferensi untuk saham blue-chip. Kemudian, mendapat manfaat dari pasar bull pasca perang, kontroversi secara bertahap memudar, menunjukkan potensinya untuk pengembalian.

4/6 · Perkembangan selanjutnya dan institusionalisasi

Pada tahun 1960, lebih dari 40% dana pensiun publik dipegang dalam sekuritas non-pemerintah. Kepemilikan obligasi kota Negara Bagian New York turun dari 32,3% pada tahun 1955 menjadi 1,7% pada tahun 1966. Pergeseran ini mengurangi beban pada pembayar pajak tetapi juga membuat dana pensiun lebih bergantung pada pasar.

Undang-Undang Jaminan Pendapatan Pensiun Karyawan (ERISA) diberlakukan pada tahun 1974, menerapkan standar investor bijaksana pada pensiun publik. Meskipun kontroversi awal, investasi saham akhirnya diterima, tetapi beberapa masalah terungkap. Misalnya, kerugian besar yang dialami dana pensiun dalam krisis 2008 menyalakan kembali perdebatan serupa.

5/6 · Pelepasan sinyal

Perdebatan saat ini seputar pengenalan aset kripto ke dalam 401(k) sangat mirip dengan kontroversi seputar pengenalan saham, keduanya melibatkan pergeseran dari investasi konservatif ke aset berisiko lebih tinggi. Aset kripto jelas kurang matang dan lebih volatil pada titik ini, yang bisa dilihat sebagai bentuk reformasi pensiun yang lebih radikal, mengirimkan sejumlah sinyal.

Promosi, pengawasan, dan pendidikan aset kripto semuanya akan dibawa ke level berikutnya untuk membantu orang menerima dan meningkatkan kesadaran risiko mereka terhadap aset yang baru muncul ini.

Dari perspektif pasar, saham yang termasuk dalam rencana pensiun mendapat manfaat dari pasar bull jangka panjang di pasar saham AS. Aset kripto juga harus keluar dari pasar naik yang stabil untuk mereplikasi tren ini. Pada saat yang sama, karena dana 401(k) pada dasarnya terkunci,

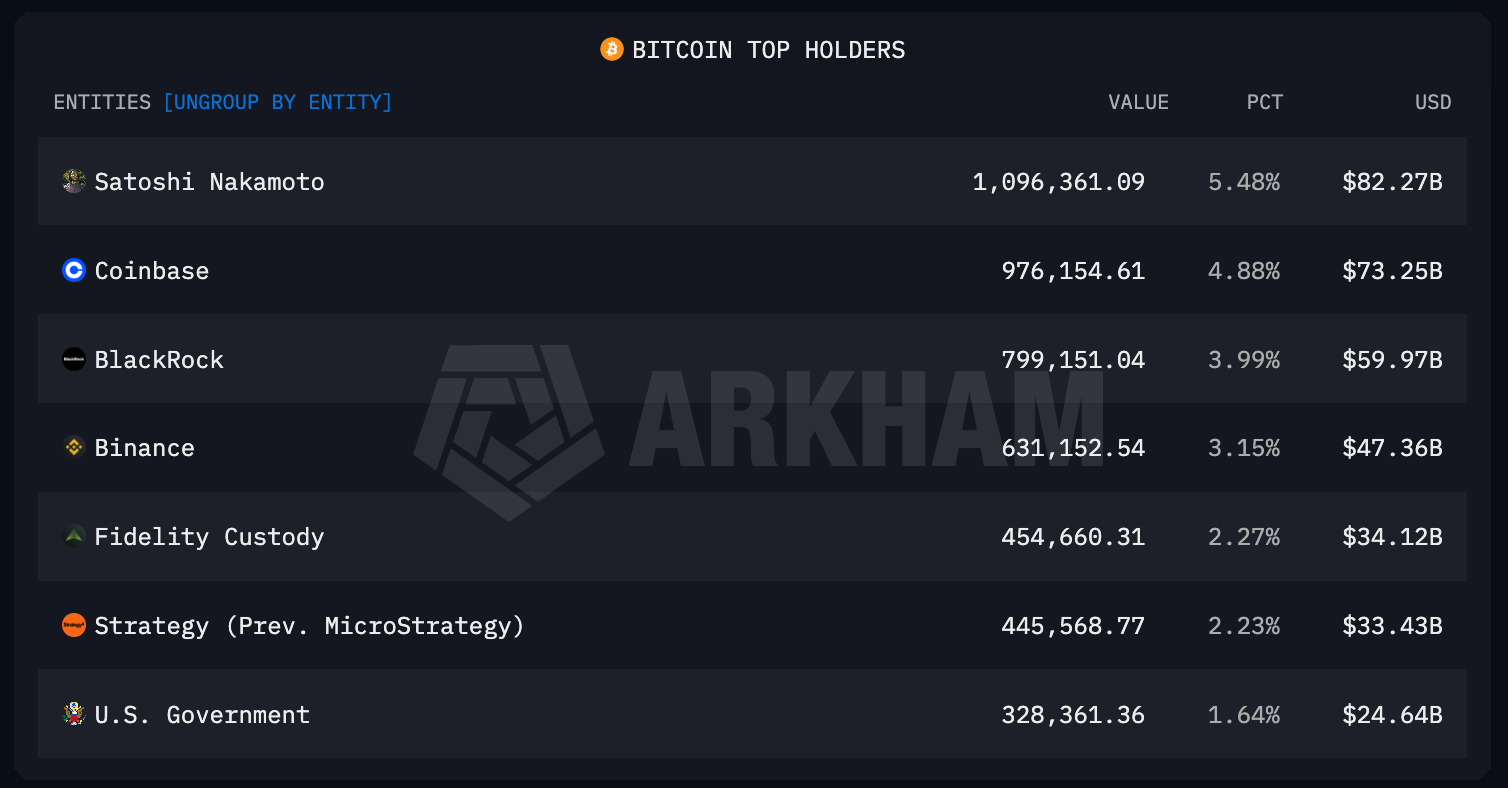

Dana pensiun yang membeli aset kripto setara dengan "menimbun koin" dan setara dengan "cadangan strategis aset kripto" lainnya.

Tidak peduli dari level mana Anda menafsirkannya, ini adalah keuntungan besar bagi Kripto.

Berikut adalah informasi tambahan, para profesional dapat melewatkannya

6/6 · Lampiran - Arti dan mekanisme operasi spesifik dari 401(k)

401(k) adalah rencana tabungan pensiun yang disponsori pemberi kerja di bawah Bagian 401(k) dari Kode Pendapatan Internal AS, pertama kali diperkenalkan pada tahun 1978. Ini memungkinkan karyawan untuk menyumbangkan upah pra-pajak (atau setelah pajak, tergantung pada rencana) ke rekening pensiun individu untuk tabungan dan investasi jangka panjang.

401(k) adalah "rencana kontribusi pasti". Tidak seperti "rencana manfaat pasti" tradisional, intinya adalah bahwa karyawan dan pemberi kerja memberikan kontribusi bersama, dan keuntungan atau kerugian investasi ditanggung oleh karyawan secara pribadi.

6.1 Kontribusi

Karyawan dapat memiliki persentase gaji mereka dipotong dari kontribusi 401(k) mereka dan disimpan ke rekening mereka. Pemberi kerja juga dapat menawarkan kontribusi yang cocok, yang menambahkan persentase dari kontribusi karyawan. Jumlah yang cocok tergantung pada kebijakan pemberi kerja dan bersifat opsional.

6.2 Investasi

401(k) bukanlah dana tunggal, melainkan rekening individu yang dikendalikan oleh karyawan, di mana dana dapat diinvestasikan dalam menu pilihan yang telah dipilih sebelumnya oleh pemberi kerja. Pilihan umum termasuk dana indeks S&P 500, dana obligasi, dan dana hibrida. Perintah eksekutif 2025 memungkinkan untuk dimasukkannya ekuitas swasta, real estate, dan aset kripto.

Karyawan memilih portofolio mereka dari menu atau menerima default. Pemberi kerja hanya menyediakan pilihan dan tidak bertanggung jawab atas investasi spesifik.

- Vesting Pendapatan: Pendapatan investasi sepenuhnya milik karyawan dan tidak perlu dibagikan dengan pemberi kerja atau orang lain.

- Pengambilan risiko: Jika pasar jatuh, kerugian ditanggung oleh karyawan sendiri, dan tidak ada mekanisme jaminan.

Anda Mungkin Juga Menyukai

Mengapa Milenial Dan Gen Z Mendorong Pembayaran Berbasis Kripto Di 2026

Whale Akumulasi AAVE saat Retail Menjauh di Tengah Dampak Eksploitasi KelpDAO