Sebagian Besar Treasury Kripto Hadapi Risiko Kebangkrutan yang Meningkat setelah Crash Pasar

Perusahaan treasury aset kripto semakin tertekan secara finansial setelah Bitcoin dan Ethereum turun hampir 30% dalam seminggu, menghapus sekitar US$25 miliar nilai tak terealisasi di neraca aset digital.

Data yang memantau perusahaan treasury aset kripto publik menunjukkan bahwa saat ini tidak ada satu pun yang memiliki aset di atas rata-rata harga beli mereka. Penurunan tajam ini membuat sebagian besar strategi treasury masuk ke zona rugi secara bersamaan, sehingga memicu kekhawatiran tentang likuiditas, pendanaan, dan keberlanjutan jangka panjang.

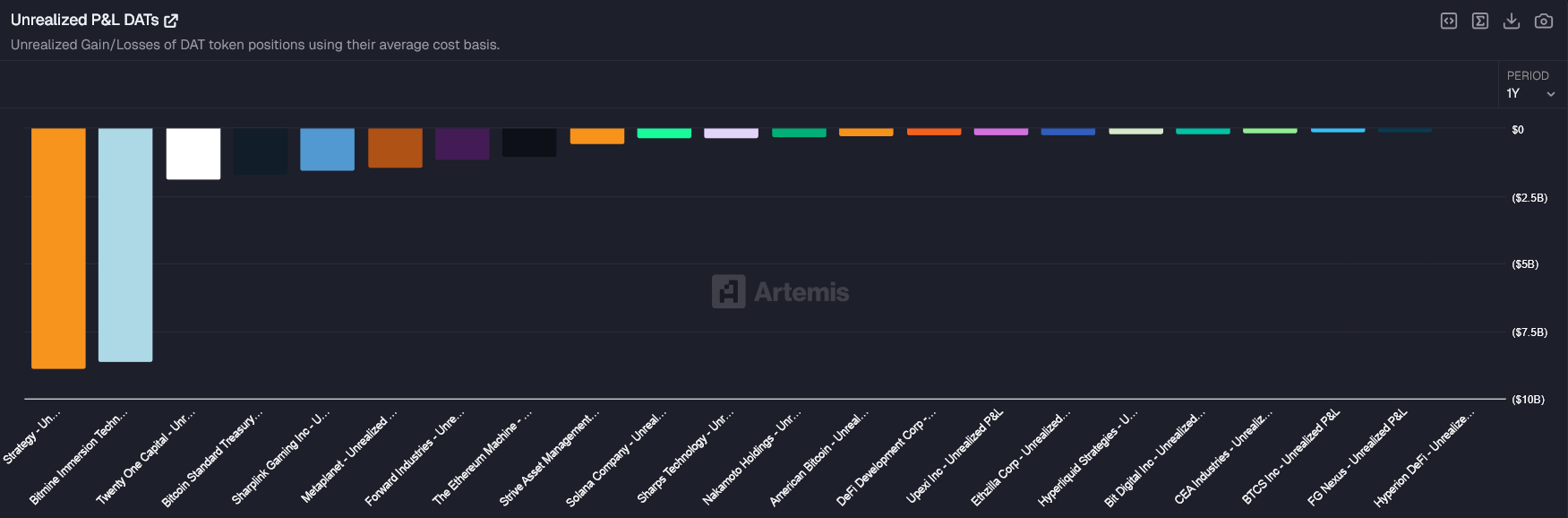

Untung dan Rugi Tak Terealisasi Treasury Aset Digital | Sumber: Artemis

Untung dan Rugi Tak Terealisasi Treasury Aset Digital | Sumber: Artemis

Kerugian Meluas di Seluruh Sektor Treasury Aset Kripto

Penjualan besar-besaran ini menyerang perusahaan yang memiliki banyak treasury secara bersamaan.

Holder besar mencatat rugi terbesar di atas kertas, menyeret akumulasi untung-rugi tak terealisasi ke angka negatif secara tajam. Kerugian tersebut memang belum terealisasi, namun skalanya penting karena menyebabkan pelemahan pada neraca perusahaan dan valuasi ekuitasnya.

Oleh karena itu, pasar pun kini beralih dari mengapresiasi akumulasi aset kripto menjadi menilai risiko bertahan hidup.

Premium Pasar Sudah Anjlok

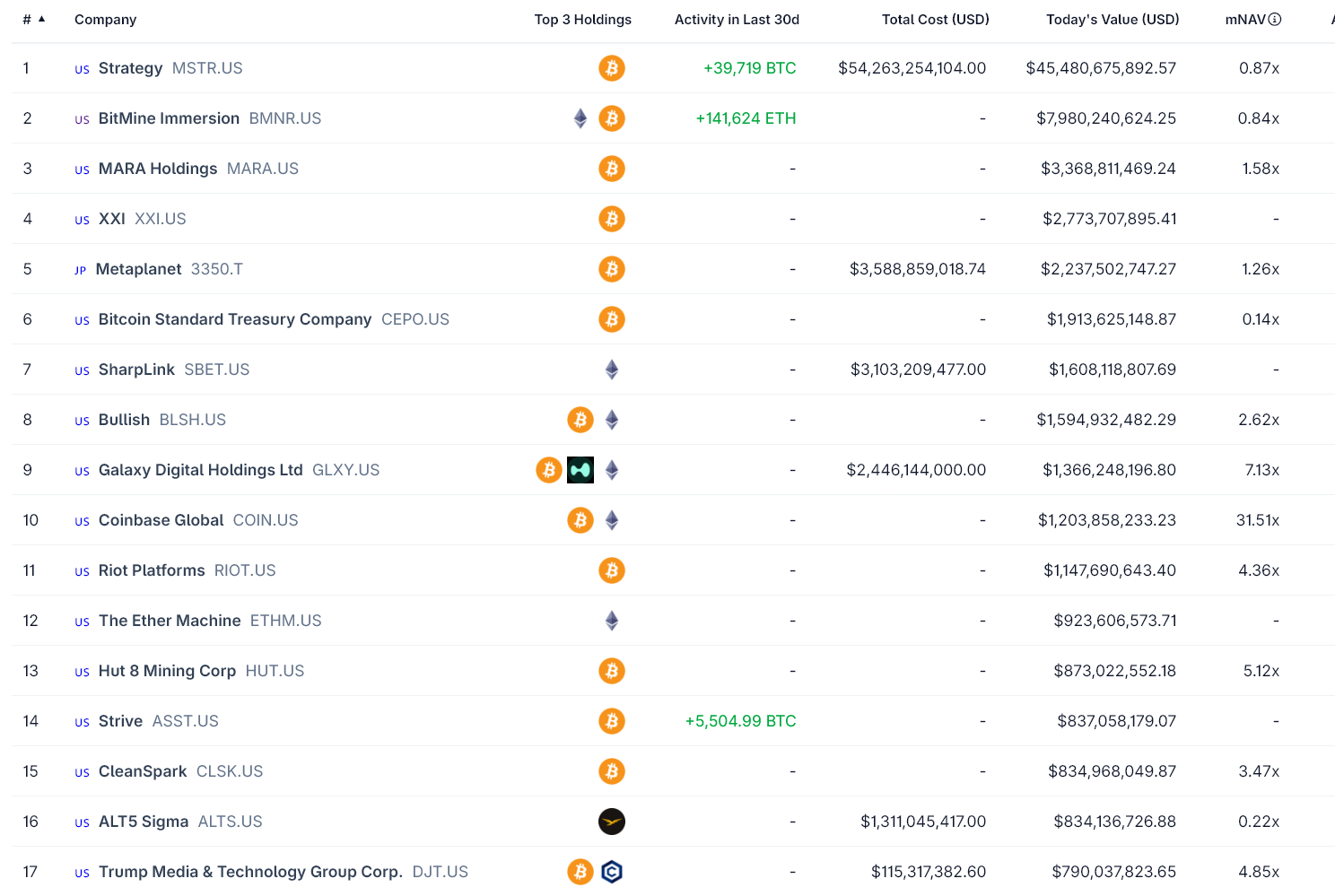

Salah satu sinyal tekanan utama adalah anjloknya nilai aset bersih pasar (mNAV), yang membandingkan valuasi ekuitas perusahaan dengan nilai aset kripto yang mereka pegang.

Beberapa perusahaan treasury besar sekarang diperdagangkan di bawah mNAV 1, yang berarti pasar menilai ekuitas mereka lebih rendah dari nilai aset yang mereka miliki. Hal ini membuat mereka tak bisa lagi mengumpulkan modal melalui penerbitan saham tanpa terjadi dilusi kepemilikan.

mNAV Turun di Bawah 1 untuk Sebagian Besar Treasury Kripto | Sumber: CoinGecko

mNAV Turun di Bawah 1 untuk Sebagian Besar Treasury Kripto | Sumber: CoinGecko

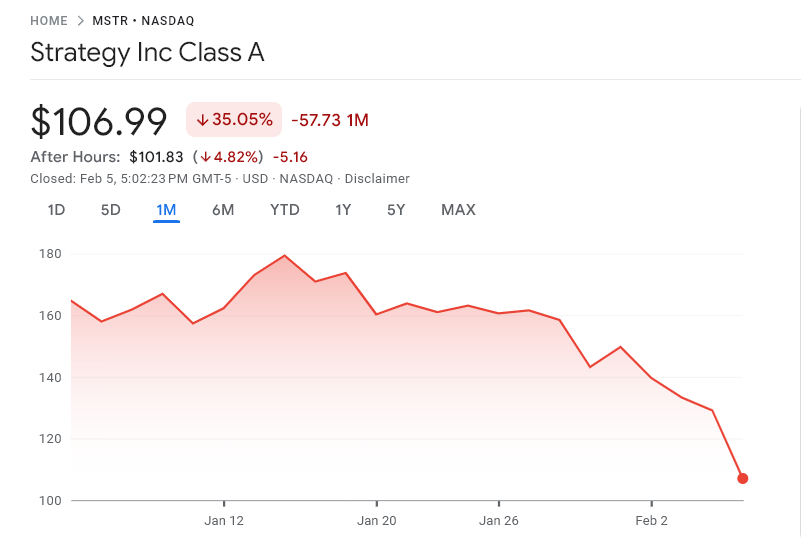

MicroStrategy, salah satu holder Bitcoin korporasi terbesar, juga diperdagangkan di bawah nilai asetnya meskipun memiliki aset kripto senilai puluhan miliar US$.

Diskon tersebut membatasi fleksibilitas MicroStrategy untuk membeli lebih banyak aset ataupun melakukan refinancing dengan biaya murah.

Saham MicroStrategy Turun 35% Dalam Sebulan | Sumber: Google Finance

Saham MicroStrategy Turun 35% Dalam Sebulan | Sumber: Google Finance

Likuiditas Dorong Risiko Kebangkrutan

Kerugian tak terealisasi saja tidak langsung menyebabkan kebangkrutan. Risiko meningkat jika harga aset turun bersamaan dengan leverage tinggi, jatuh tempo utang, atau pembakaran kas yang berlanjut.

Perusahaan mining dan kendaraan treasury yang mengandalkan pendanaan eksternal memiliki eksposur risiko paling tinggi. Jika harga aset kripto tetap lesu, pemberi pinjaman bisa memperketat persyaratan, pasar ekuitas bisa tetap tertutup, dan pilihan refinancing jadi semakin terbatas.

Kondisi ini menciptakan lingkaran umpan balik. Harga yang turun menyebabkan nilai ekuitas berkurang, yang mempersempit akses modal dan menambah tekanan pada neraca perusahaan.

Fase Stres, Bukan Sebuah Collapse

Penurunan saat ini lebih mencerminkan deleveraging secara paksa dan kondisi keuangan yang semakin ketat, bukan karena kegagalan dari aset kripto itu sendiri.

namun, jika harga gagal rebound dan pasar modal terus ketat, tekanan bisa jadi semakin berat.

Untuk saat ini, perusahaan treasury kripto memang masih tetap solvent. Tetapi, ruang untuk melakukan kesalahan sudah makin sempit.

Anda Mungkin Juga Menyukai

Relik Revolusi, Bagian IV: Bank Itu Sudah Terbakar

Laksamana AS Menyebut Bitcoin sebagai Alat Proyeksi Kekuatan Ekonomi