IOSG: Dari "Protokol Gemuk" ke "Aplikasi Gemuk", Menafsirkan Narasi Appchain pada 2025

Oleh Jiawei @IOSG

Tiga tahun lalu, kami menulis artikel tentang Appchain, yang dipicu oleh pengumuman dYdX bahwa mereka akan memigrasikan protokol derivatif terdesentralisasi mereka dari StarkEx L2 ke rantai Cosmos dan meluncurkan versi v4 sebagai blockchain independen berdasarkan Cosmos SDK dan konsensus Tendermint.

Pada 2022, Appchain mungkin merupakan pilihan teknologi yang relatif marjinal. Saat kita memasuki tahun 2025, dengan peluncuran semakin banyak Appchain, khususnya Unichain dan HyperEVM, lanskap kompetitif pasar diam-diam bergeser, dan tren yang berpusat pada Appchain sedang terbentuk. Artikel ini akan mengeksplorasi Tesis Appchain kami dari perspektif ini.

Uniswap dan Hyperliquid

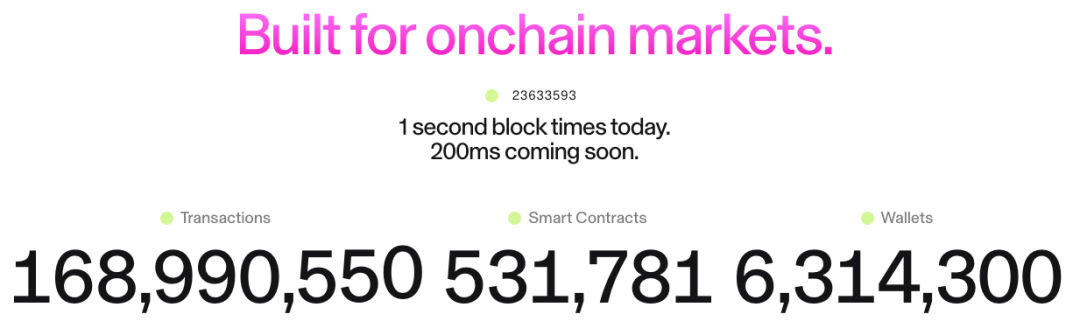

▲ Sumber: Unichain

Ide Unichain muncul cukup awal. Pendiri Nascent Dan Elitzer menerbitkan "The Inevitability of UNIchain" pada 2022, menyoroti skala Uniswap, merek, struktur likuiditas, dan permintaan akan kinerja dan penangkapan nilai, menunjukkan ketidakterhindarkan peluncurannya. Diskusi tentang Unichain telah berlangsung sejak saat itu.

Unichain secara resmi diluncurkan pada Februari, dan lebih dari 100 aplikasi dan penyedia infrastruktur telah membangun di atasnya. TVL saat ini sekitar $1 miliar, menempatkannya di antara lima platform L2 teratas. Flashblocks dengan waktu blok 200ms dan Jaringan Verifikasi Unichain akan diluncurkan di masa depan.

▲ Sumber: DeFiLlama

Sebagai perp, Hyperliquid jelas memiliki kebutuhan akan Appchain dan kustomisasi mendalam sejak hari pertama. Selain produk intinya, Hyperliquid juga meluncurkan HyperEVM, yang seperti HyperCore, dilindungi oleh mekanisme konsensus HyperBFT.

Dengan kata lain, selain produk perp yang kuat, Hyperliquid juga mengeksplorasi kemungkinan membangun ekosistem. Saat ini, ekosistem HyperEVM telah melampaui $2 miliar dalam TVL, dan proyek-proyek ekologis mulai bermunculan.

Dari perkembangan Unichain dan HyperEVM, kita dapat secara intuitif melihat dua poin:

- Lanskap kompetitif L1/L2 mulai menyimpang. Gabungan TVL dari ekosistem Unichain dan HyperEVM melebihi $3 miliar. Aset-aset ini sebelumnya akan terkonsentrasi pada platform L1/L2 tujuan umum seperti Ethereum dan Arbitrum. Pengembangan independen aplikasi teratas telah secara langsung menyebabkan hilangnya sumber nilai inti platform ini, termasuk TVL, volume transaksi, biaya transaksi, dan MEV.

Di masa lalu, L1/L2 dan aplikasi seperti Uniswap dan Hyperliquid menikmati hubungan simbiosis: aplikasi membawa aktivitas dan pengguna ke platform, sementara platform menyediakan keamanan dan infrastruktur untuk aplikasi. Sekarang, Unichain dan HyperEVM telah menjadi lapisan platform sendiri, membentuk hubungan kompetitif langsung dengan rantai L1/L2 lainnya. Mereka tidak hanya bersaing untuk pengguna dan likuiditas, tetapi juga untuk pengembang, mengundang proyek lain untuk membangun di rantai mereka. Ini telah secara signifikan mengubah lanskap kompetitif.

- Jalur ekspansi Unichain dan HyperEVM berbeda dari model L1/L2 yang ada. Sementara yang terakhir sering membangun infrastruktur terlebih dahulu dan kemudian menarik pengembang dengan insentif, model Unichain dan HyperEVM adalah produk-pertama—mereka pertama-tama membangun produk inti yang terbukti di pasar dengan basis pengguna yang besar dan pengakuan merek, dan kemudian membangun ekosistem dan efek jaringan di sekitar produk ini.

Pendekatan ini lebih efisien dan berkelanjutan. Alih-alih "membeli" ekosistem melalui insentif pengembang yang tinggi, mereka "menariknya" melalui efek jaringan dan keunggulan teknologi dari produk inti mereka. Pengembang memilih untuk membangun di HyperEVM karena pengguna perdagangan frekuensi tinggi dan skenario permintaan nyata di sana, bukan karena janji insentif yang samar. Ini jelas merupakan model pertumbuhan yang lebih organik dan berkelanjutan.

Apa yang telah berubah dalam tiga tahun terakhir?

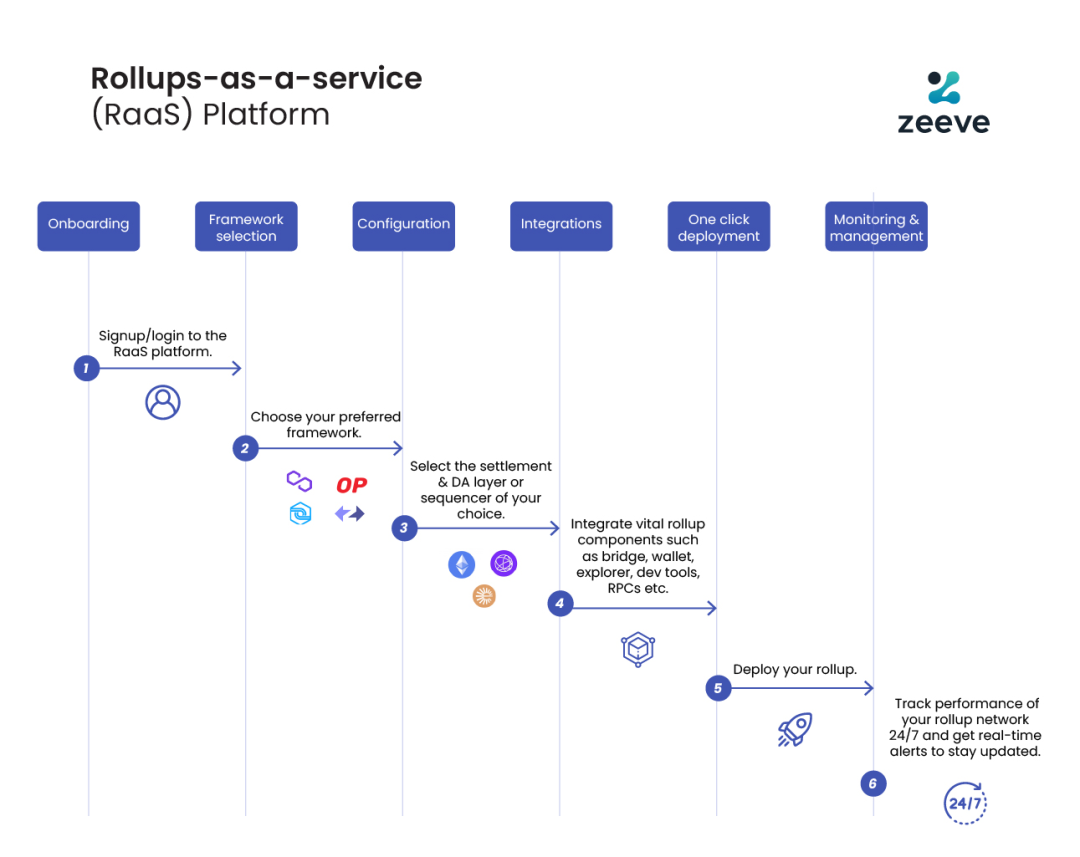

▲ Sumber: zeeve

Pertama, kematangan tumpukan teknologi dan pengembangan penyedia layanan pihak ketiga. Tiga tahun lalu, membangun Appchain mengharuskan tim untuk menguasai seluruh tumpukan blockchain. Namun, dengan pengembangan dan kematangan layanan RaaS seperti OP Stack, Arbitrum Orbit, dan AltLayer, pengembang sekarang dapat menggabungkan modul sesuai kebutuhan, dari eksekusi dan ketersediaan data hingga penyelesaian dan interoperabilitas, mirip dengan menggunakan layanan cloud. Ini secara signifikan mengurangi kompleksitas teknik dan investasi modal awal yang diperlukan untuk membangun Appchain. Pergeseran dalam model operasi dari infrastruktur yang dibangun sendiri ke layanan yang dibeli memberikan fleksibilitas dan kelayakan untuk inovasi di lapisan aplikasi.

Kedua, merek dan pola pikir pengguna adalah faktor kunci. Kita semua tahu bahwa perhatian adalah sumber daya yang langka. Pengguna sering loyal pada merek aplikasi, bukan teknologi yang mendasarinya: mereka menggunakan Uniswap untuk pengalaman penggunanya, bukan karena berjalan di Ethereum. Dengan adopsi dompet multi-rantai yang luas dan peningkatan lebih lanjut dalam UX, pengguna akan menjadi hampir tidak menyadari penggunaan rantai yang berbeda—titik kontak pertama mereka sering kali adalah dompet dan aplikasi. Ketika aplikasi membangun rantai mereka sendiri, aset, identitas, dan kebiasaan penggunaan pengguna tertanam dalam ekosistem aplikasi, menciptakan efek jaringan yang kuat.

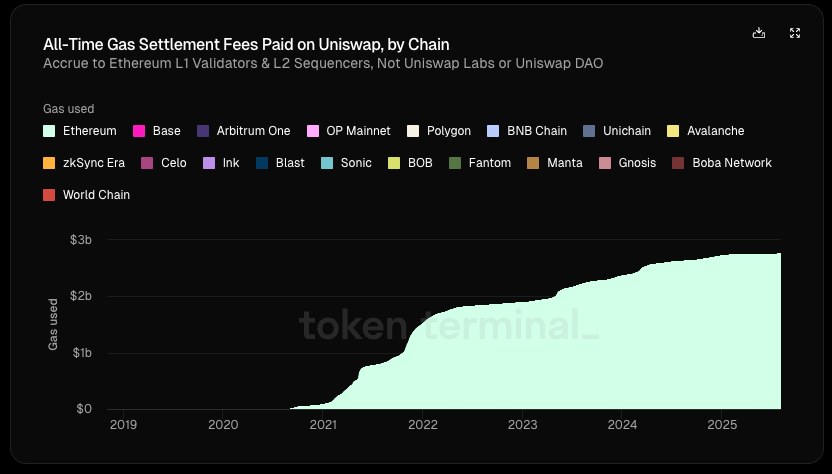

▲ Sumber: Token Terminal

Yang terpenting, aplikasi semakin mengejar kedaulatan ekonomi. Dalam arsitektur L1/L2 tradisional, kita dapat melihat tren "top-down" yang jelas dalam aliran nilai:

- Lapisan aplikasi menciptakan nilai (perdagangan Uniswap, peminjaman Aave)

- Pengguna membayar biaya untuk menggunakan aplikasi (biaya aplikasi + biaya gas), sebagian dari biaya ini masuk ke protokol, dan sebagian masuk ke LP atau peserta lain

- 100% dari biaya gas masuk ke validator L1 atau sorter L2

- MEV dibagi di antara pencari, pembangun, dan validator dalam proporsi yang berbeda

- Pada akhirnya, token L1 menangkap nilai lain selain biaya aplikasi melalui staking

Dalam rantai ini, lapisan aplikasi yang menciptakan nilai paling banyak sebenarnya menangkap yang paling sedikit.

Menurut Token Terminal, dari total penciptaan nilai Uniswap sebesar $6,4 miliar (termasuk pengembalian LP, biaya gas, dll.), protokol/pengembang, investor ekuitas, dan pemegang token telah menerima kurang dari 1%. Sejak peluncurannya, Uniswap telah menghasilkan pendapatan gas sebesar $2,7 miliar untuk Ethereum, yang sekitar 20% dari biaya penyelesaian Ethereum.

Tetapi bagaimana jika aplikasi memiliki rantainya sendiri?

Mereka dapat mengumpulkan biaya gas untuk diri mereka sendiri dan menggunakan token mereka sendiri sebagai token gas; menginternalisasi MEV, meminimalkan MEV berbahaya dengan mengendalikan sorter, dan mengembalikan MEV yang baik kepada pengguna; atau menyesuaikan model biaya untuk mencapai struktur biaya yang lebih kompleks, dll.

Dalam hal ini, berusaha untuk menginternalisasi nilai menjadi pilihan ideal untuk aplikasi. Ketika kekuatan tawar aplikasi cukup kuat, secara alami akan menuntut manfaat ekonomi yang lebih besar. Oleh karena itu, aplikasi berkualitas tinggi memiliki ketergantungan yang lemah pada rantai yang mendasarinya, sementara rantai yang mendasari memiliki ketergantungan yang kuat pada aplikasi berkualitas tinggi.

ringkasan

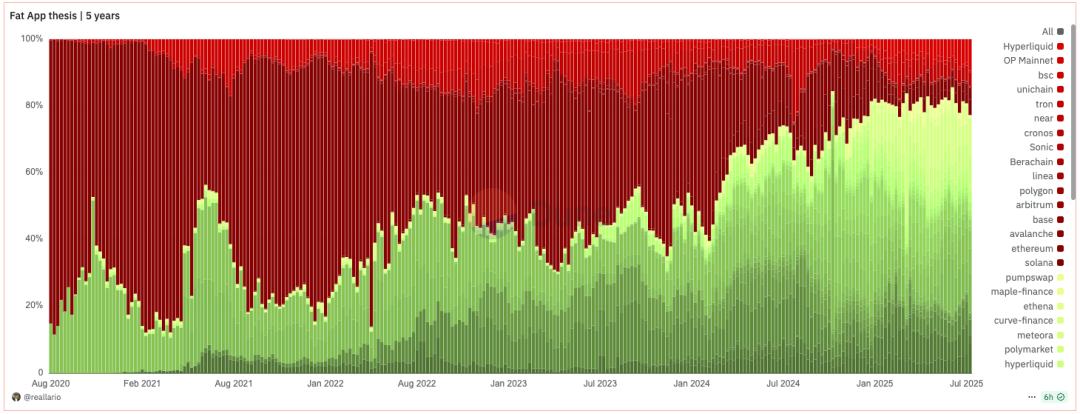

▲ Sumber: Dune@reallario

- Grafik di atas secara kasar membandingkan pendapatan protokol (merah) dan aplikasi (hijau) sejak 2020. Kita dapat dengan jelas melihat bahwa nilai yang ditangkap oleh aplikasi telah secara bertahap meningkat, mencapai sekitar 80% tahun ini. Ini mungkin, sampai batas tertentu, membalikkan teori terkenal Joel Monegro tentang "protokol gemuk, aplikasi tipis."

Kita menyaksikan pergeseran paradigma dari teori "protokol gemuk" ke teori "aplikasi gemuk". Secara historis, logika penetapan harga untuk proyek kripto terutama berfokus pada terobosan teknologi dan pengembangan infrastruktur yang mendasarinya. Di masa depan, penetapan harga akan secara bertahap beralih ke pendekatan yang lebih terfokus berdasarkan merek, lalu lintas, dan penangkapan nilai. Jika aplikasi dapat dengan mudah membangun rantai mereka sendiri berdasarkan layanan modular, model "pengumpulan sewa" tradisional L1 akan ditantang. Sama seperti kebangkitan SaaS telah mengurangi kekuatan tawar raksasa perangkat lunak tradisional, kematangan infrastruktur modular juga melemahkan monopoli L1.

Di masa depan, kapitalisasi pasar aplikasi terkemuka tidak diragukan lagi akan melebihi sebagian besar L1. Logika penilaian untuk L1 akan beralih dari "menangkap total nilai ekosistem" ke "penyedia layanan infrastruktur" yang stabil, aman, terdesentralisasi. Penilaiannya akan lebih mendekati barang publik yang menghasilkan arus kas yang stabil, daripada raksasa "monopolistik" yang menangkap sebagian besar nilai ekosistem. Gelembung penilaiannya akan ditekan sampai batas tertentu. L1 juga perlu memikirkan kembali posisi mereka.

- Pandangan kami tentang Appchain adalah bahwa, berkat mereknya, kesadaran pengguna, dan kemampuan on-chain yang sangat disesuaikan, Appchain dapat lebih baik menangkap nilai pengguna jangka panjang. Di era "aplikasi gemuk," aplikasi ini tidak hanya menangkap nilai langsung yang mereka ciptakan tetapi juga membangun blockchain di sekitar mereka, lebih jauh mengeksternalisasi nilai dan menangkap nilai infrastruktur. Mereka adalah produk dan platform, melayani baik pengguna akhir maupun pengembang lain. Selain kedaulatan ekonomi, aplikasi teratas juga akan mencari hak kedaulatan lainnya: hak untuk memutuskan peningkatan protokol, pengurutan transaksi dan ketahanan terhadap sensor, dan kepemilikan data pengguna.

- Tentu saja, artikel ini terutama mengeksplorasi Appchain dalam konteks aplikasi teratas seperti Uniswap dan Hyperliquid, yang telah meluncurkan Appchain. Pengembangan Appchain masih dalam tahap awal (Uniswap masih memegang 71,4% dari total nilai (TVL) di Ethereum). Protokol seperti Aave, yang melibatkan aset yang dibungkus dan jaminan dan sangat bergantung pada komposabilitas pada satu rantai, juga kurang cocok untuk Appchain. Secara relatif, platform per yang persyaratan eksternalnya hanya oracle lebih cocok untuk Appchain. Selain itu, Appchain bukanlah pilihan terbaik untuk aplikasi tingkat menengah, memerlukan analisis kasus per kasus. Saya tidak akan menjelaskan lebih lanjut di sini.

Anda Mungkin Juga Menyukai

AS-China Capai Kesepakatan Dagang Baru, Pasar Kripto Tertekan

AEON Siapkan AI Agent Pembayaran untuk 50 Juta Merchant Dunia