Exchange Berebut Kendalikan Spekulasi Ritel saat Logam Jadi Perdagangan Terpanas di Cina

Logam industri tiba-tiba menjadi salah satu aset yang paling ramai diperdagangkan di Cina, dengan volume Futures aluminium, tembaga, nikel, dan timah melonjak karena trader ritel berbondong-bondong masuk ke pasar.

Peningkatan aktivitas ini mendorong exchange dan regulator untuk turun tangan berulang kali, sehingga menimbulkan kekhawatiran bahwa gelombang spekulasi — bukan fundamental — yang mendorong harga dan volatilitas.

Trader Ritel Dorong Pertumbuhan Pesat Volume Logam

Data pasar terbaru menunjukkan aktivitas trading di logam dasar utama meningkat dengan kecepatan yang luar biasa. Volume Futures gabungan pada aluminium, tembaga, nikel, dan timah di Shanghai Futures Exchange melonjak tajam dari bulan ke bulan, hingga melampaui rata-rata baru-baru ini.

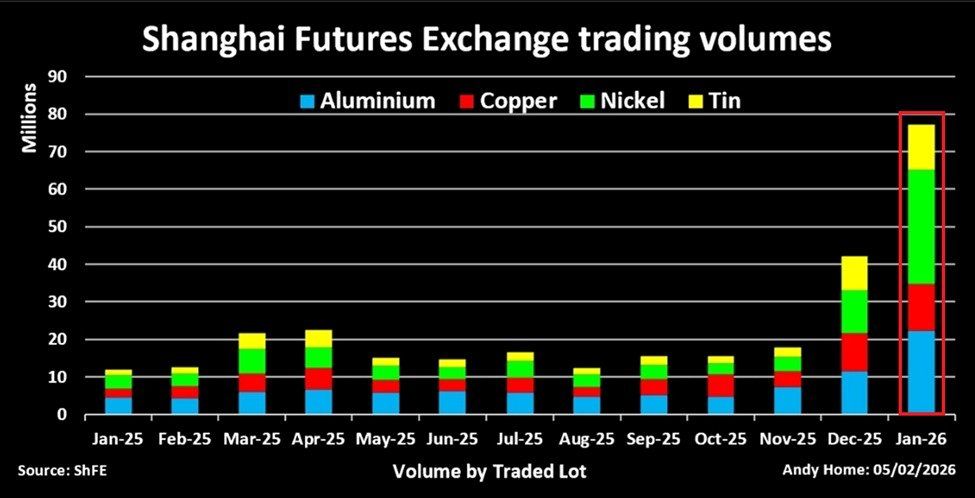

Volume trading Shanghai Futures Exchange dari Januari 2025 sampai Januari 2026, menunjukkan 78 juta lot telah diperdagangkan pada Januari 2026 dengan nikel mendominasi di 30 juta lot. Sumber: The Kobeissi Letter

Volume trading Shanghai Futures Exchange dari Januari 2025 sampai Januari 2026, menunjukkan 78 juta lot telah diperdagangkan pada Januari 2026 dengan nikel mendominasi di 30 juta lot. Sumber: The Kobeissi Letter

Kontrak nikel memimpin reli, dengan volume trading melonjak beberapa kali lipat hanya dalam satu bulan. Pasar timah juga mengalami aktivitas luar biasa, dengan volume trading harian kadang-kadang melebihi tolok ukur konsumsi fisik biasanya.

Fenomena ini menunjukkan adanya spekulasi derivatif, bukan permintaan industri, yang mendominasi arus transaksi, dan partisipasi ritel jadi faktor utama pendorongnya.

Trading logam sekarang menjadi topik hangat di berbagai platform media sosial Cina dan grup trading WeChat.

Pola ini mencerminkan gelombang spekulasi yang pernah terjadi sebelumnya di saham, aset kripto, dan komoditas, di mana antusiasme ritel dengan cepat memperbesar ayunan harga.

Exchange Bergerak untuk Mendinginkan Pasar Logam yang Bergerak Cepat

Kecepatan reli ini memaksa exchange untuk mengambil tindakan. Baik Shanghai maupun bursa Futures regional sudah berulang kali menaikkan margin dan memperketat aturan trading dalam beberapa minggu terakhir.

Intervensi yang tidak biasa namun sering ini bisa menandakan kekhawatiran akan leverage berlebihan. Dari sisi sejarah, kebijakan seperti ini biasanya ditujukan untuk memperlambat masuknya modal spekulatif serta menstabilkan pasar saat pergerakan harga semakin jauh dari dasar fundamental permintaan dan penawaran.

Namun, pengetatan berulang juga menunjukkan:

- Betapa cepatnya volume trading meningkat

- Betapa sulitnya membendung momentum ketika partisipasi ritel sudah mencapai titik krusial.

Periode pertumbuhan spekulatif yang cepat sering kali diikuti koreksi tajam, khususnya di pasar derivatif yang berleverage tinggi.

Logam Mulia Menambah Narasi Volatilitas

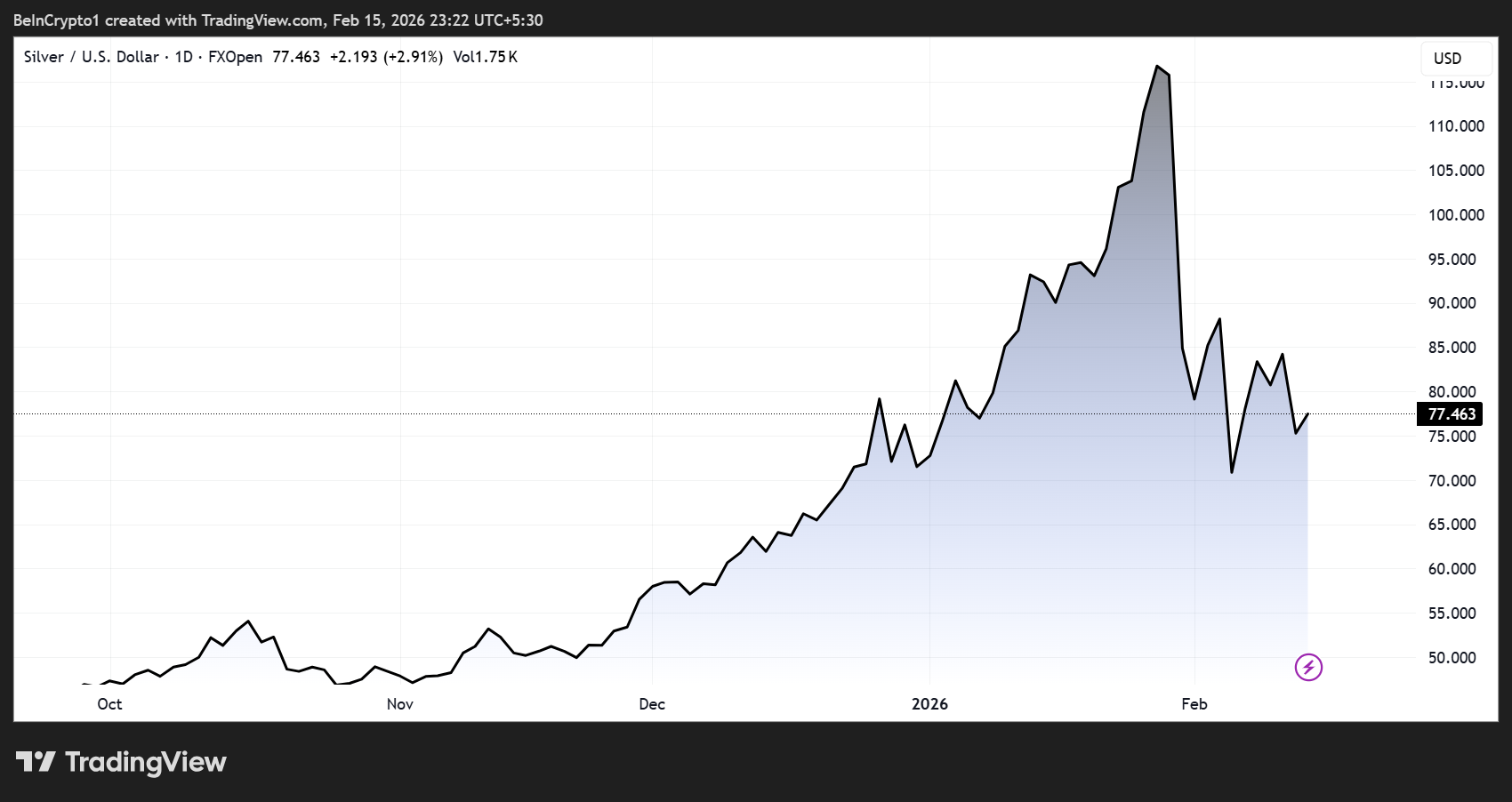

Pada saat yang sama, pasar logam secara keseluruhan menunjukkan sinyal yang beragam. Khususnya, perak mengalami salah satu reli terkuat dalam sejarahnya, meningkat tajam selama setahun terakhir sebelum masuk ke fase konsolidasi yang lebih volatil.

Performa Harga Silver (XAG). Sumber: TradingView

Performa Harga Silver (XAG). Sumber: TradingView

Di tengah kondisi ini, beberapa strategi menyebut perak dan logam lain sudah terlalu mahal dibandingkan indeks komoditas luas. Pada siklus sebelumnya, kondisi seperti ini kadang-kadang diikuti pelemahan harga.

Namun, pihak lain berpendapat bahwa kendala pasokan struktural dan permintaan industri yang kuat — khususnya dari teknologi transisi energi — bisa saja terus mendukung harga tetap tinggi dalam jangka panjang.

Perbedaan pandangan ini mencerminkan pasar yang masih sulit membedakan antara tren struktural dan kelebihan spekulasi.

Faktor Makro yang Mengintai di Balik Reli

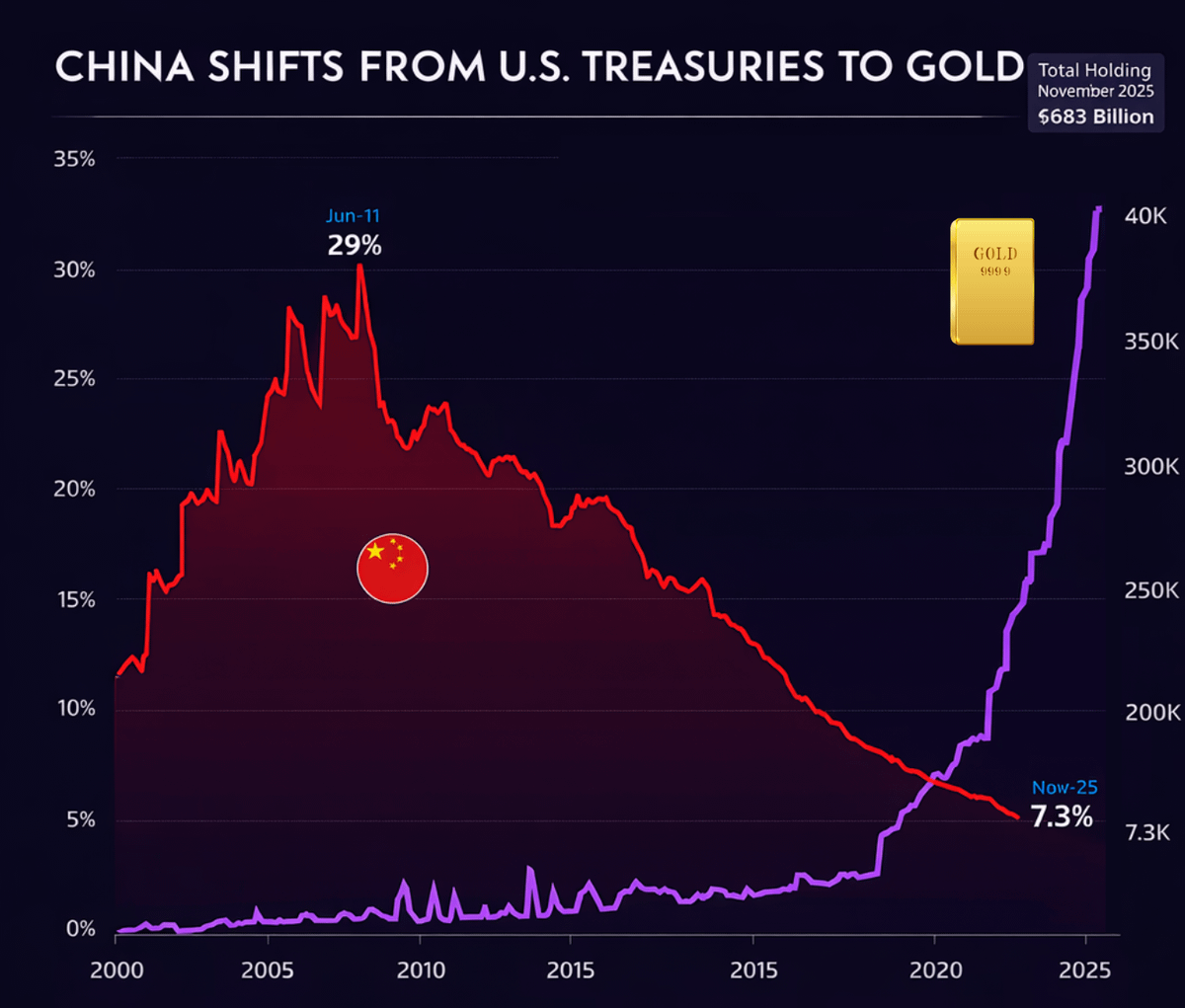

Di luar spekulasi ritel, lonjakan logam ini terjadi di tengah perubahan ekonomi makro yang lebih luas. Cina secara bertahap terus mengurangi kepemilikan US Treasuries sambil menambah cadangan emas.

Hal ini memperkuat persepsi bahwa modal global kini makin mencari diversifikasi menjauh dari aset TradFi.

Bank Sentral Cina melaporkan akumulasi emas selama beberapa bulan berturut-turut, tren yang juga terjadi di banyak bank sentral lain dalam beberapa tahun terakhir.

Walau tren makro ini tidak secara langsung menjelaskan lonjakan perdagangan logam industri yang didorong ritel, fenomena ini tetap mendukung narasi yang lebih luas di mana investor di semua lapisan — mulai dari individu hingga institusi negara — sedang meninjau ulang risiko, likuiditas, serta peran aset nyata sebagai bagian portofolio.

Grafik yang menggambarkan penurunan kepemilikan Surat Utang AS oleh Cina dari 29% pada Juni 2011 menjadi 7,3% saat ini, bersamaan dengan lonjakan cadangan emas hingga US$370 miliar. Sumber: DefiWimar

Grafik yang menggambarkan penurunan kepemilikan Surat Utang AS oleh Cina dari 29% pada Juni 2011 menjadi 7,3% saat ini, bersamaan dengan lonjakan cadangan emas hingga US$370 miliar. Sumber: DefiWimar

Kombinasi spekulasi ritel, pengetatan kontrol exchange, dan sinyal ekonomi makro yang beragam menunjukkan volatilitas kemungkinan besar akan tetap tinggi dalam beberapa bulan ke depan.

Anda Mungkin Juga Menyukai

Bitcoin di Ambang Memecahkan Tren Historis – Akankah $74K Menandai Awal?

Apa yang Terjadi pada Strategi Jika Bitcoin Turun di Bawah $8,000?