IMF Peringatkan Diversifikasi Portofolio Klasik Gagal saat Emas dan Perak Stabilkan Pasar

Pondasi investasi modern—portofolio saham-obligasi klasik 60/40—mungkin tidak lagi menjadi tempat aman yang dulu diandalkan investor.

Sejak pandemi mulai, pergerakan saham dan obligasi semakin sejalan saat terjadi gejolak pasar. Hal ini telah mengikis diversifikasi konvensional selama puluhan tahun dan menciptakan medan risiko baru, baik untuk investor institusi maupun ritel.

Mengapa Saham dan Obligasi Tidak Lagi Menjadi Penyangga Portofolio: Kenaikan Emas dan Perak

International Monetary Fund (IMF) memperingatkan bahwa keretakan strategi lindung nilai tradisional ini sedang mengubah pasar keuangan.

Secara historis, obligasi berfungsi sebagai penyangga saat harga saham turun. Ketika pasar saham melemah, investor akan beralih ke Treasury, sehingga portofolio tetap stabil dan kerugian berkurang.

Hubungan terbalik ini memungkinkan dana pensiun, perusahaan asuransi, dan strategi risk-parity beroperasi dengan asumsi volatilitas yang dapat diprediksi.

namun, hubungan tersebut mulai goyah di akhir 2019 dan makin cepat saat pandemi dimulai. Kini, saat terjadi penjualan besar di pasar, saham dan obligasi sama-sama turun, sehingga kerugian bertambah dan volatilitas semakin tinggi.

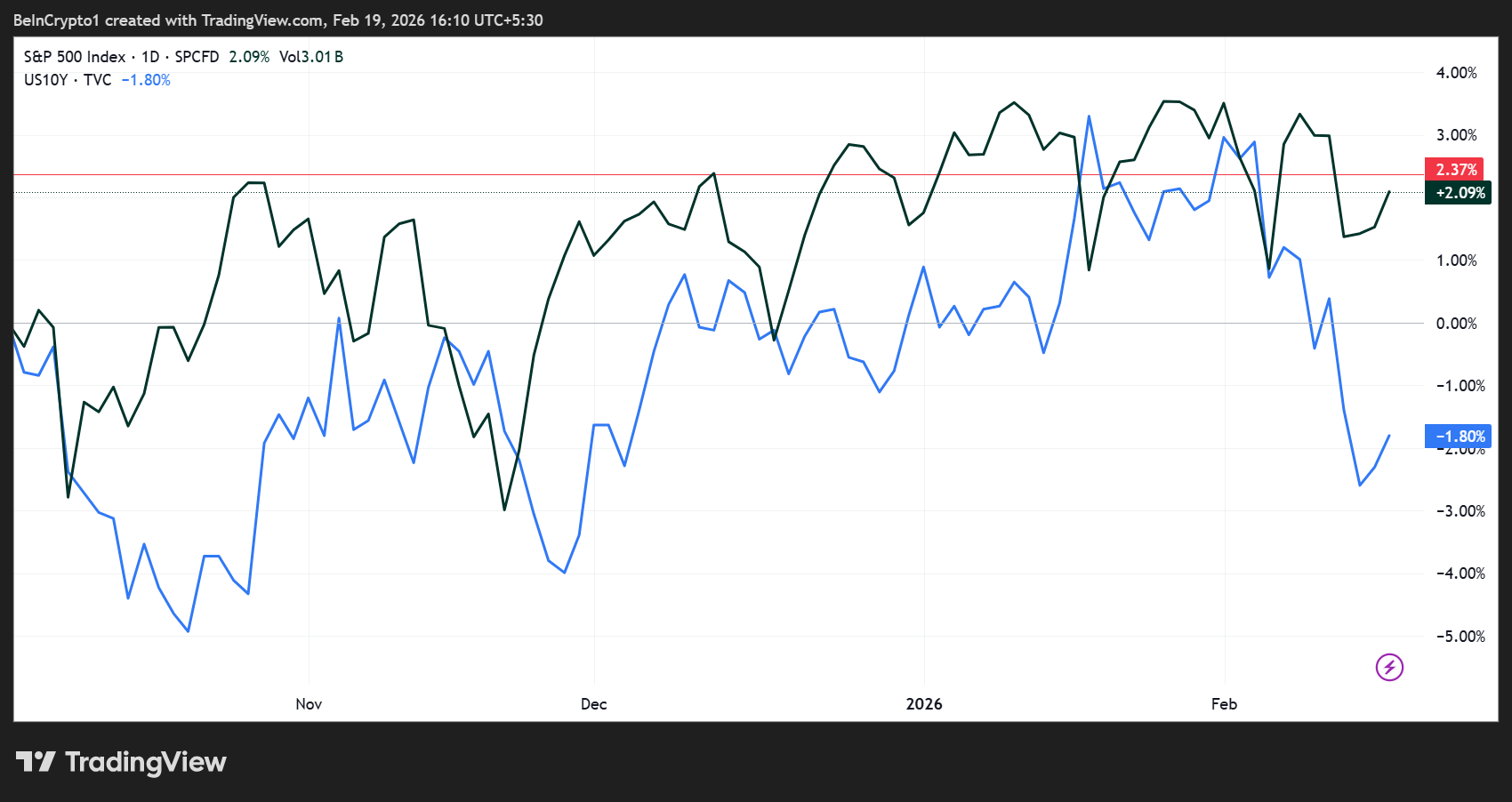

Performa S&P500 dan Obligasi US Treasury 10 Tahun | Sumber: TradingView

Performa S&P500 dan Obligasi US Treasury 10 Tahun | Sumber: TradingView

Dampaknya sangat besar. Hedge fund dan strategi risk parity yang mengandalkan korelasi historis, sekarang bisa saja terpaksa mengurangi leverage saat krisis.

Bahkan institusi konservatif seperti dana pensiun dan perusahaan asuransi juga semakin rentan terhadap pergerakan tidak terduga, sehingga risiko sistemik pun meningkat.

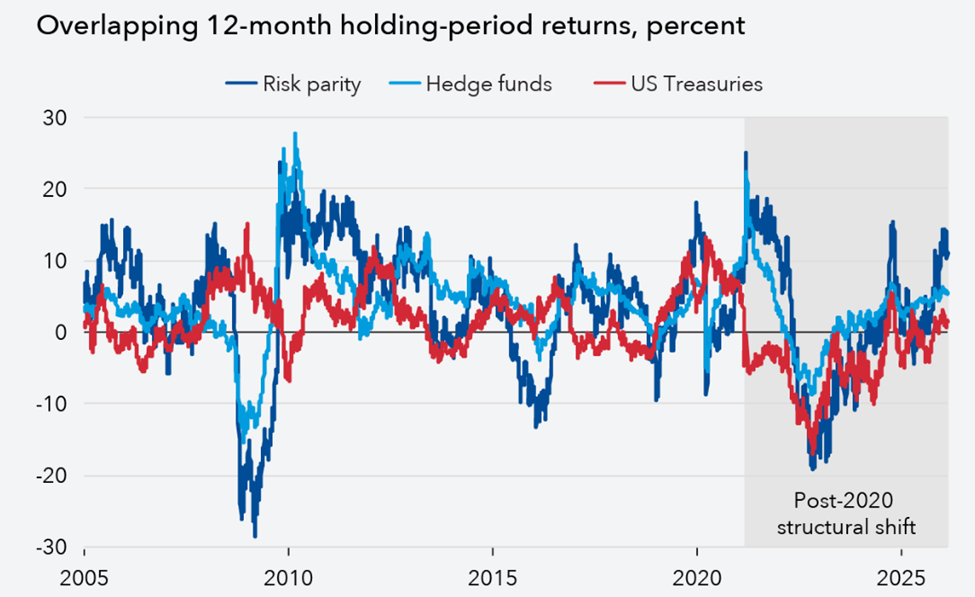

Risk parity, hedge fund, dan US Treasuries | Sumber: Studi IMF

Risk parity, hedge fund, dan US Treasuries | Sumber: Studi IMF

Emas, Perak, dan Aset Alternatif Muncul sebagai Penyelamat Baru Portofolio

Karena lindung nilai konvensional melemah, investor mulai beralih ke aset non-pemerintah. Harga emas sudah naik lebih dari dua kali lipat sejak awal 2024, sedangkan perak, platinum, dan paladium juga melonjak dalam beberapa kuartal terakhir. Mata uang seperti franc Swiss pun semakin jadi incaran sebagai alternatif aset aman.

Perubahan ini dipicu oleh jalinan tekanan ekonomi yang rumit. Peningkatan suplai obligasi untuk membiayai defisit fiskal yang melebar, premi jangka waktu yang tinggi, dan pelambatan pengurangan neraca bank sentral, semuanya mengikis “pelindung” dari surat utang negara.

Tingkat inflasi yang masih di atas target di banyak negara maju juga semakin melemahkan daya tarik obligasi sebagai alat lindung nilai.

IMF menekankan, solusi masalah ini bukan sekadar membeli alternatif aset. Pembuat kebijakan harus mengembalikan kepercayaan pada kerangka kebijakan fiskal dan moneter.

Bank sentral memang bisa intervensi untuk menstabilkan pasar obligasi ketika krisis. Namun, langkah darurat seperti ini tetap memiliki batasan.

Tanpa disiplin fiskal yang kredibel dan stabilitas harga yang berkelanjutan, obligasi negara tak bisa lagi diandalkan sebagai penopang portofolio di masa gejolak.

Artinya, investor harus benar-benar meninjau kembali manajemen risiko. Strategi diversifikasi sekarang harus mempertimbangkan korelasi yang kian tinggi antar aset tradisional, dan portofolio juga perlu memiliki porsi komoditas serta aset privat—meski tentu saja punya risikonya sendiri.

Era lindung nilai otomatis telah berakhir. Emas, perak, dan aset penyimpan nilai non-pemerintah lainnya kini bukan sekadar pelengkap diversifikasi. Aset-aset ini muncul sebagai penyeimbang sangat penting di pasar yang semakin sulit diprediksi.

Anda Mungkin Juga Menyukai

Apakah Arthur Hayes Diam-diam Mengumpulkan $HYPE? Pembelian $1M Terdeteksi

Kresus Mengamankan Investasi Strategis Senilai $13 Juta dari Hanwha Investment & Securities